Déclaration taxe d’apprentissage

Fiche Pratique : Taxe d’apprentisssage

► Contexte

La taxe d’apprentissage est dorénavant due pour les employeurs sous statuts associatifs.

Elle est déclarée en DSN.

Certaines conditions permettent l’exonération et l’assujetissement.

La mise à jour vous étant proposée en mai, une régularisation doit être opérée pour les mois de mars et avril 2026 (cf paragraphe régularisation).

► Nouvel onglet

Dans l’onglet employeur, un nouvel onglet est proposé dans le volet de navigation :

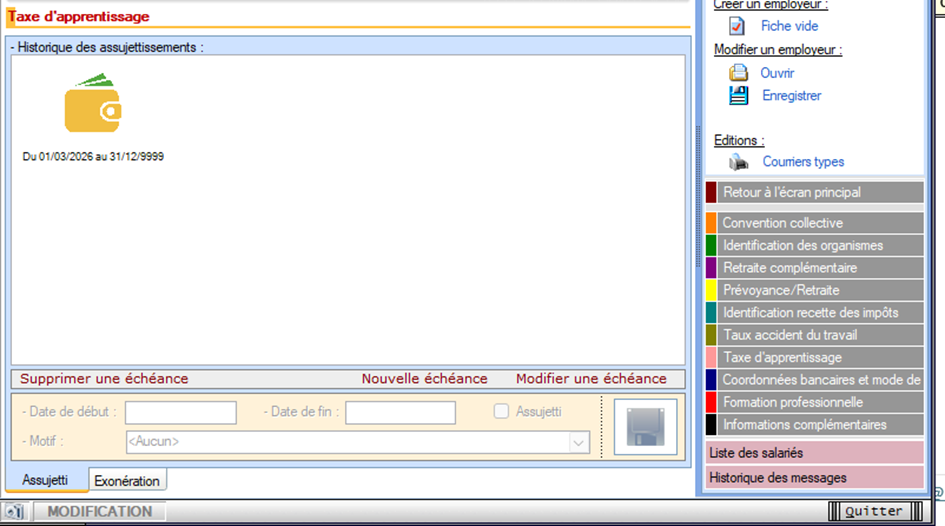

Cliquer sur cet onglet et cette fenêtre s’ouvre :

Cliquer sur cet onglet et cette fenêtre s’ouvre :

Par défaut un historique d’assujettissement en date du 1er mars 2026 est proposé.

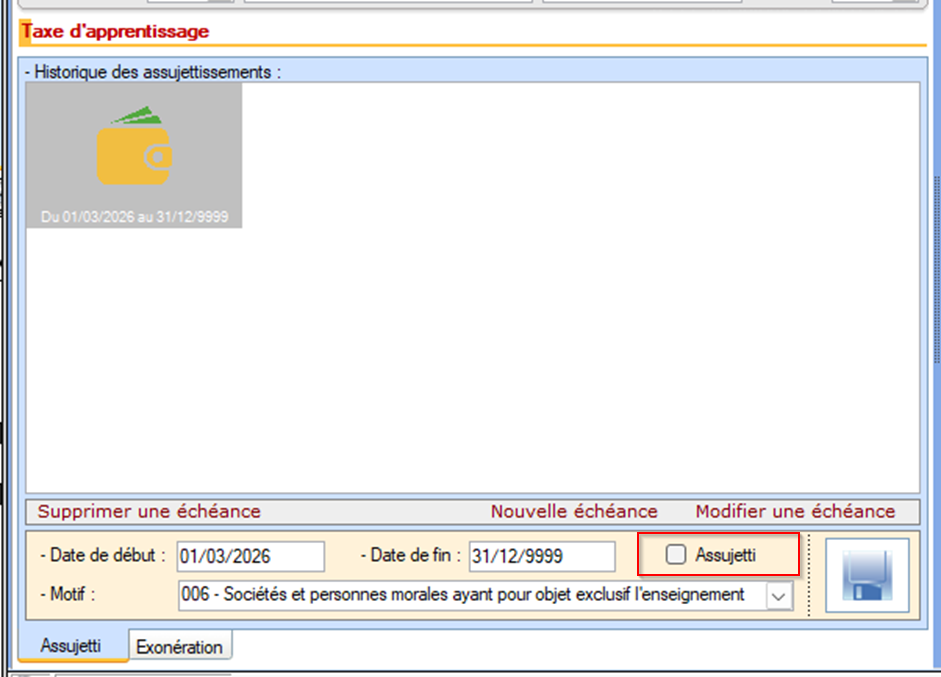

► Gestion du Non assujetisseement

Si toutefois l’employeur que vous gérez ne dois pas être assujetti, vous avez la possibilité de modifier ce paramètre en modifiant l’échéance et en sélectionnant un motif de non-assujettissement :

Penser à décocher la case « assujetti »

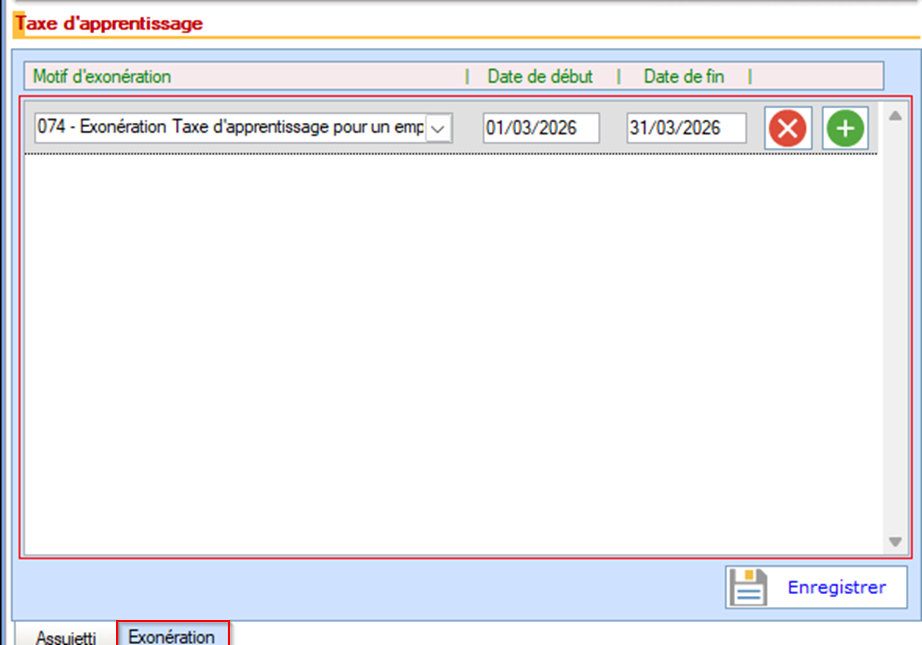

► Exonération

Si vous êtes concerné par une exonération du fait par exemple, de l’embauche d’un apprenti et à condition que la masse salariale du mois m-1 soit inférieure à 6 smic, alors vous pouvez cliquer sur l’onglet « exonération » et venir renseigner le mois d’exonération.

Remarques :

Si l’association emploie uniquement des apprentis, l’exonération est portée directement sur le contrat, vous n’avez rien à faire.

Si l’apprenti arrive ou quitte son employeur en cours du mois, alors il compte dans l’effectif du calcul de l’exonération.

► Calcul de la taxe d’apprentissage

La base de calcul de la taxe d’apprentissage est la même que celle retenue pour le calcul des cotisations.

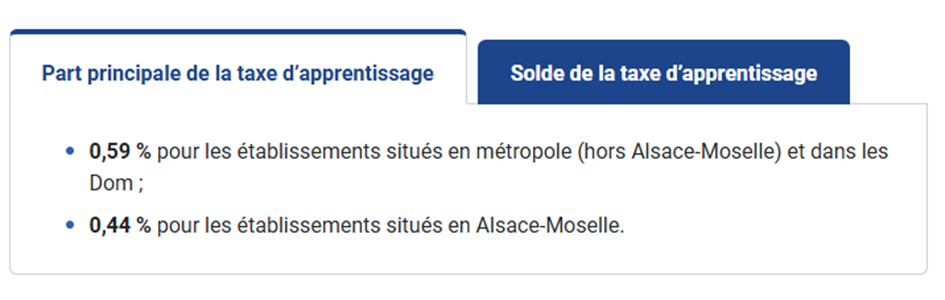

La taxe d’apprentissage est constituée de deux parts :

- Une part principale qui finance les formations par apprentissage ; c’est cette contribution qui apparait sur le bp chaque mois.

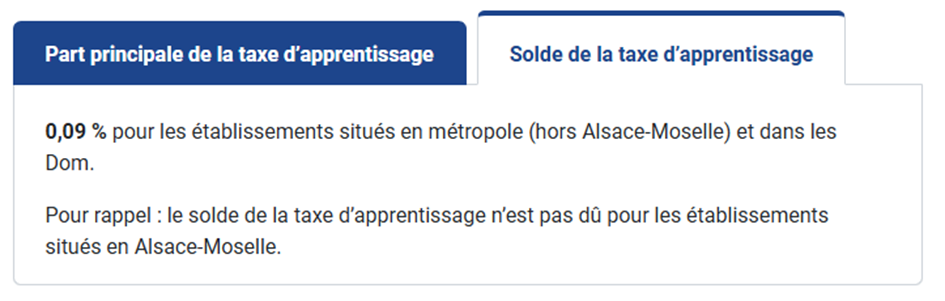

- Un solde (ou versement libératoire) qui finance le développement des formations initiales technologiques et professionnelles (hors apprentissage) et l’insertion professionnelle.

Cette dernière part est à verser chaque année et sera proposée dans une maj ultérieure.

C’est sur la DSN d’avril N+1 (exigible le 5 ou 15 mai N+1) que vous devez le faire :

- Au titre de l’année N ;

- Et pour chacun de vos établissements.

En DSN, le solde de la taxe d’apprentissage est déclaré sur chacun des établissements de l’entreprise via le CTP 995 (taux de 0,09 %).

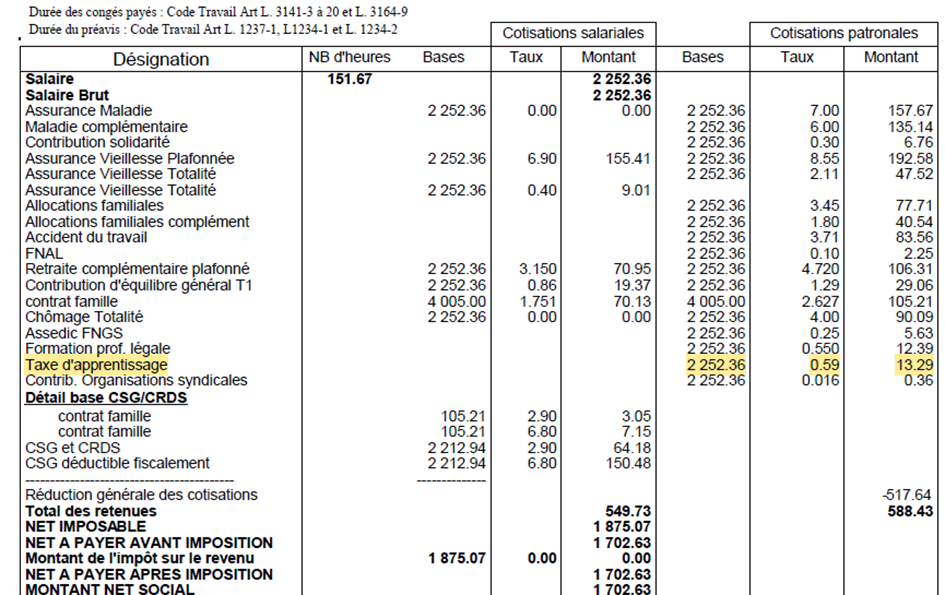

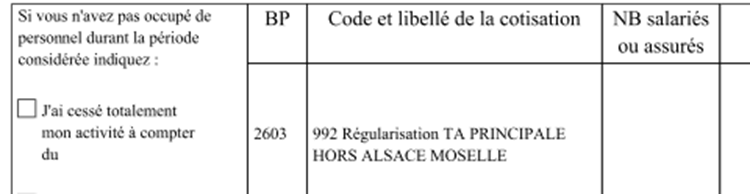

Si aucune exonération n’est envisageable, alors vous obtenez le bp suivant :

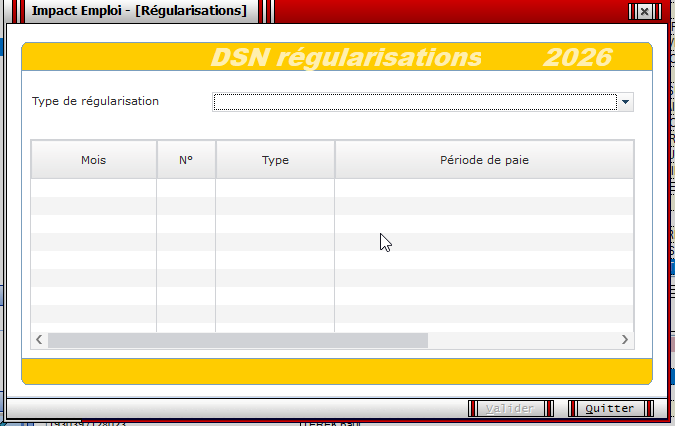

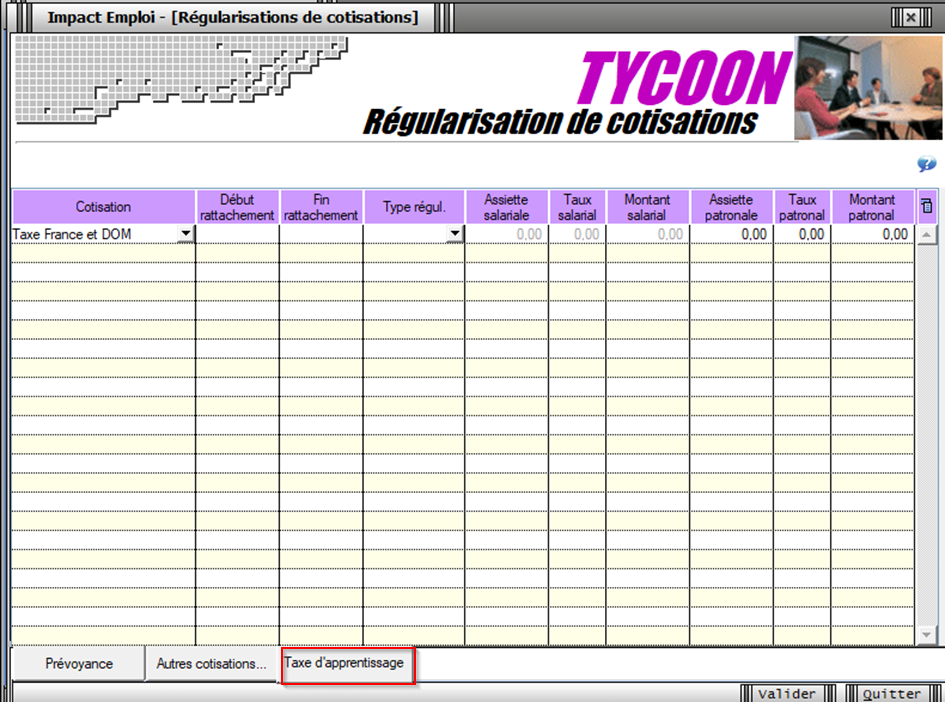

► Régularisation

cas 1 salariés sous contrat :

La mise à jour vous étant proposée en mai, une régularisation doit être opérée pour les mois de mars et avril 2026.

Ouvrir l’onglet « régularisation des cotisations » dans le volet de navigation

Un onglet taxe d’apprentissage a été créé :

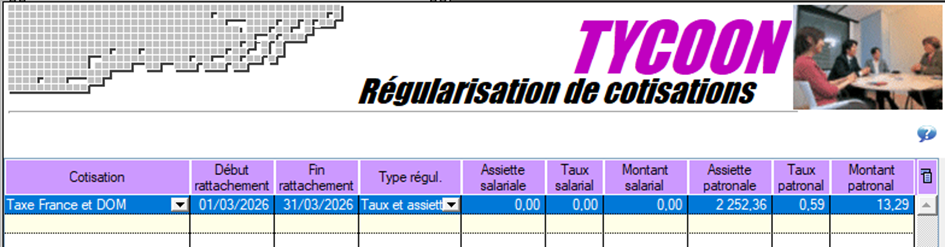

Renseigner la période de rattachement (exemple pour mars 01/03 au 31/03)

Compléter Type de régularisation = assiette et taux et saisir l’assiette et le taux correspondants

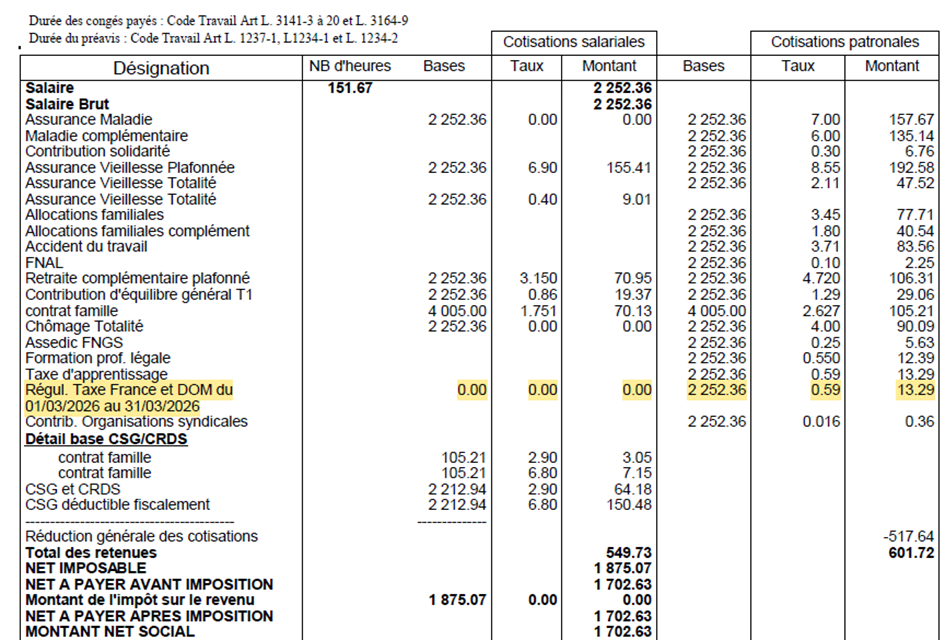

Après validation une ligne supplémentaire apparait sur le bp détaillé :

Vous retrouvez sur la déclaration les périodes correspondantes :

mars :

avril :

Attention pour les employeurs basés en Alsace Moselle, le taux est différent 0.44 au lieu de 0.59.

Cas 2 salariés sortis :

Concernant les salariés sortis en mars ou avril, vous devez utiliser le module de régularisation de bulletin