Régularisations. Activité partielle et période de rattachement : exemples

Régularisations. Activité partielle et période de rattachement : exemples

► Contexte

Afin de vous accompagner dans la régularisation des bulletins de paie en vue de l’application du dispositif « Annulation de cotisations et aide au paiement », vous trouverez dans ce document, à titre d’exemple, des cas fréquents de régularisation d’activité partielle que vous pourrez rencontrer.

RAPPEL TRÈS IMPORTANT : La période de rattachement d’une cotisation est le mois principal déclaré de la période d’emploi qui a généré la rémunération conduisant à des cotisations.

Le mois principal déclaré correspond au mois civil au cours duquel se termine la période de paie principale au titre duquel est calculée la rémunération du salarié.

Pour effectuer ces régularisations, merci de suivre scrupuleusement chaque étape décrite dans la procédure : fiche pratique du module de régularisation.

► Exemple n°1 : Information tardive

–> Détail du cas

Un salarié est en activité partielle du 15 mars au 31 mars 2020 (Nombre d’heures au contrat : 91h / Salaire brut 1200 €).

- Au moment de la clôture de la paie, le gestionnaire de paie ne sait pas que le salarié est en activité partielle du 15 au 31 mars.

-> Le bulletin de paie de mars 2020 est donc établi avec les éléments de salaire correspondant à une activité complète sur le mois de mars.

–> Déclaration correcte attendue

- Une régularisation du bulletin doit être effectuée.

Pour bénéficier de l’annulation de cotisations : Après la clôture de la paie et l’envoi de la DSN de mars 2020, le bulletin de paie de mars doit être corrigé pour déclarer la période d’activité partielle (du 15 au 31 mars) sur le bulletin de mars et pouvoir ainsi calculer le montant correct des cotisations dues sur la période d’emploi de mars.

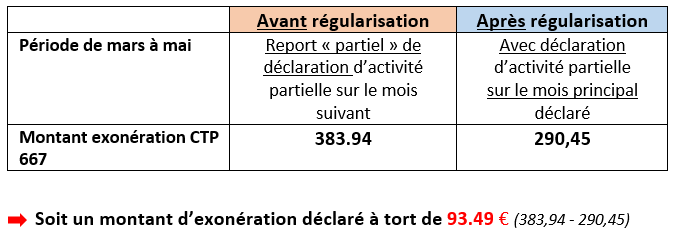

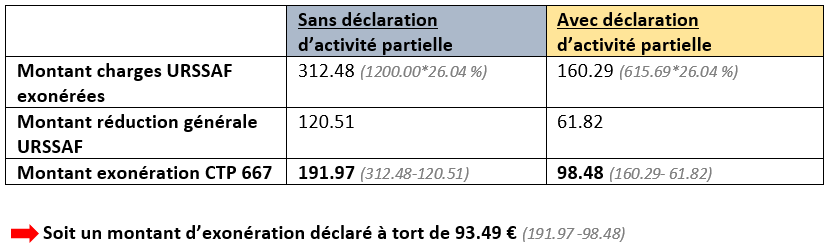

–> Impact d’une déclaration incorrecte

► Exemple n°2 : Saisie décalée et reportée de l’activité partielle

–> Détail du cas

Un salarié est en activité partielle du 16 mars au 30 avril 2020. (Nombre d’heures au contrat : 91h / Salaire brut 1200 €).

- Au moment de la clôture de la paie de mars, le gestionnaire de paie ne sait pas que ce salarié est en activité partielle du 16 au 31 mars.

-> Le bulletin de paie de mars 2020 est donc établi avec les éléments de salaire correspondant à une activité complète sur le mois de mars.

◾ Au moment de la clôture de la paie d’avril, le gestionnaire de paie reporte les informations concernant l’activité partielle de mars (activité partielle du 16 au 31 mars).

-> Le bulletin de paie d’avril 2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période de mars.

◾ Au moment de la clôture de la paie de mai, le gestionnaire de paie reporte les informations concernant l’activité partielle du mois d’avril (1er au 30 avril).

-> Le bulletin de paie de mai 2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période d’avril.

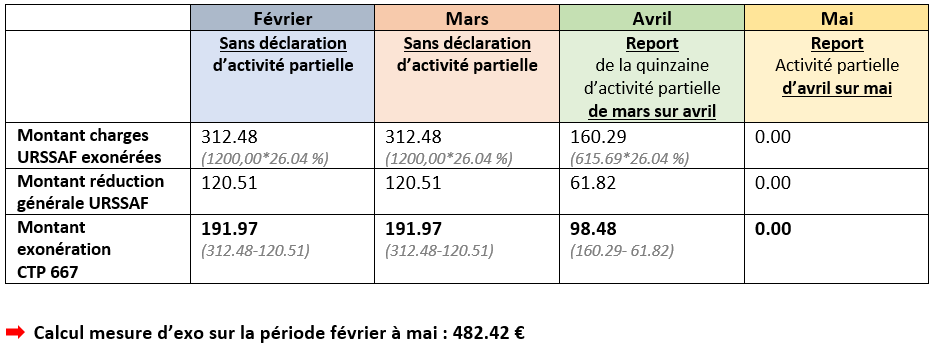

Récapitulatif chiffré :

–> Déclaration correcte attendue

- Une régularisation des bulletins doit être effectuée.

Ainsi le montant des cotisations dues sur les périodes d’emploi de mars, avril et mai sera correct.

–> Impact d’une déclaration incorrecte

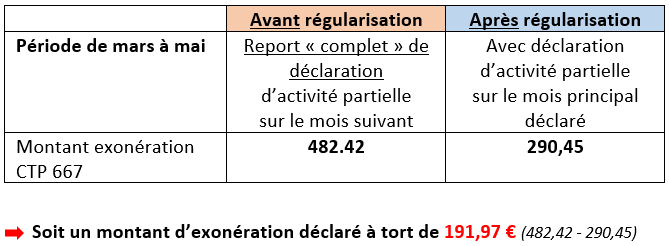

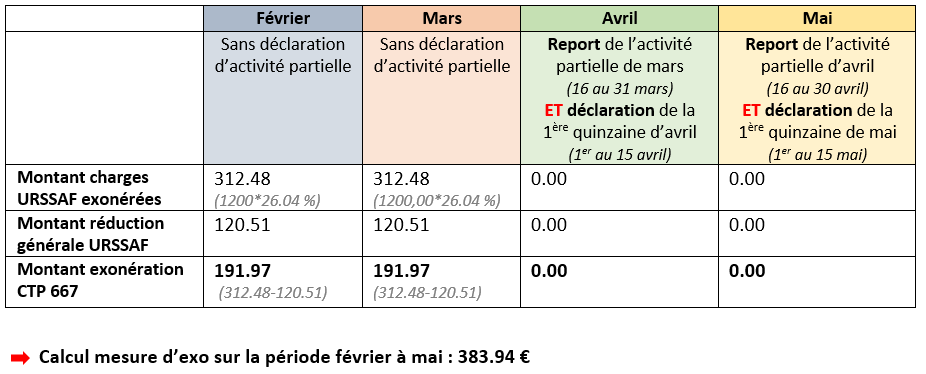

► Exemple n°3 : Saisie reportée de l’activité partielle sur le mois suivant

–> Détail du cas

Un salarié est en activité partielle du 16 mars au 30 avril 2020. (Nombre d’heures au contrat : 91h / Salaire brut 1200 €).

◾ Au moment de la clôture de la paie de mars, le gestionnaire de paie ne sait pas que ce salarié est en activité partielle du 16 au 31 mars.

-> Le bulletin de paie de mars 2020 est donc établi avec les éléments de salaire correspondant à une activité complète sur le mois de mars.

◾ Au moment de la clôture de la paie d’avril, le gestionnaire de paie reporte les informations concernant l’activité partielle de mars (activité partielle du 16 au 31 mars).

-> Le bulletin de paie d’avril 2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période de mars.

◾ Au moment de la clôture de la paie de mai, le gestionnaire de paie reporte les informations concernant l’activité partielle du mois d’avril (1er au 30 avril).

-> Le bulletin de paie de mai 2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période d’avril.

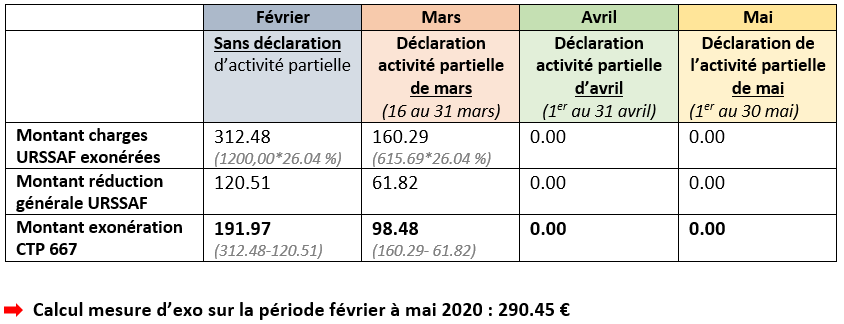

Récapitulatif chiffré :

–> Déclaration correcte attendue

- Une régularisation du bulletin doit être effectuée.

Ainsi le montant des cotisations dues sur les périodes d’emploi de mars, avril et mai sera correct.

–> Impact d’une déclaration incorrecte