Les informations contenues dans cette publication sont valables au moment de sa parution. Elles sont susceptibles d’évoluer en fonction de la législation.Nous vous conseillons de suivre régulièrement la rubrique du Flash-Infos, vecteur qui nous permet une communication réactive en fonction de l’actualité de la paie (si vous n’êtes toujours pas inscrits sur le forum des tiers de confiance, veuillez trouver ICI la marche à suivre pour obtenir vos identifiants de connexion).

Merci de fermer ou réduire toutes les fenêtres ouvertes sur votre poste de travail(fenêtre de messagerie, document PDF…) durant le téléchargement de la mise à jour car certains messages d’installation apparaissent sous ces fenêtres et ne seront donc pas visibles.

Au regard des conditions de travail actuelles(travail à distance…), il est possible que vous rencontriez des difficultés pour télécharger la mise à jour.

Provisoirement, la mise à jour automatique n’est pas disponible.

Pour être certain d’utiliser la dernière version, vous devez réinstaller DSN VAL.

Si besoin, retrouvez ICI, la procédure d’installation et d’utilisation de votre outil de contrôle DSN.

▶ Revalorisation du SMIC

Le SMIC est revalorisé à compter du 1er Mai 2022.

▶ CCN du sport : Changement des taux prévoyance

A compter du 1er juillet 2022, le taux de cotisation global du régime conventionnel de prévoyance est fixé à 0,73% de la rémunération brute du salarié, selon la répartition suivante : 0,365% pour l’employeur et 0,365% pour le salarié.

▶ CCN ECLAT: Augmentation de la valeur du point V1 et des coefficients A et B

Compte tenu de la revalorisation du SMIC et de l’évolution de l’inflation, des modifications ont été apportées par l’avenant 193. Celles-ci entrent en vigueur au 1er Mai 2022.

La valeur du point V1 est revalorisée à 6.61€ et les coefficients du Groupe A et B augmentent. Le coefficient du groupe A anciennement à 247 passe donc à 250 et le coefficient du groupe B anciennement à 257passe lui à 260.

▶ CCN Enseignement Privé (IDCC 3218) – valeur du point

A compter du 1er avril 2022, la valeur du point de la CCN Enseignement Privé est passé de 17.97 à 18.24, soit 1.52 € le point.

▶ Requête « 65. Salariés options contrat » des CDI qui prolongent un CDD

Cette requête (« 65. Salariés options contrat ») est à votre disposition pour identifier les CDD transformés en CDI pour lesquels la taxe CFP 1% est restée cochée.

Une fois la requête exécutée. Vous retrouverez les contrats concernés en filtrant la colonne D en sélectionnant « CDI » et la colonne L en sélectionnant « Taxe CFP 1% ».

Pour rappel, retrouvez ici le mode opératoire pour exécuter la requête.

Pour accéder à l’ensemble des fiches pratiques du logiciel, c’est ICI ! N’hésitez pas à vous servir de l’outil recherche par mots clés pour trouver une fiche spécifique :

► RAPPEL : Fermeture impérative du gestionnaire de services Impact emploi avant toute mise à jour

Certaines mises à jour impactent le gestionnaire de services Impact emploi association.

Avant d’exécuter une mise à jour, il faut donc vous assurer qu’Impact emploi ET son gestionnaire de services (représenté par une « boule bleue » ou un « scarabée rouge ») soient ferméssur tous vos postes.

Cette procédure est à appliquer impérativement avant toute nouvelle mise à jour.

Avant de télécharger la version 3.00.78, merci d’appliquer le mode opératoire disponible ICI.

► Rappel supplémentaire pour les installations en réseau

Vigilance particulière pour les installations en réseau : Afin d’installer correctement la prochaine version de votre logiciel, merci de télécharger la mise à jour poste par poste(en prenant soin de fermer les autres postes), et ce impérativement le même jour.

► Rattachement de bulletins

Pour faciliter la procédure de rattachement des bulletins antérieurs à la DSN en cours, le terme « Rattacher » présent dans la phase faisant suite à l’action « Statuer » a été remplacé par « Suivant ».

Impact emploi est désormais paramétré afin de prendre en compte les particularités des salariés payant uniquement l’impôt sur le revenu dans leur pays de résidence.

Pour découvrir ce dispositif et son application dans votre logiciel, c’est ICI.

► Impression des bordereaux à néant

Si vous rencontrez des difficultés d’impression des bordereaux à néant, merci de vous rapprocher de l’assistance.

► Apprentis : Proratisation de l’exonération des cotisations salariales

Cette version du logiciel intègre l’application de la proratisation de l’exonération des cotisations salariales en cas d’entrée ou de sortie de l’apprenti en cours de mois.

► État simplifié des dépenses salariales

Une correction a été apportée sur l’état simplifié des dépenses salariales au niveau des décimales de cotisations.

► Outils de contrôle DSN-Val

La dernière version de DSN-Val est la 2019.1.2.18

Pensez à mettre à jour votre outil de contrôle à l’aide du bouton orange de la barre d’outils :

► Comment joindre l’assistance ?

Attention nouveauté : Pour toute nouvelle demande de régularisation DSN, merci d’utiliser le formulaire « Fiche-navette – Régularisation DSN ». Toute demande de régularisation passant par l’adresse mail habituelle de l’assistance ne sera pas prise en compte par les techniciens.

Pour une meilleure prise en charge de vos demandes, merci d’indiquer un objet ainsi que vos coordonnées dans le corps du message.

Un accusé réception vous informera de la prise en compte de votre demande. Le délai de traitement des demandes pouvant varier selon la charge de l’assistance, merci de ne pas réitérer l’envoi d’un même message afin d’éviter les doublons et la surcharge de la boîte de réception.

L’équipe Impact emploi vous remercie !

La Retenue A la Source (RAS)

Fiche Pratique – Fiscalité : La Retenue A la Source (RAS)

Le dispositif fiscal à appliquer sur les salaires versésdépend de la domiciliation fiscale du salarié. Alors PAS (Prélèvement A la Source), RAS (Retenue A la Source) ou aucun dispositif ? Cette fiche pratique est là pour vous guider.

► Contexte

Les systèmes de paiement de l’impôt sur le revenu, à savoir le PAS et la RAS coexistent et ne sontaucunement cumulatifs.

En fonction du statut de résident fiscal français ou non du salarié, l’employeur doit soit :

Appliquer le PAS, avec le taux transmis par la DGFiP ou à défaut un taux non personnalisé, si le bénéficiaire des revenus est résident fiscal français ;

Appliquer la RAS prévue si le bénéficiaire des revenus est non résident fiscal et que la convention fiscale signée entre la France et le pays de résidence du bénéficiaire l’y autorise. Dans ce cas, même si un taux est transmis par la DGFIP via le CRM, il ne doit pas être appliqué.

N’appliquer aucun prélèvement ni retenue à la source(ni article 182A du CGI ni PAS), et cela même si la DGFiP a transmis un taux via le CRM si la convention fiscale signée entre le pays de résidence et la France prévoit l’imposition exclusive dans le pays de résidence.

► PAS – Prélèvement A la source

Si un salarié est domicilié fiscalement en France, il est soumis à l’impôt sur le Revenu en France.

Depuis le 1er janvier 2019, le Prélèvement A la Source (PAS) est appliqué sur les revenus de source française soit en appliquant un taux transmis par la DGFiP ou à défaut un taux non personnalisé issu des grilles barèmes.

Les associations qui utilisent le logiciel Impact Emploi Associations sont domiciliées en France.

En application des articles 182 A, 182A bis et 182 A ter du Code Général des Impôts, les salaires de source française, versés à des individus qui ne sont pas fiscalement domiciliées en France donnent lieu à l’application d’une Retenue A la Source (RAS).

Afin d’éviter une double imposition en France et à l’étranger, la France a conclu des conventions fiscales internationales qui diffèrent selon les pays et qui fixent les règles de la retenue à la source.

Il est donc nécessaire de se référer à chacune d’elles pour connaitre les éventuelles dispositions spécifiques et les cas d’exonération à l’application d’une retenue à la source en France. Toutes les conventions fiscales bilatérales sont consultables sur le site www.impots.gouv.fr(Accédez à la rubrique « International » puis recherchez une convention fiscale dans « Les conventions internationales »).

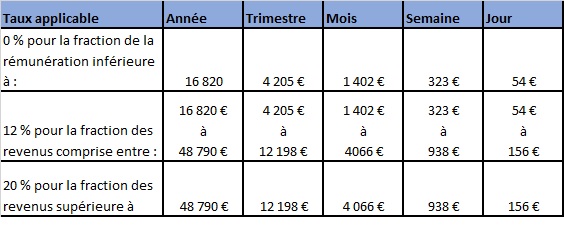

► Calcul de la retenue

La retenue à la source est calculée suivant un barème de trois tranches, auxquelles correspondent les taux de 0%, 12% et 20%. Les limites de tranches sont, en principe, actualisées chaque année.

Barème 2024 :

► Caractère libératoire de la retenue

L’employeur est tenu d’opérer la retenue sur le montant des sommes payées et d’en verser le montant au service des finances publiques du siège de son établissement au plus tard le 15 du mois suivant le trimestre civil au cours au cours duquel a eu lieu le paiement des revenus.

A partir du 1er janvier 2020, le caractère libératoire de la Retenue A la Source disparait. Elle doit être opérée et versée au Trésor Public quel qu’en soit le montant.

Un taux de RAS unique de 15% est appliqué à leurs revenus ;

Cette retenue est libératoire de l’impôt sur le revenu sur la totalité des revenus des sportifs(taux de 75% si les bénéficiaires résident dans un pays non coopératif selon article 238-0 A du CGI) ;

Pour les artistes, la retenue à la source est libératoire de l’impôt sur le revenu lorsque les sommes versées n’excèdent pas la limite supérieure de la 1ère tranche du barème de l’impôt sur le revenu.

La base de la retenue à la source est constituée par le montant net des sommes versées, déterminé conformément aux règles applicables en matière d’impôt sur le revenu, c’est-à-dire, après abattement de 10% pour frais professionnels.

Chaque employeur doit calculer la retenue à la source à appliquer après abattement de 10% aux revenus versés sur la période travaillée à chaque individu dont l’adresse est située à l’étranger(information détenue par l’employeur).

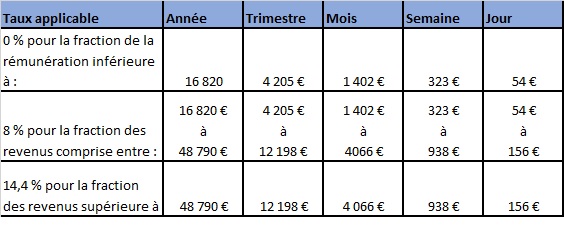

► Régime particulier des départements d’outre mer

Si l’activité de l’association est exercée dans les départements d’outre-mer, les taux de la RAS sont réduits.

Les taux de 12% et de 20% sont réduits à 8% et 14,4%. Les limites des tranches du tarif sont les mêmes dans les DOM qu’en métropole, soit :

► Choix de la domiciliation fiscale pour Saint-Martin et Saint-Barthélémy

Des règles spécifiques s’appliquent à ces collectivités d’outre-mer en terme de domiciliation fiscale. C’est à vous de sélectionner le bon domicile fiscal selon les règles suivantes (Attention : informations connues au 23/10/2019, il est impératif de vérifier que ces règles sont toujours en vigueur à la signature du contrat salarié via le site des impôts) :

Saint-Martin :

Domicile fiscal = Saint-Martin, si la personne réside depuis 5 ans à Saint-Martin

Domicile fiscal = France, si la personne réside depuis moins de 5 ans à Saint-Martin

Saint-Barthélémy :

Domicile fiscal = Saint-Barthélemy, si la personne réside depuis 5 ans à Saint-Barthélemy

Domicile fiscal = France, si la personne réside depuis moins de 5 ans à Saint-Barthélemy

Avec l’utilisation des libellés « SAINT-MARTIN » ou « SAINT-BARTHELEMY », aucune retenue à la source (RAS)nesera appliquée.

► Reversement de la retenue

Le reversement de la retenue à la source s’effectue par l’envoi du formulaire CERFA n°2494-SD au service des impôts des entreprises du siège de l’association au plus tard le 15 du mois suivant le trimestre civil au cours duquel a lieu le paiement des éléments de salaire.

Le logiciel est paramétré pour appliquer automatiquement la RAS à tous les pays hors France et hors Dom pour lesquels une convention fiscale signée entre la France et le pays de résidence du bénéficiaire autorise cette retenue.

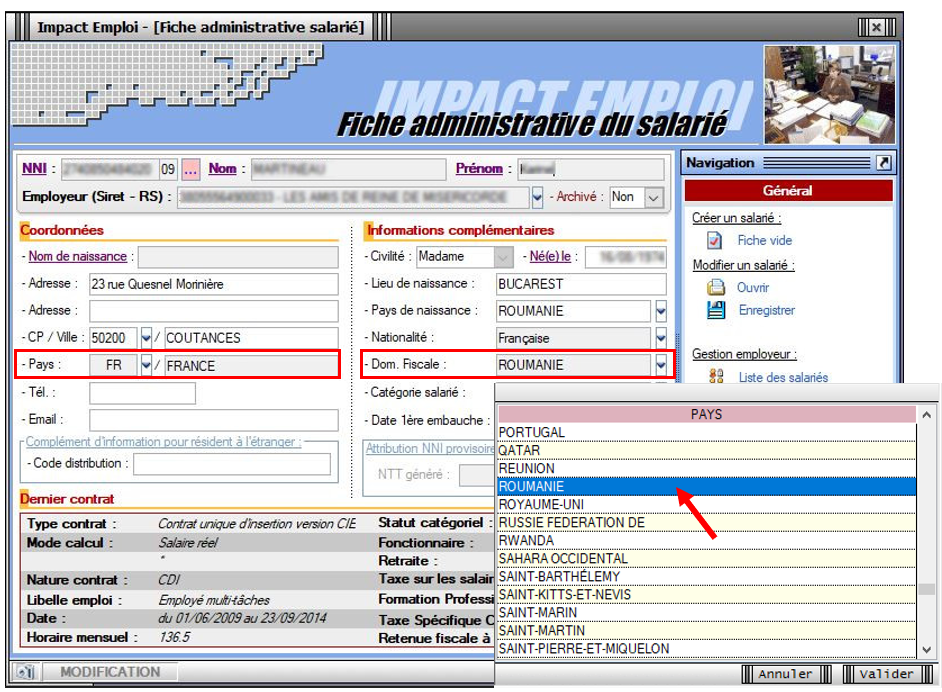

Pour activer cette fonctionnalité, il suffit de renseigner la domiciliation fiscale du salarié dans la rubrique « Dom. fiscale » de la fiche administrative du salarié.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

Dans l’exemple ci-dessous, bien qu’habitant en France, le salarié est fiscalement domicilié en Roumanie. Vous devez alors sélectionner « ROUMANIE » dans la rubrique « Dom. Fiscale » de la fiche administrative du salarié :

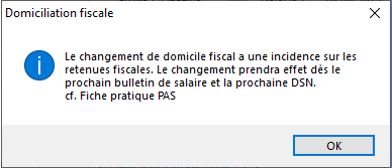

Une fenêtre pop’up vous avertit des conséquences du choix de cette domiciliation via ce message :

Avec l’utilisation de ce libellé, une retenue à la source (RAS)sera appliquée.

L’utilisation de ce libellé est de votre responsabilité. Vous devez vous assurer que le salarié concerné relève bien d’une imposition exclusive du pays de résidence fiscale.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

► Ni PAS, ni RAS : Application dans le logiciel

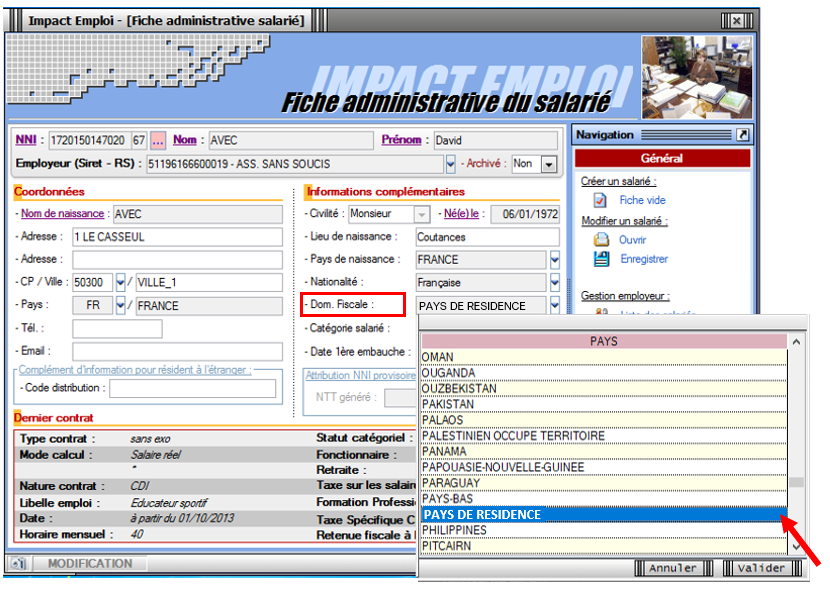

► Imposition exclusive dans le pays de résidence

Dans certains cas, une convention fiscale signée entre le pays de résidence et la France prévoit l’imposition exclusive dans le pays de résidence du salarié. Le verseur de revenus n’opère donc ni prélèvement, ni retenue à la source, et cela même si la DGFiP a transmis un taux via le CRM.

L’utilisation de ce libellé est de votre responsabilité. Vous devez vous assurer que le salarié concerné relève bien d’une imposition exclusive du pays de résidence fiscale.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

Cette particularité se traduit dans le logiciel par la sélection du libellé « PAYS DE RÉSIDENCE » dans la liste déroulante de la rubrique « Dom. Fiscale » de la Fiche administrative du salarié :

Là encore, une fenêtre pop’up vous avertit des conséquences du choix de cette domiciliation via ce message :

Avec l’utilisation de ce libellé, aucune retenue à la source (RAS)nesera appliquée.

► Fermeture impérative du gestionnaire de services Impact emploi avant toute mise à jour

Il a été détecté que certaines mises à jour impactent le gestionnaire de services Impact emploi association.

Avant d’exécuter une mise à jour, il faut donc vous assurer qu’Impact emploi ET son gestionnaire de services(représenté par une « boule bleue » ou un « scarabée rouge ») sont fermés sur tous vos postes.

Cette procédure est à appliquer impérativement avant toute nouvelle mise à jour, au risque de ne pas disposer de tous les développements livrés dans les nouvelles versions de votre logiciel.

Avant de télécharger la version 3.00.76, merci d’appliquer le mode opératoire disponibleICI

► Remontée des taux PAS

Avant de solliciter l’assistance en cas de non remontée des taux PAS de vos salariés, vérifiez que toutes les étapes de la gestion des flux DSN soient correctes.

Gestion des flux DSN incomplète = Remontée des taux PAS impossible !

CRM non intégrés = Taux PAS non actualisés

Si vous rencontrez des difficultés dans la gestion du Prélèvement à la Source, les fiches pratiques sont là pour vous guider pas à pas dans ces différentes étapes :

► Service TOPAze : Possibilité de visualiser les taux suite à une demande

Le service TOPAZE a été enrichi dans votre logiciel. Vous avez désormais la possibilité de visualiser les taux reçus suite à vos demandes dans l’onglet Impact emploi prévu à cet effet.

Dans la majorité des cas, l’avantage en nature s’ajoute à une rémunération. Dans ce cas, il faut tenir compte de la valeur des avantages en nature dans l’assiette du PAS et soumettre la somme globale au taux applicable.

Dans le cas d’un salarié exclusivement rémunéré en avantages en nature, étant donné l’absence de versement financier permettant de précompter le PAS, aucun prélèvement n’est opéré sur les avantages en nature et/ou gratifications, même si le collecteur dispose d’un taux personnalisé transmis par la DGFiP .

► Calcul à partir du net

Cette version ré-ouvre la possibilité du calcul de vos bulletins à partir du net.

Attention soyez vigilants ! N’utilisez cet outil qu’à titre indicatif ou pour une simulation !

Nous tenons à rappeler que les calculs sont corrects dans les cas dits « simples » où il y a uniquement un salaire, mais qu’ils peuvent être erronés dans les cas plus complexes.

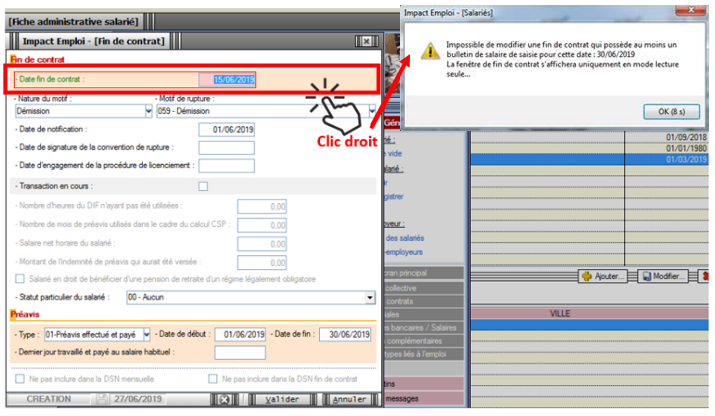

► Fin de contrat

Quand vous souhaitez modifier une fin de contrat alors qu’un bulletin est déjà saisi, un encadré rouge apparaît autour de la zone de saisie. Cela signifie qu’une erreur a été détectée et rend l’action de modification impossible.

Pour consulter le message d’erreur, faites un clic droit sur l’encadré rouge(valable pour tous les messages d’erreur du logiciel) :

► État simplifié des dépenses

Nous vous rappelons qu’il est possible de télécharger l’état simplifié des dépenses ainsi que l’état des dépenses salariales au format Excel. Vous pouvez ainsi modifier l’ordre des colonnes ou tout autre aspect du document selon vos propres besoins.

► État des dépenses salariales

Cette version prend en compte la répartition de la réduction LODEOM dans l’état des dépenses salariales.

Vigilance : Sur l’état simplifié, pour la LODEOM et les apprentis,le montant de la réduction générale de cotisations apparaît en « Urssaf PP « et n’est pas ventilé dans la case « chômage PP », ce qui peut générer un montant négatif dans la case « Urssaf PP ».

► Fonctionnaires détachés : Valeur du taux CTP 172 et reprise d’historique

La valeur du taux du CTP 172 – 172 RG SAUF INV.VIEIL.DONT FONCT DETACHE – BASE DEPLAFONNEE est passée de 15.95 % à 9.95 % à compter du 1er janvier 2019.

Précision pour les mois de janvier à mai 2019 : – Un courrier de l’Urssaf sera envoyé à l’employeur pour signaler l’avoir généré suite au trop versé. – Un remboursement peut être demandé directement auprès de l’Urssaf concernée.

Précision pour le mois de juin 2019 : – La nouvelle valeur du taux est prise en compte dans la version 3.00.76 d’Impact emploi. Si vous avez saisi vos bulletins de juin pour vos fonctionnaires détachés, vous devez les recalculer dés que vous avez téléchargé cette mise à jour.

► Salariés rattachés à l’IRCANTEC

Correction de l’anomalie détectée sur calcul d’assiette des salariés rattachés à l’IRCANTEC.

Si vous avez des salariés cotisant à l’IRCANTEC et que vous avez établi votre DSN de juin sous la version V.75, vous devez refaire une DSN type « Annule et remplace »sous la version V76.

Dans le cadre d’une ventilation 30% (PO) / 70% (PP), les taux retraite complémentaire pour la CCN Animation ont été mis à jour comme suit : PO 3.04 et PP 7.12.

► CCN Organismes du tourisme

La valeur du point est porté à 1,142 € à compter du 1er juillet 2019 pour la CCN n°3175 Organismes de tourisme.

► Aide employeur au financement d’une complémentaire santé

Le montant de référence de l’aide employeur au financement d’une complémentaire santé est revalorisé à 15.94 € et à 5.32 € pour les assurés du régime local Alsace-Moselle.

► Retenue à la source : Mise à jour des barèmes

Les barèmes 2018 et 2019 pour le calcul de la retenue à la source des non résidents a été mis à jour.

► Téléchargement des mises à jour

Afin de simplifier le téléchargement des futures mises à jour du logiciel, le module « Gérer les mises à jour » que vous retrouviez habituellement dans l’onglet « Superviser » du Centre de maintenance a été déplacé dans l’onglet « Maintenir ».

Ainsi, vous n’aurez plus besoin de mot de passe pour télécharger une mise à jour !

► Outils de contrôle DSN-Val

La dernière version de DSN-Val est la 2019.1.2.13

Pensez à mettre à jour votre outil de contrôle à l’aide du bouton orange de la barre d’outils :

► Comment joindre l’assistance ?

Attention nouveauté : Pour toute nouvelle demande de régularisation DSN, merci d’utiliser le formulaire « Fiche-navette – Régularisation DSN ». Toute demande de régularisation passant par l’adresse mail habituelle de l’assistance ne sera pas prise en compte par les techniciens.

Pour une meilleure prise en charge de vos demandes, merci d’indiquer un objet ainsi que vos coordonnées dans le corps du message.

Un accusé réception vous informera de la prise en compte de votre demande. Le délai de traitement des demandes pouvant varier selon la charge de l’assistance, merci de ne pas réitérer l’envoi d’un même message afin d’éviter les doublons et la surcharge de la boîte de réception.

Provisoirement, la mise à jour automatique n’est pas disponible.

Provisoirement, la mise à jour automatique n’est pas disponible. Si besoin, retrouvez ICI, la procédure d’installation et d’utilisation de votre outil de contrôle DSN.

Si besoin, retrouvez ICI, la procédure d’installation et d’utilisation de votre outil de contrôle DSN.