Les informations contenues dans cette publication sont valables au moment de sa parution. Elles sont susceptibles d’évoluer en fonction de la législation.Nous vous conseillons de suivre régulièrement la rubrique du Flash-Infos, vecteur qui nous permet une communication réactive en fonction de l’actualité de la paie (si vous n’êtes toujours pas inscrits sur le forum des tiers de confiance, veuillez trouver ICI la marche à suivre pour obtenir vos identifiants de connexion).

Au regard des conditions de travail actuelles (travail à distance…), il est possible que vous rencontriez des difficultés pour télécharger cette mise à jour.

Si vous êtes dans ce cas,

► Chômage partiel

A la date de parution de cette publication, laprise en compte des indemnités d’activité partielle dans les assiettes de cotisations prévoyance reste une préconisation et ne s’applique donc pas à tous les organismes de prévoyance.

Les développements du logiciel étant dépendants des décisions ministérielles, cette mise à jour V.3.00.84 contient uniquement l’automatisation de l’écrêtement des cotisations.

Il n’est donc pas obligatoire de recalculer l’ensemble de vos bulletins sous cette mise à jour, excepté si vous êtes dans le cas suivant : – Salariés concernés par la minoration de la CSG/CRDS lors de l’écrêtement(Salariés ayant un net à payer avant imposition proche du SMIC brut soit entre 1480€ et 1500€). –Salariés de l’Alsace/Moselle(Correction de l’assiette de la cotisation assurance maladie complémentaire)

Il vous appartient donc de procéder à la vérification des salariés concernés et de recalculer leurs bulletins.

Aucune régularisation concernant l’écrêtement ne sera prise en compte.

► Chômage partiel – Écrêtement

Cette version du logiciel intègre le calcul automatique de la CSG / CRDS due sur les indemnités d’activité partielle et le complément dans le cadre de l’application du chômage partiel.

Il est indispensable de conserver toutes les absences prévues au contrat sur la période de chômage partiel (congés payés, congé maternité…) afin de ne pas pénaliser le salarié.

► Vérifiez le dépôt conforme de vos fichiers DSN

Il est possible que vous rencontriez des problématiques liées à Net-Entreprises lors de vos dépôts DSN.

Nous vous conseillons par conséquent de bien vérifier le dépôt conforme de vos fichiers DSN à l’aide de la procédure disponible ICI.

► L’arrêt maladie pour garde d’enfant transformé en chômage partiel

A compter du 1er mai 2020, l’arrêt de travail pour garde d’enfant va être remplacé par du chômage partiel.

Vérifiez si vous avez des salariés concernés par cette situation.

► Prime Exceptionnelle pour le Pouvoir d’Achat : Mesures COVID-19

Les nouvelles mesures prises dans le cadre de l’épidémie de COVID-19 concernant la Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA) sont désormais applicables dans le logiciel.

Retrouvez ICI la fiche pratiquerelative à ce dispositif actualisée avec l’intégration de ces nouvelles mesures.

► FNAS spectacle

A compter du 01/01/2020, le taux FNAS spectacle est passé à 1.45 %.

Retrouvez dans cette rubrique les fiches pratiques à la une suivant l’actualité paie, ainsi que les nouvelles fiches mises à votre disposition :

Pour accéder à l’ensemble des fiches pratiques du logiciel, c’est ICI ! N’hésitez pas à vous servir de l’outil recherche par mots clés pour trouver une fiche spécifique :

► Outils de contrôle DSN-Val

La dernière version de DSN-Val est la 2020.1.1.13

Pensez à mettre à jour votre outil de contrôle à l’aide du bouton orange de la barre d’outils :

► Comment joindre l’assistance ?

En cette période de confinement imposé, certains d’entre vous ne sont pas présents dans vos structures habituelles.

Lors de vos demandes d’assistance, n’oubliez pas de communiquer un contact téléphonique autre afin que l’équipe technique puisse vous joindre.

Nous vous remercions de votre compréhension.

Pour toute demande de régularisation DSN, merci d’utiliser le formulaire « Fiche-navette – Régularisation DSN ». Toute demande de régularisation passant par l’adresse mail habituelle de l’assistance ne sera pas prise en compte par les techniciens.

Pour une meilleure prise en charge de vos demandes, merci d’indiquer un objet ainsi que vos coordonnées dans le corps du message.

Un accusé réception vous informera de la prise en compte de votre demande. Le délai de traitement des demandes pouvant varier selon la charge de l’assistance, merci de ne pas réitérer l’envoi d’un même message afin d’éviter les doublons et la surcharge de la boîte de réception.

Dans le cadre de la crise sanitaire du Covid-19, un dispositif spécifique a été mis en place pour encadrer le recours à l’Activité partielle.

Soyez vigilants : Afin d’adapter les mesures en fonction de la crise sanitaire, le cadre législatif du dispositif d’Activité partielle est en constante évolution. Nous vous invitons donc à consulter régulièrement les informations officielles mises à disposition par le gouvernement à partir des liens ci-dessous :

Assurez-vous que vos associations ont bien déposé une demande de chômage partiel sur le portail activitepartielle.emploi.gouv.fr .

ATTENTION ! CHANGEMENTS A COMPTER DE JANVIER 2021

En fonction de la situation de l’association, une nouvelle demande d’autorisation pour la mise en activité partielle des salariés doit être déposée.

Un nouveau décret, publié en date du 24 décembre 2020, vient modifier certaines dispositions de l’activité partielle, notamment la durée maximale d’autorisation d’activité partielle.

A compter du 1er janvier 2021, l’autorisation d’activité partielle sera accordée pour une période de trois mois, renouvelable dans la limite de six mois. Les compteurs commencent à courir à partir de cette date, et ce quelle que soit la date d’autorisation.

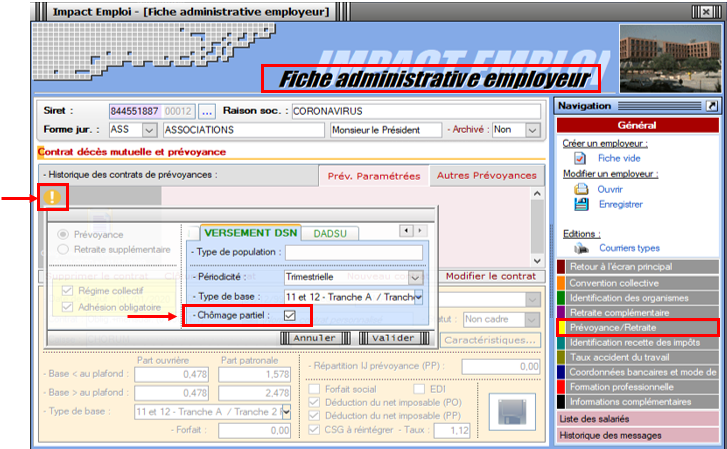

► Assujettissement de l’indemnité et du complément d’activité partielle à la prévoyance

A compter de la mise à jour V.3.00.85,Impact emploi vous permet d’assujettir l’indemnité et le complément d’activité partielle aux cotisations prévoyance.

MANIPULATION A FAIRE IMPÉRATIVEMENT DANS LE LOGICIEL :

Pour chaque associationayant recours au chômage partiel et ayant de la prévoyance (attention, cela ne concerne pas le régime frais de santé, c’est à dire la mutuelle) , rendez-vous sur la « Fiche administrative de l’employeur » / Onglet « Prévoyance/Retraite« ,

Cliquez sur le point d’exclamation,

Ouvrez l’onglet « Versement DSN«

Cochez la case « Chômage partiel »(pensez à valider l’onglet, enregistrer votre contrat et enregistrer vos modifications au niveau de l’employeur):

Attention : Ne créez pas de nouveau contrat et ne modifiez pas vos contrats de prévoyance !

► Maintien des absences prévues au contrat

Rappel important : Il est indispensable de conserver toutes les absences prévues au contrat sur la période de chômage partiel (congés payés, congé maternité…) afin de ne pas pénaliser le salarié.

► Cotisations CSG/CRDS

A compter de la mise à jour V.3.00.84, le logiciel calcule automatiquement la CSG/CRDS due sur les indemnités d’activité partielle et le complément.

La CSG, la CRDS et la cotisation maladie dues par les salariés non-résidents fiscaux en France sont écrêtées, si ce prélèvement a pour effet de réduire le montant net de l’allocation, éventuellement cumulé avec une rémunération d’activité, sous le smic brut.

Le montant de l’écrêtement est déclaré sur le CTP de déduction « 616 : RR ECRETÊMENT CHÔMAGE« .

► Application dans le logiciel

Procédure à suivre :

1/Calculer votre bulletin habituel pour un mois complet, avec absence avec chômage afin de récupérer le net à payer habituel avant imposition ;

2/ Calculer la rémunération nette versée pour les heures travaillées : Saisir les éléments de la rémunération pour les heures travaillées du mois et l’absence pour chômage partiel, puis calculer le bulletin.

3/ Calculer l’indemnité d’activité partielle brute : Nombre d’heures de chômage partiel x 70% x (rémunération brute habituelle/durée mensuelle contractuelle du salarié)

4/ Calculer l’indemnité d’activité partielle nette : Saisir dans l’onglet «Chômage» la rémunération nette versée pour les heures travaillées du mois (calculée au point 2) ainsi que le montant de l’indemnité et du complément si besoin.

Attention ! A compter du 1er mai 2020 la part de l’indemnité complémentaire versée au-delà de 3.15 smic horaire est assujettie aux contributions et cotisations sociales.

► Calcul du complément à l’indemnité d’activité partielle dû pour les salariés rémunérés autour du SMIC

Règle :

La loi prévoit le versement d’un complément qui garantit au salarié une rémunération mensuelle minimale (RMM), calculée par référence au smic et en fonction de la durée légale du travail.

Calcul du complément à verser :

Complément = Net habituel – Rémunération nette versée pour les heures travaillées – Indemnité d’activité partielle brute

Important : La somme de l’indemnité et du complément de l’indemnité rapporté au nombre d’heures chômées ne doit pas être inférieur à 8.11 euros.

Particularité des contrats CEE, contrats pro et apprentis : Ne pas tenir compte de la limite des 8.11.

Pour les périodes d’activités à compter du 1er mai 2020: Lorsque la somme de l’indemnité légale d’activité partielle et/ou du complément versé par l’employeurest supérieure à 3,15 SMIChoraire(soit 70 % de 4,5 SMIC = 32.29 € par heure indemnisable), la part de l’indemnité complémentaire versée au-delà de ce montant est assujettie aux contributions et cotisations sociales.

Dans Impact emploi, le montant soumis à cotisations est à saisir sur la ligne « Indemnité/complément soumis à charges » du bulletin de salaire.

Pour vous guider, un cas pratique de cet assujettissement (cas n°6) est détaillé ci-dessous .

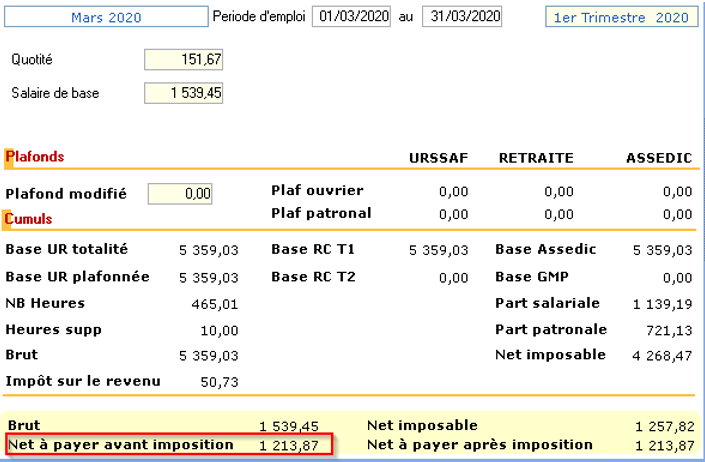

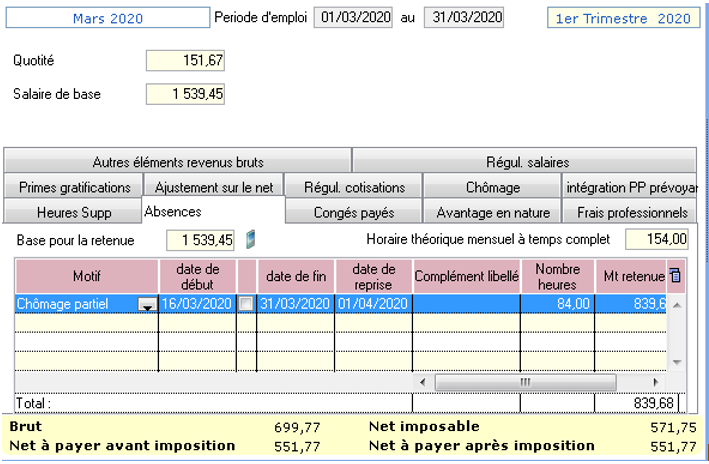

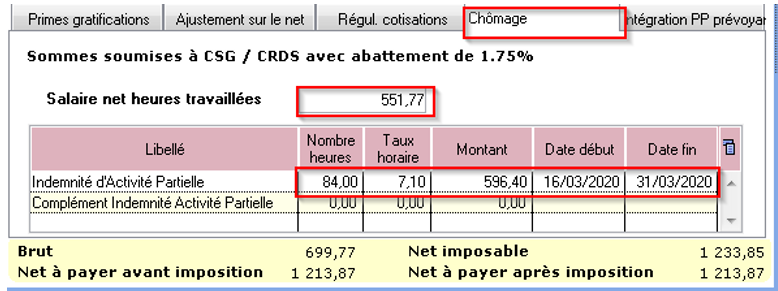

1- Calcul du net à payer habituel avant imposition :1213.87(salaire brut 1539.45)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 551.77(voir point n°2 de la procédure)

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

84 x (1539.45/151.67) x 70% = 596.40

4- Cotisation CSG/CRDS :

Règle : Comme 596.40 < 1539.45 – 551.77 = Alors la CSG/CRDS est exonérée en totalité

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

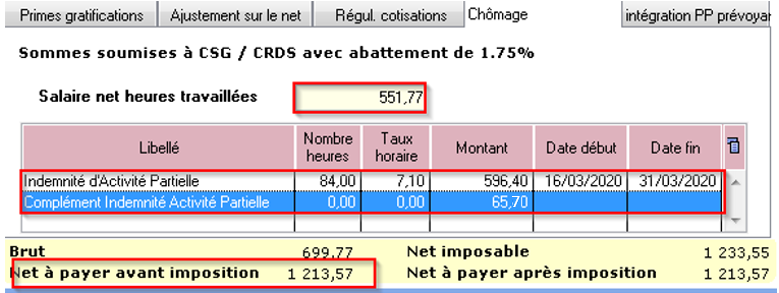

5- Compléter le montant de l’indemnité avec le « Complément Indemnité Activité Partielle » (Rémunération Minimum Garantie) non soumis à CSG/CRDS car le salarié est rémunéré au SMIC :

Règle : Net habituel – rémunération nette du mois – indemnité d’activité partielle = Complément

1213.87 – 551.77 – 596.40 = 65.70

Le net habituel est garanti : 1213.87

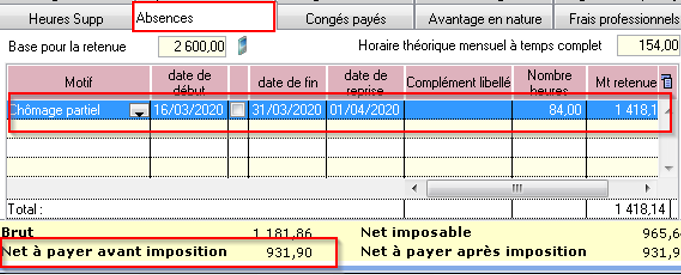

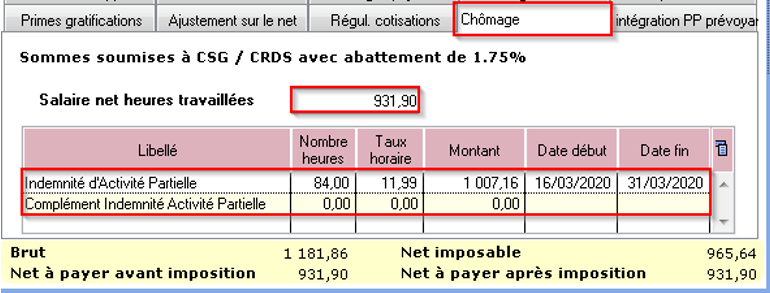

► Cas n°2 – CSG/CRDS due

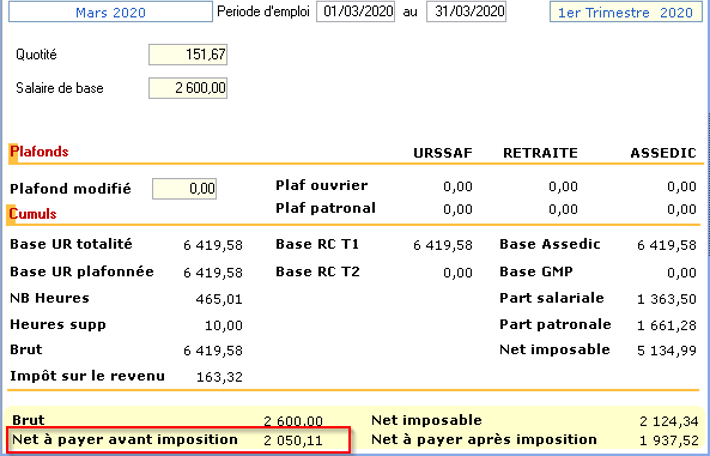

1- Calcul du net à payer habituel avant imposition : 2050.11(salaire brut 2600)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 931.90(voir point n°2 de la procédure)

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

84 x (260.00/151.67) x 70% = 1007.16

4- Cotisation CSG/CRDS :

Règle : Si Salaire net HT + Somme des indemnités nettes > SMIC mensuel brut = Alors les indemnités sont assujetties à la CSG/CRDS en totalité

Comme 931.90 + (1007.16 x 0.9341275) > 1539.45 = Alors la CSG/CRDS est due en totalité

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

Si l’employeur verse un complément d’indemnité d’activité partielle, il sera aussi soumis à la CSG/CRDS.

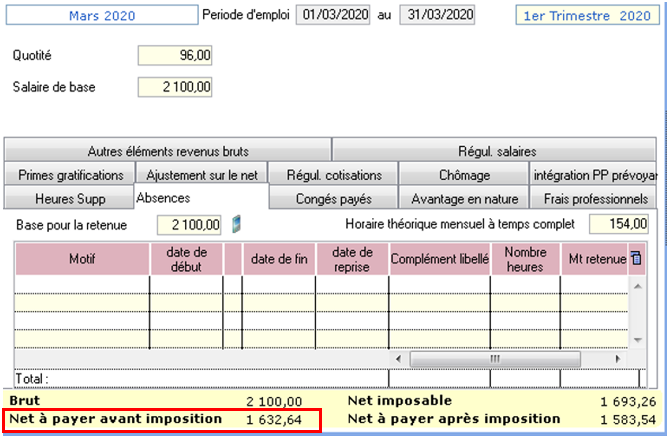

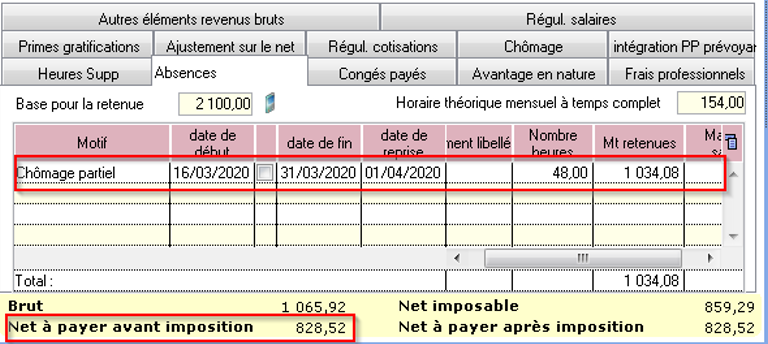

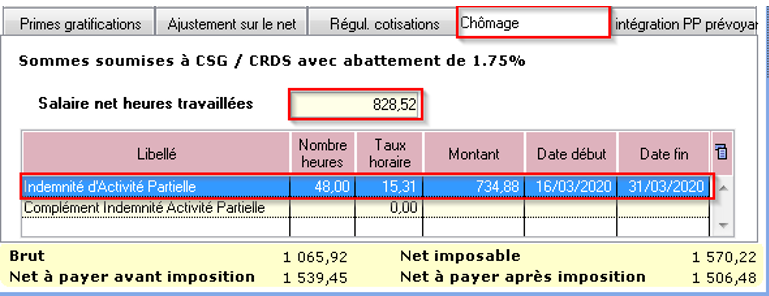

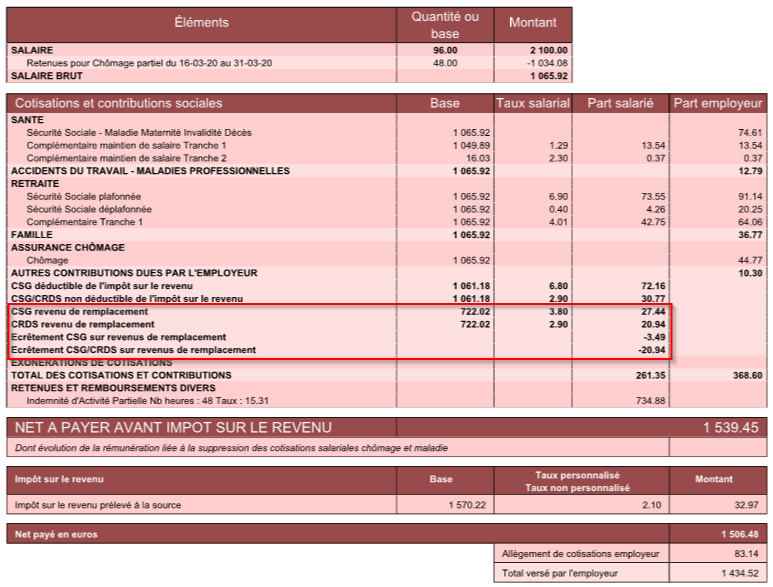

► Cas n°3 – Écrêtement

1- Calcul du net à payer habituel avant imposition : 1632.64(salaire brut 2100)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 828.52(voir point n°2 de la procédure)

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

48 x (2100/96) x 70% = 735

4- Cotisation CSG/CRDS :

Rappel : La CSG, la CRDS et la cotisation maladie due par les salariés non-résidents fiscaux en France sont écrêtées, si ce prélèvement a pour effet de réduire le montant net de l’allocation, éventuellement cumulé avec une rémunération d’activité, sous le smic brut.

Règle 2 : Si Salaire net HT + Somme des indemnités nettes < Smic mensuel brut = Alors les indemnités sont assujetties à la CSG/CRDS avec écrêtement

Comme 828.52 + (735 x 0.9341275) < 1539.45 = Alors la CSG/CRDS sera écrêtée pour que le net ne soit pas inférieur au SMIC brut

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

>Bulletin obtenu :

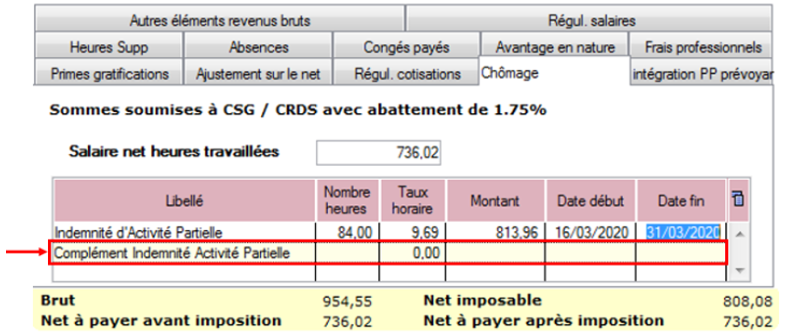

► Cas n°4 – Maintien à 100 % de la rémunération :

Un complément à l’indemnité peut être ajouté par l’employeur pour maintenir la rémunération à 100% de son salarié.

Ce complément est soumis au même régime de cotisation que l’indemnité d’activité partielle.

–> Son montant est à saisir au niveau de la ligne « Complément Indemnité Activité partielle » :

► Cas n°5 – Intermittents du spectacle

Règle : Pour les travailleurs mentionnés aux articles L. 7121-2 et suivants, L. 7123-2 à L. 7123-4 , L. 7123-6 et L5424-20 du code du travail, le nombre d’heures non travaillées retenu pour le calcul de l’indemnité et de l’allocation d’activité partielle correspond :

à 7 heures par cachet contractuellement programmé, mais non réalisé en raison d’une annulation liée à l’épidémie de Covid-19

dans la limite de 7 heures par jour de travail pour les travailleurs auxquels le cachet n’est pas applicable.

A compter du 6 mai 2020, le décret autorise le franchissement de ce plafond journalier dans la limite de 35 heures par semaine.

Ainsi, les heures journalières pour les techniciens sont désormais déplafonnées.

Si le contrat de travail initial prévoyait 10 heures par jour et que le spectacle est annulé, l’employeur peut déclarer 10 heures par jour au lieu de 7 heures, mais toujours dans la limite de 35 heures hebdomadaires.

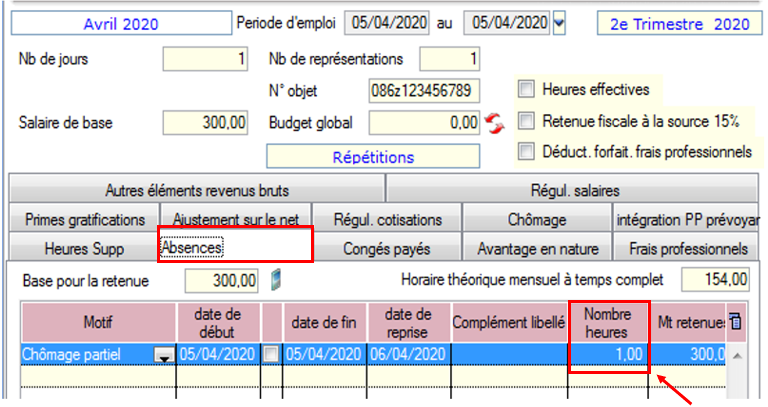

Détail du cas : Cachet 1 jour 300 €

Dans l’onglet « Absence », lors de l’enregistrement de l’absence pour chômage partiel, indiquez le nombre de cachets dans « Nombre heures« :

Dans l’onglet « Chômage », indiquez 7 heures pour un cachet et 70 % du montant initial du cachet :

300 x 70 % = 210€ ce qui donne un taux horaire de 30€

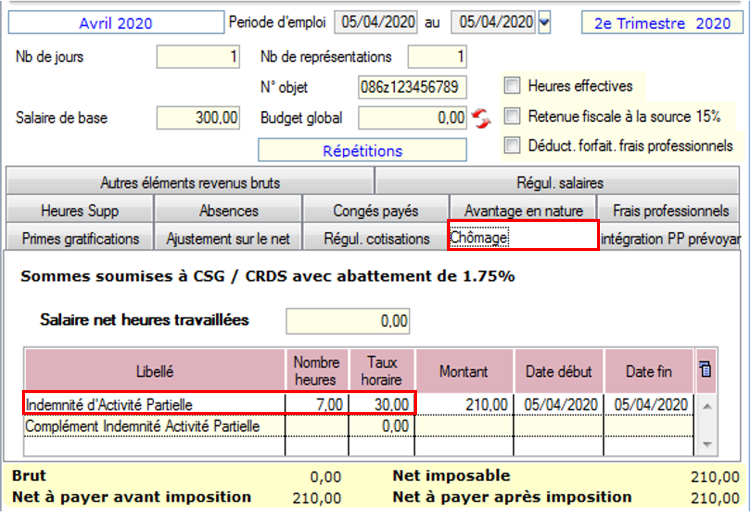

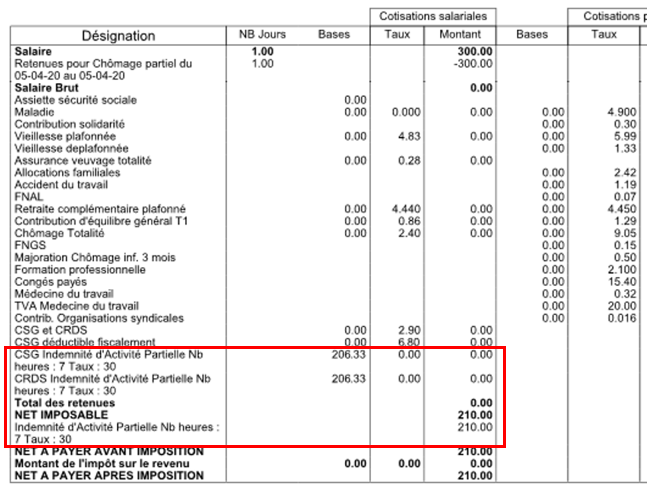

>Bulletin obtenu :

L’indemnité chômage n’est pas soumise à CSG/CRDS car < SMIC brut temps plein de 1539.45 €

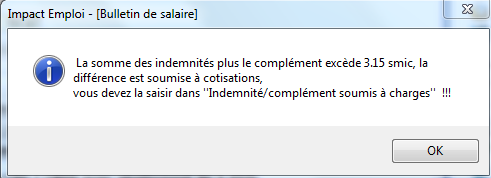

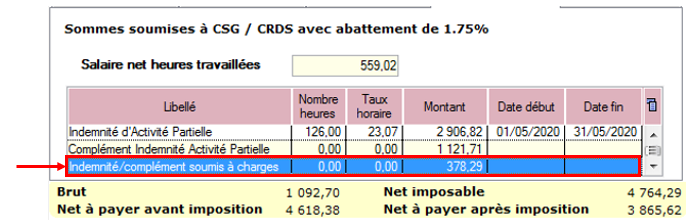

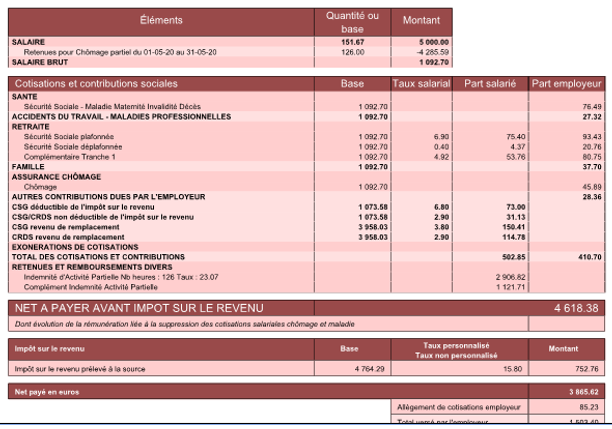

► Cas n°6 – Limite de 3.15 smic pour l’exonération de cotisations sociales des indemnités d’activité partielle

Détail du cas :

Salarié temps plein : salaire5000 € Absence pour chômage partiel tout le mois de mai, soit : (21 jours x 7 = 147 h de travail) – 3 jours fériés = 126 heures chômées Indemnités chômage 70 % => 5000/151.67 x 126 x 70% = 2906.82 € Versement complément employeur = 1500 €

Lors de la saisie, le message ci dessous apparaît précisant que la somme de l’indemnité chômage et/ou du complément employeur est supérieure à 3.15 smic :

3.15 smic = (126 x 10.25) x 3.15% soit 4068.23

Selon la règle, étant donné que 2906.82 + 1500 = 4406.82 > 4028.53, alors la différence, soit 378.29 € est soumise à charge dans cet exemple.

La partie supérieure de l’indemnité complémentaire doit donc être soumise à cotisations et par conséquent, saisie sur la ligne spécifique « Indemnité/complément soumis à charges » de l’onglet « Chômage » :

>Bulletin obtenu :

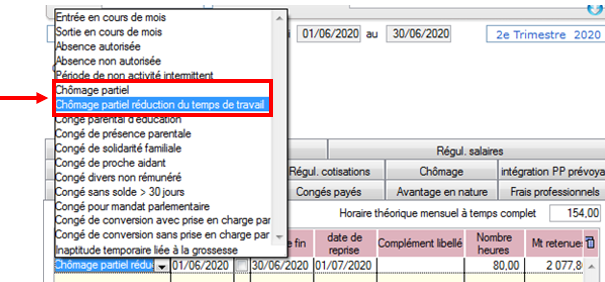

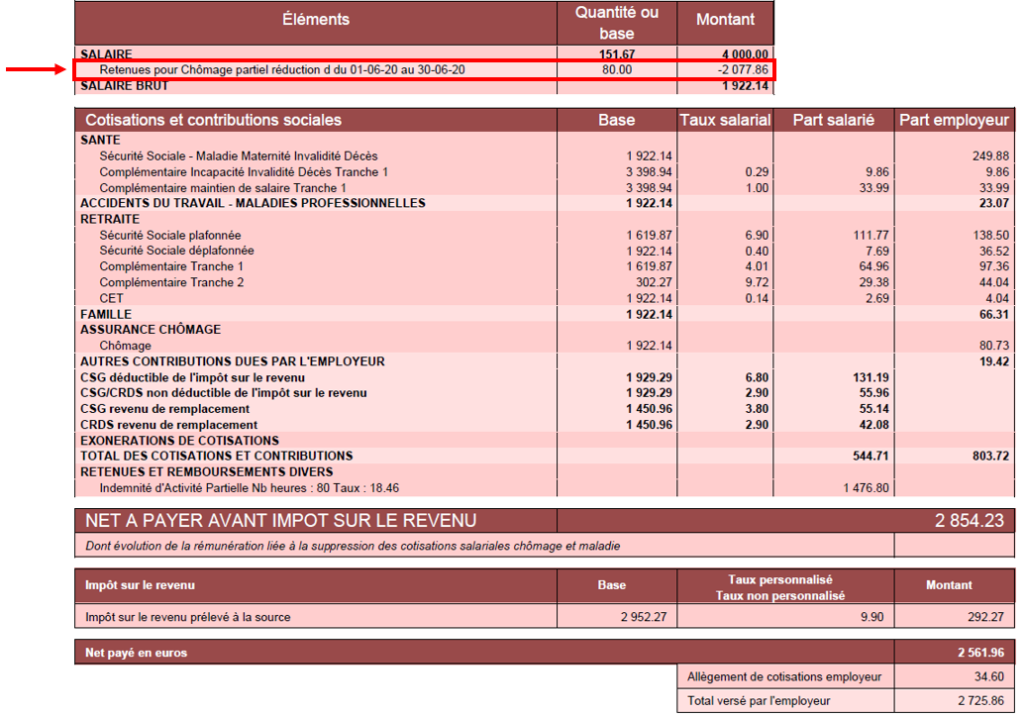

► Cas n°7 – Activité partielle et réduction du temps de travail

Afin de vous permettre de gérer les absences d’activité partielle avec une réduction du temps de travail, l’onglet « Absences » propose 2 motifs d’absence :

Le motif « Chômage partiel » : à utiliser dans le cadre d’une fermeture totale de l’association

Le motif « Chômage partiel réduction du temps de travail » : à utiliser dans le cadre d’une réduction du temps de travail du salarié compensée par du chômage partiel

Détail du cas :

Du 1er au 30 juin 2020, un salarié est placé en « chômage partiel » (sans rupture du contrat) par son employeur : l’activité de l’entreprise n’est pas interrompue.

Durant ce mois, l’individu travaille tous les jours mais réalise 80 heures de travail réelles au lieu des 151.67 heures habituelles.

>Calcul du plafond:

Plafond x (durée contractuelle – heures de chômage partiel/ durée entreprise)

Ce plafond s’applique à toutes les cotisations hors cotisations prévoyance pour lesquelles les heures ou les absences de chômage partiel ne sont pas prises en compte. En cas de combinaisons avec un autre type d’absence (maladie…), le plafond sera de nouveau proratisé en fonction du nombre de jours de la période d’emploi.