COVID-19 – Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA)

Fiche Pratique – Bulletin de salaire : COVID-19 – Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA)

► Contexte

L’article 7 du projet de loi de financement de la sécurité sociale pour 2020 reconduit en 2020 la Prime Exceptionnelle de Pouvoir d’Achat introduite par la loi n°2018-1213 du 24 décembre 2018.

Dans le cadre des mesures d’urgences liées au COVID-19, plusieurs modifications ont été apportées au régime de la prime dite « PEPA ».

Retrouvez l’information complète sur le dispositif ICI.

► Conditions d’exonération

–> Le montant de la prime exceptionnelle versée est exonéré, dans la limite de 1 000 € (jusqu’à 2 000 € sous conditions supplémentaires) :

- d’impôt sur le revenu ;

- des taxes et et participations sur les salaires et de charges sociales (cotisations sociales et patronales, CSG/CRDS, AGIRC-ARRCO, assurance chômage…).

Pour bénéficier de l’exonération de cotisations et d’impôt sur le revenu, la prime doit satisfaire aux conditions suivantes :

- elle doit bénéficier aux seuls salariés dont la rémunération annuelle est inférieure à 3 SMIC (La rémunération inférieure à 3 fois le SMIC pour un an sur la base de la durée annuelle implique une proratisation du SMIC, notamment pour les salariés à temps partiel) ;

- elle doit être versée entre le 28 décembre et le 31 décembre 2020 (prolongation) ;

- elle ne doit pas se substituer aux augmentations et primes prévues par les accords de branche ou d’entreprise, ou les usages de l’employeur ;

- elle bénéficie aux salariés liés par un contrat de travail au 31 décembre 2019, ou à la date de versement si celle-ci est antérieure ;

- son montant peut être modulé selon les bénéficiaires en fonction de critères tels que la rémunération, le niveau de classification, la durée effective pendant l’année 2019, la durée de travail prévue au contrat ou les conditions de travail liées à l’épidémie de Covid-19.

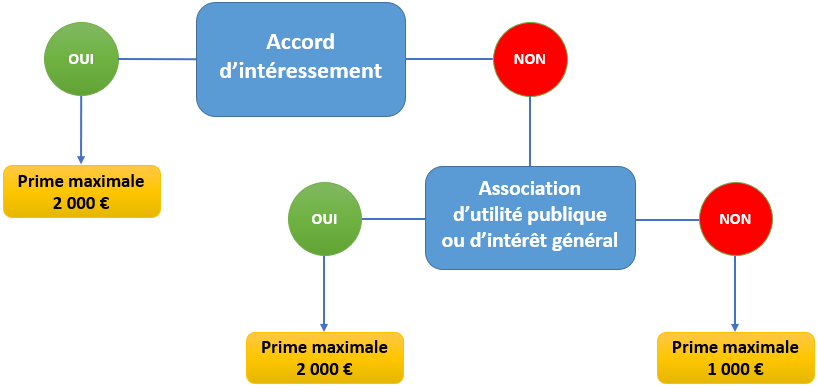

La limite d’exonération d’impôts et de cotisations est élevée à 2 000 € si :

–> l’association justifie de l’existence ou la mise en place d’un accord d’intéressement à la date de versement de la prime.

OU si :

–-> L’association est reconnue d’utilité publique ou d’intérêt général (au sens de des articles 200 et 238 bis du code général des impôts)

Les associations reconnues d’utilité publique ou d’intérêt général pourront donc également bénéficier de l’exonération à hauteur de 2 000 €, même si elles ne mettent pas en œuvre un accord d’intéressement.

Pour information, des aides à la rédaction d’accords d’intéressement sont mises à disposition des associations souhaitant tout de même mettre en place un accord d’intéressement. Pour y accéder, c’est ICI.

IMPORTANT ! En cas de contrôle, l’association doit être en mesure de justifier sa qualité d’intérêt général ou d’utilité publique.

Pour vous aider à définir le montant maximal de la prime éligible aux exonérations, nous vous proposons l’arbre décisionnel suivant :

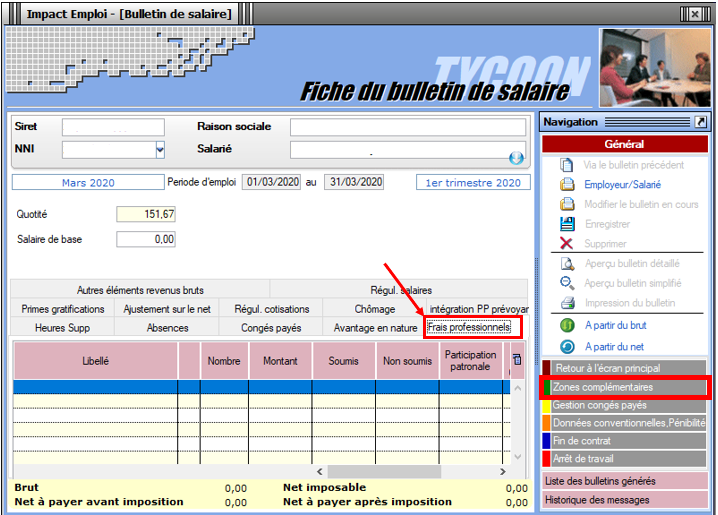

► Application dans le logiciel

C’est à partir de la « Fiche du bulletin de salaire » que la prime est enregistrée, dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

Pas de saisie rétroactive : La prime doit être saisie sur le mois de versement.