![]()

Le schéma général de fonctionnement

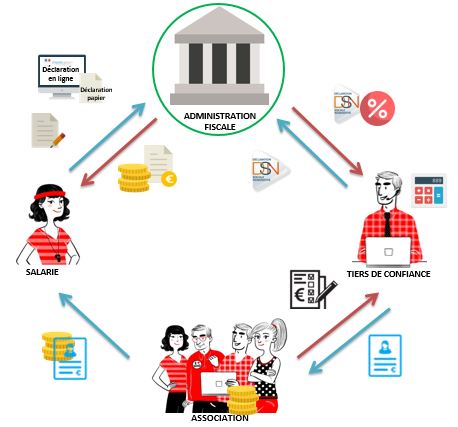

Le schéma général de fonctionnement du PAS est le suivant :

4 Acteurs sont impactés :

Le centre des impôts

- reçoit les déclarations de revenu des contribuables, comme aujourd’hui, ainsi que les éventuelles demandes de changements de situation et de modulation du taux

- calcule le montant final annuel de l’impôt et procède à la restitution d’un éventuel trop versé.

- calcule ensuite le taux de prélèvement de chaque contribuable et le communique au tiers de confiance via les flux DSN.

Le tiers de confiance

- applique le taux de prélèvement au salaire net imposable et mandate le paiement de l’impôt collecté à la DGFIP, toujours via les flux DSN.

- transmet à l’association, comme aujourd’hui, le bulletin de salaire et l’état des sommes dues.

L’association

- effectue automatiquement un télépaiement du montant de l’impôt à la DGFIP.

- transmet les éléments de rémunération pour établir la paie au tiers de confiance, et elle est chargée de la fourniture du bulletin de paie à son salarié ainsi que du règlement du salaire, minoré de l’impôt sur le revenu

Le salarié

- reçoit son salaire de l’association employeur ainsi que le bulletin correspondant.

- effectue tous les ans sa déclarations d’impôts à destination du centre de impôts

- effectue les démarches nécessaires à la mise à jour de son taux de prélèvement PAS après du centre des impôts

L’administration fiscale reste le seul interlocuteur des contribuables pour les impôts

Les options du salarié pour son taux de prélèvement à la source

Il existe 3 types de taux que le salarié peut choisir sur son compte personnel sur le site des impôts selon qu’il choisit que son taux soit personnalisé ou non :

Le taux non personnalisé

C’est un taux ne reflétant pas la situation du salarié et qui est basé sur un barème correspondant à la situation d’une personne célibataire sans enfant. C’est également ce taux qui sera appliqué par défaut lorsque le taux n’est pas connu dans le logiciel (lors de l’embauche par exemple ou en cas de non remontée du taux du salarié dans les CRM)

Le taux personnalisé

Il peut y avoir 2 types de taux personnalisés :

le taux non individualisé qui correspond au taux fourni par défaut par l’administration fiscale suite à la déclaration d’impôts du contribuable. Il est commun à tous les membres du foyer fiscal.

Le taux individualisé qui correspond à une répartition du taux entre les différents individus du foyer fiscal pour permettre de prendre en compte des fortes disparités entre les conjoints.

Le règlement de l’impôt

L’association employeur est le collecteur de l’impôt et est chargé du reversement de ce dernier à la DGFiP.

Le mode de paiement est limité au téléréglement et le mandat de paiement est transmis via la DSN. Le prélèvement s’effectue donc ensuite directement sur le compte bancaire de l’employeur.

Pour que cela puisse se faire, il est donc indispensable d’avoir au préalable rempli un mandat SEPA en allant sur son compte employeur sur le site de la DGFiP.

L’intégration du CRM

Chaque mois, en retour à votre DSN, un Compte rendu métier (CRM) vous est transmis par Net-entreprises afin de vous communiquer les taux PAS à utiliser sur le mois suivant.

Si le PAS ne modifie pas la manière dont vous établissez la paie, il est néanmoins indispensable, avant d’établir les salaires, d’avoir intégré le dernier CRM.

Les stagiaires et apprentis

Les stagiaires et apprentis ne sont pas soumis à l’impôt sur le revenu jusqu’à un seuil.

Ce seuil est paramétré dans le logiciel. Ainsi jusqu’à l’atteinte du seuil, les sommes sont déclarées dans une rubrique de la DSN (la Rémunération Fiscale Potentielle) puis au delà de cette limite soumises au PAS.

Les contrats courts

Pour déterminer le montant du prélèvement dans le cas d’un contrat court (contrat de moins de deux mois ou dont le terme est imprécis), un abattement spécifique correspondant à un demi-SMIC net imposable est appliqué avec prise en compte d’un taux non personnalisé.

Ces éléments sont paramétrés dans le logiciel Impact emploi association et ne nécessitent donc pas d’intervention de votre part.

Les salariés multi-employeurs

Que l’on ait un ou plusieurs employeurs, le prélèvement à la source fonctionne de la même façon : l’administration fiscale donne à tous les employeurs du salarié le même taux de prélèvement, qui s’applique au salaire que chacun lui verse.

En cas de fraude ou de défaillance de l’employeur

Les sommes appelées au titre du PAS sont considérées au même titre que les cotisations sociales salariales. L’employeur est donc responsable du bon reversement des sommes à l’administration fiscale.

En cas de défaillance de l’employeur, l’administration fiscale se retournera donc contre l’employeur et en aucun cas contre le salarié qui est réputé avoir acquitté le versement de son impôt.