Fiche Pratique – Paramétrage : Requête extraction du Siret

► Contexte

Impact emploi met à votre disposition une liste de requêtes prédéfinies pour vous permettre d’isoler certaines données ciblées de votre base.

Vous pouvez extraire les numéros de Siret des associations dont vous avez la gestion avec la requête qui vous est présentée ci-dessous.

Dans le cadre de la reprise de données en cours, nous vous indiquons les étapes pour que celles-ci soit transmises.

► Procédure

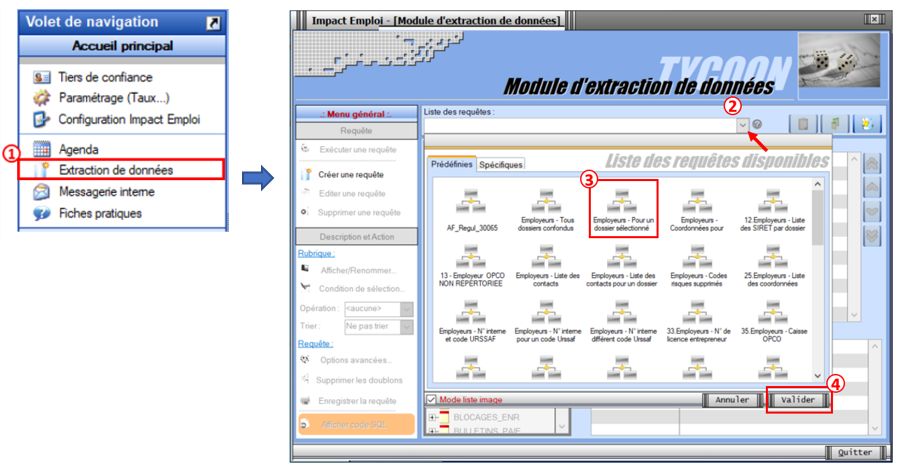

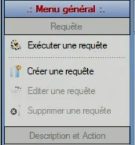

Dans le logiciel Impact emploi, aller dans le volet de navigation, cliquer sur Extraction de données

Cliquer sur le menu déroulant : Liste des requêtes

Sélectionner la requête Employeur – Pour un dossier sélectionné

Cliquer sur Valider

Cliquez sur l’option Exécuter une requête à présent dégrisée :

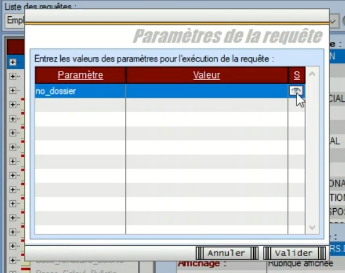

Cliquer sur le logo « Voir » (matérialisé par un œil)

Sélectionner votre dossier de production, dans l’exemple ci-dessous, le dossier se nomme Base Ecole, sur votre poste de travail, la dénomination sera différente.

Puis cliquer sur Valider

Une nouvelle fenêtre s’ouvre, elle vous permet de visualiser l’extraction réalisée

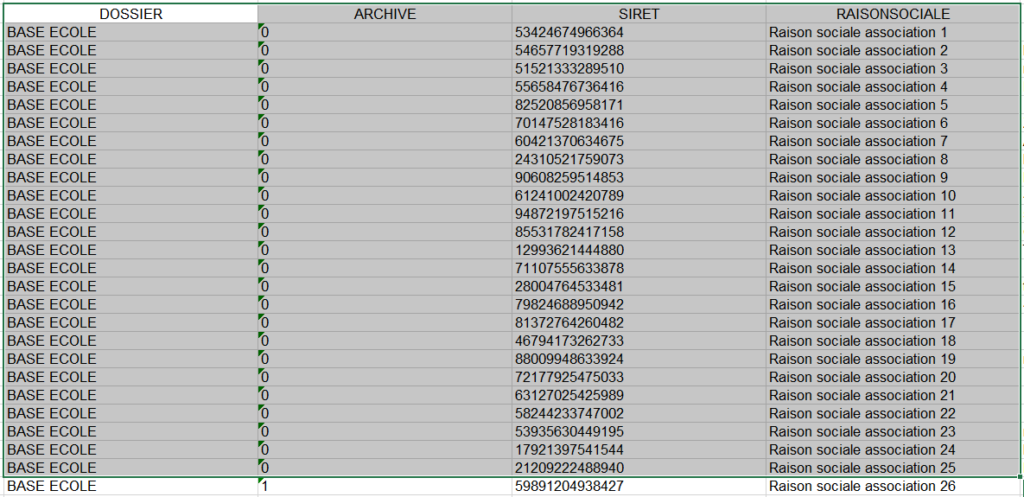

Cliquer sur le chevron pour réaliser l’extraction au format Excel et cliquer sur le format XLSX

Une fois de le fichier Excel généré, vous ne devez reprendre que les éléments dont la colonne archive indique 0. Puis faire un copier–coller.

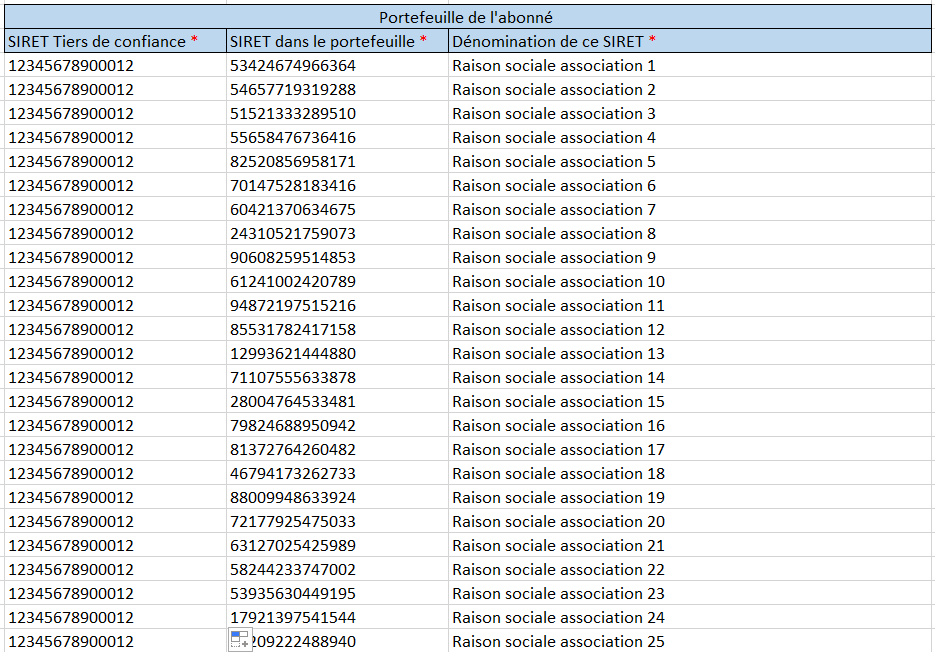

Dans le fichier « Import_Portefeuille« , insérer chacune des lignes dans le fichier comme indiqué ci-dessous. Penser à reporter le Siret du tiers de confiance dans la colonne « SIRET Tiers de confiance«

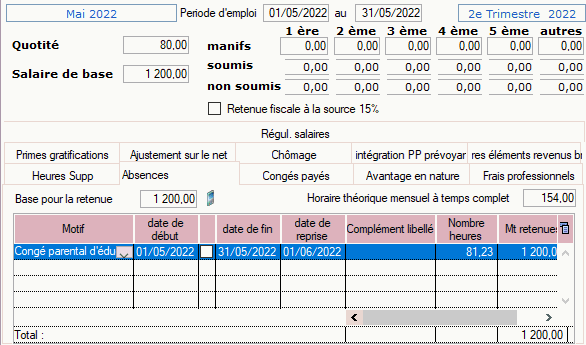

Congé parental d’éducation

Fiche pratique – Service Impact emploi association -Congé parental d’éducation

Congé parental d’éducation à temps partiel

La prise d’ un congé parental à temps partiel doit faire l’objet d’un avenant au contrat de travail .

Cette absence n’est pas à saisir sur le bulletin.

Congé parental d’éducation à temps complet

L’absence est à saisir dans le logiciel, avec le nombre d’heures théoriques au contrat.

Contribution à la formation professionnelle, à compter du 1er janvier 2022

Fiche Pratique : Recouvrement Urssaf de la contribution à la formation professionnelle

L’URSSAF recouvre, à partir du 1er janvier 2022, les contributions légales à la formation professionnelle.

Taux de cotisations des contributions légales

Contribution à la formation professionnelle légal : 0.55%

Contribution à la formation professionnelle légal intermittents du spectacle : 2%

Contribution à la formation professionnelle 1% CDD : 1 %

Taux de cotisations de la contribution conventionnelle

Le taux conventionnel est diminué du taux légal

Exemple

CCN Sport 2511 : 1,62 – 0.55 = 1.07%

CCN Eclat 1518 : 2.2 – 0.55 = 1.65%

CCN Centres sociaux 1261 : 2.38 – 0.55 = 1.83%

Assiette de cotisations de la formation professionnelle

L’assiette de la contribution à la formation professionnelle légale et spécifique cdd est établie sur le revenu d’activité retenu pour le calcul des cotisations de Sécurité sociale (assiette Urssaf déplafonnée ou base forfaitaire Urssaf).

L’assiette de la contribution à la formation professionnelle conventionnelle + cif dirigeants paritarisme est établie sur le revenu d’activité brut.

Exception. Pour la CCN ECLAT l’ensemble des cotisations légale, conventionnelle, paritarisme, 1% cdd est établie sur le revenu retenu pour le calcul des cotisations de Sécurité sociale (assiette Urssaf déplafonnée ou base forfaitaire Urssaf).

► Résultat sur les produits de sortie

Bulletin de paie simplifié

Sur le bulletin de paie simplifié, le cotisations « formation professionnelle » sont englobées dans la rubrique « autres contributions dues par l’employeur ».

Dans cette rubrique se retrouvent :

– la Contribution solidarité

– le FNAL

– la formation professionnelle conventionnelle

– la formation professionnelle légale

– la cotisation CIF dirigeants et paritarisme pour la ccn du sport par exemple – la contribution Organisation syndicales pour les ccn du sport et de l’animation par exemple

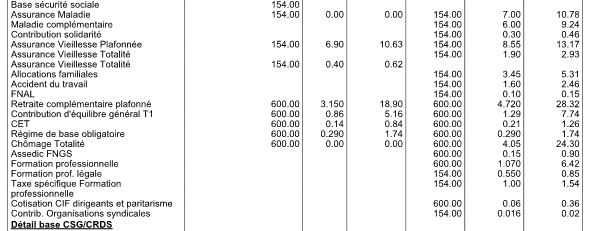

Bulletin de paie détaillé

Sur le bulletin détaillé vous pouvez retrouver le détail. (0.46+0.15+6.42+0.85+1.54+0.36+0.02=9.80)

Vous pourrez donc voir la répartition des différentes contributions FP uniquement sur le bulletin détaillé.

Bordereau de déclaration unique de cotisation sociales

Sous le code type de personnel 959, vous retrouverez la contribution légale à 0.55%.

Sous le code type de personnel 983, vous retrouverez la contribution légale à 2 % des intermittents du spectacle (artiste et technicien).

Sous le code type de personnel 987, vous retrouverez la contribution CFP CDD à 1%

Le prélèvement de ces 2 contributions seront prélevées en même temps que les cotisations URSSAF.

Fichier DSN

Seuls partiront la contribution légale à 0.55% et la contribution CFP CDD à 1% .

S21.G00.81.001: 128

S21.G00.81.001: 129

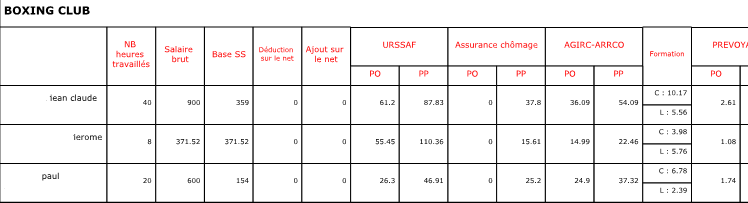

État simplifié des dépenses salariales

Sur l’état des dépenses simplifiées, la présentation est modifiée.

Pour Dupont Paul, on a 6.78 en contribution conventionnelle 6.78 (fp conventionnelle + CIF dirigeants paritarisme) et 2.39 (fp légale plus taxe spécifique cdd) en contribution légale.

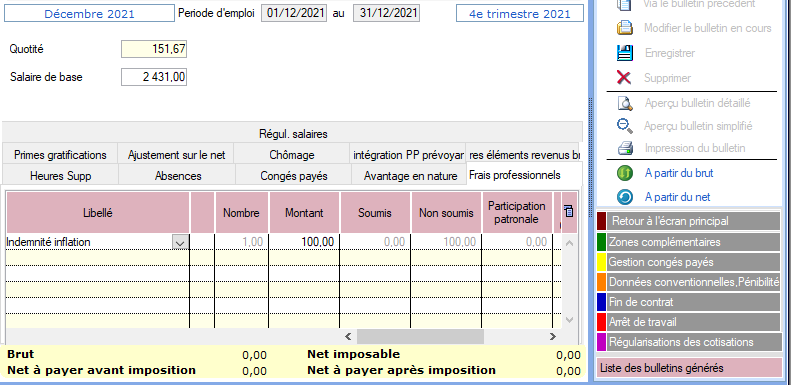

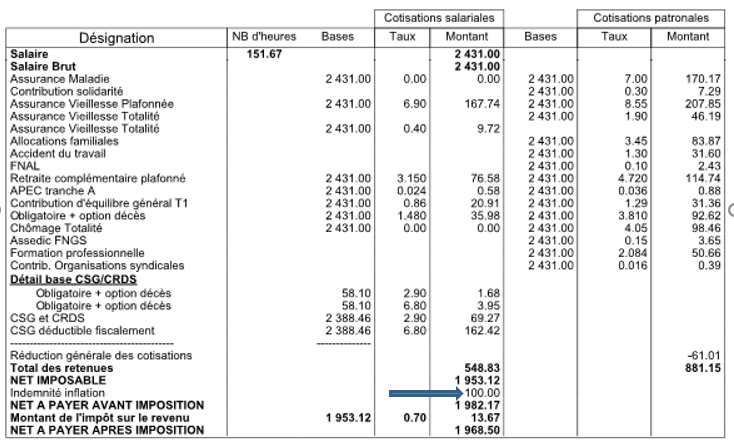

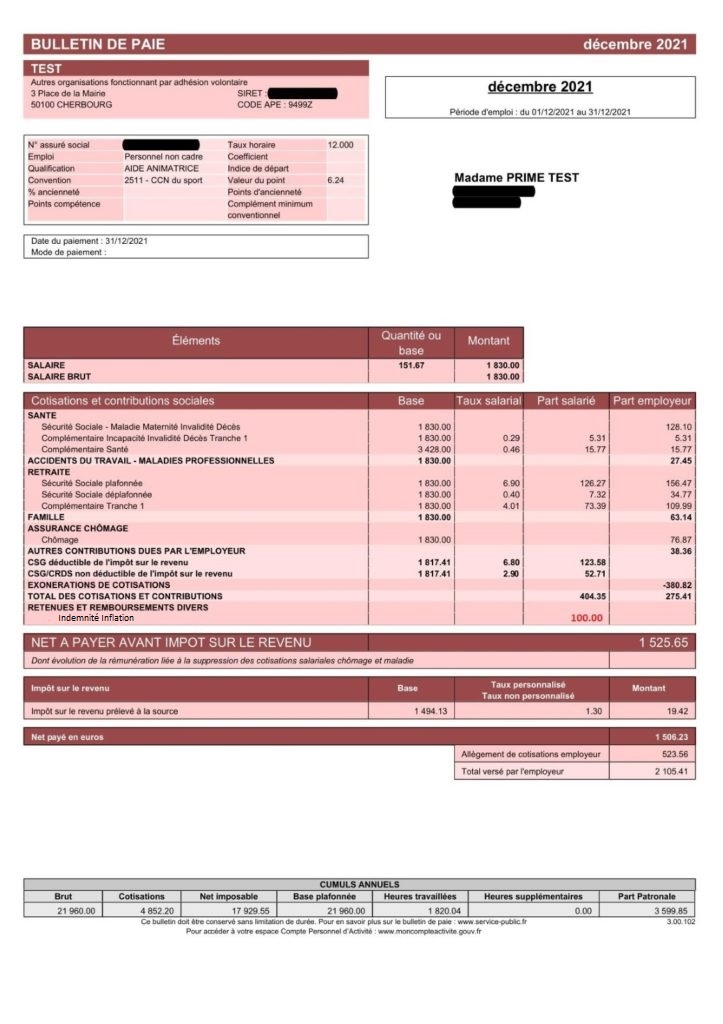

Indemnité inflation

Fiche Pratique – Bulletin de salaire : Indemnité inflation

Le montant de l’indemnité inflation est forfaitaire : il s’élève à 100 euros exonérés de charges sociales et d’impôt sur le revenu. Ce montant est versé en une fois, en décembre 2021 pour les salariés.

Selon le QR ministériel et la fiche DSN 2534, l’employeur doit verser cette somme aux salariés éligibles, y compris s’ils sont en période de congé (ex. : congé maladie ou maternité). En outre, l’aide n’est pas proratisée en fonction de la durée du contrat de travail ni en fonction de la durée du travail.

Modalités de versement

L’employeur versera l’indemnité inflation aux salariés y ouvrant droit en décembre 2021 dans la plupart des cas, et au plus tard en janvier 2022.

Cette prime figure sur une ligne dédiée du bulletin de paie de décembre 2021, sous le libellé « Aide exceptionnelle indemnité inflation« .

Modalités de remboursement : une imputation sur les cotisations sociales sauf exception

Les employeurs seront intégralement remboursés par l’État du montant des indemnités versées. Pour cela, il leur suffira de déclarer le versement des indemnités et de les déduire du montant des cotisations sociales dues au titre de la même paie à l’Urssaf dont ils relèvent, dès l’échéance de paiement la plus proche.

Attention ! Le CTP 390 figure sur le bordereau de cotisations sans en être déduit. Par contre, la déduction est bien effective dans le fichier DSN : le montant de l’indemnité inflation est déduit du montant total des cotisations dues pour le mois de décembre 2021.

Concernant la situation des salariés avec multi-employeurs, il est nécessaire de se référer au décret.

Pour toute interrogation sur la mise en œuvre de la prime, référez-vous à l’actualité sur le site l’Urssaf.

► Application dans le logiciel

Saisie de la prime inflation :

Il convient d’ouvrir « Zone Complémentaire » et « Frais professionnels » (le montant saisissable est limité à 100€, mais il est possible de saisir un montant inférieur).

Pour déclarer le chèque inflation, il convient d’utiliser le CTP 390 indemnité inflation. Un employeur qui souhaiterait verser une somme supérieure aux 100€ prévus par le dispositif devrait déclarer l’excédent par l’intermédiaire du CTP 100 « Cas général ».

► Résultat sur les produits de sortie

Plusieurs produits de sortie seront ainsi générés.

Bulletin de paie détaillé

Le bulletin obtenu est le suivant :

Le montant du chèque inflation apparaît sur le bulletin de paie détaillé sous la rubrique « Net imposable ».

Bulletin de paie simplifié

Dans le bulletin de paie simplifié, le montant versé apparaît sous la rubrique « Retenue et remboursements divers » dans la catégorie « Cotisations et contributions sociales ».

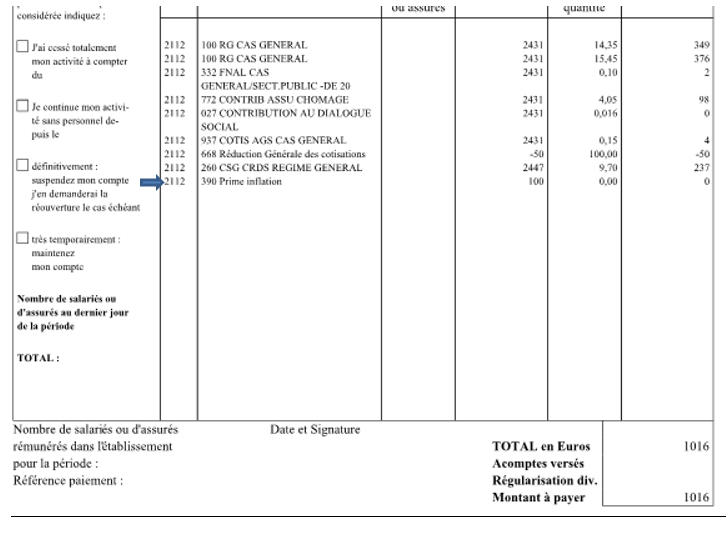

Bordereau de déclaration unique de cotisation sociales

Le montant de 100€ de la prime figure bien en code type de personnel 390.

Ce dernier n’est pas déduit du montant des cotisations sur le bordereau ci-dessus mais le montant est bien porté en déduction dans le bloc DSN attendu.

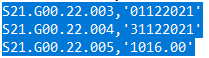

Fichier DSN

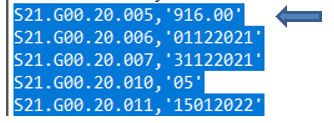

Montant bordereau est de 1016.

Montant figurant dans le bloc DSN est de 1016-100 = 916.

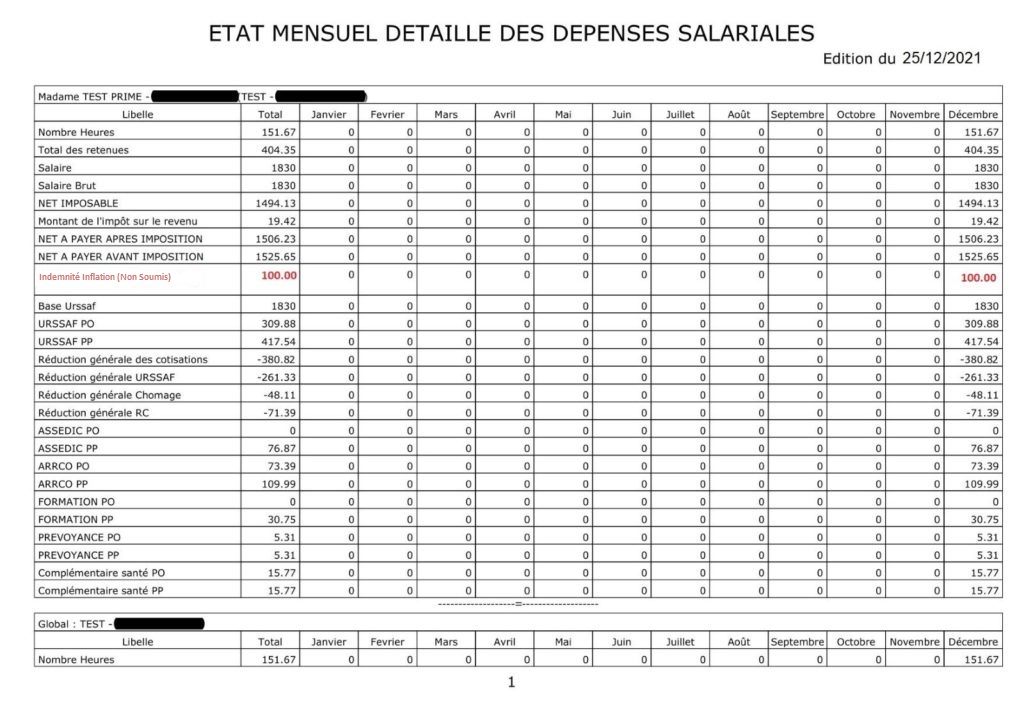

État mensuel détaillé des dépenses salariales

Pour l’état mensuel détaillé des dépenses salariales, le montant du chèque inflation pourra être retrouvé sous la rubrique « Net à payer avant imposition ».

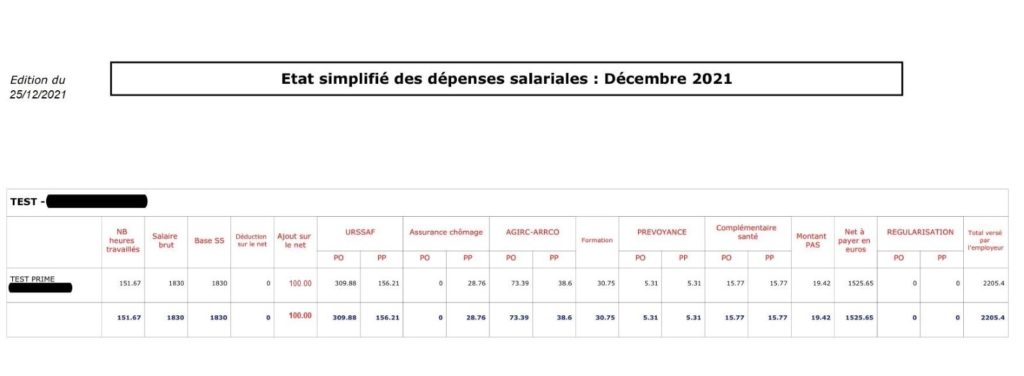

État simplifié des dépenses salariales

Enfin, du point de vue de l’État simplifié des des dépenses salariales, le montant sera indiqué dans la colonne « Ajout sur le net ».

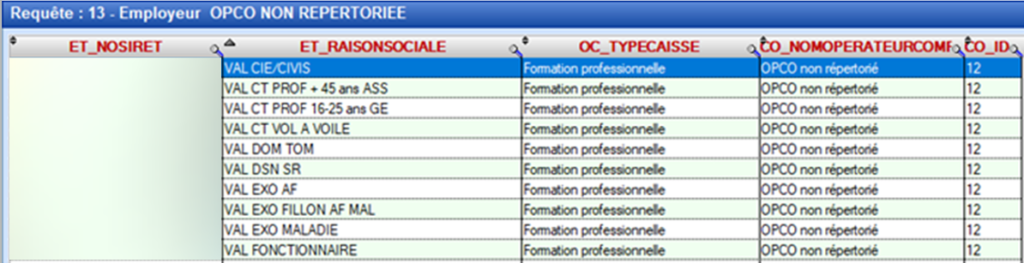

OPCO non répertorié

Fiche Pratique – Paramétrage : OPCO non répertorié

► Contexte

Dans le cadre du recouvrement des cotisations formations légales par l’URSSAF à partir de Janvier 2022, nous avons mis à votre disposition une requête identifiant les employeurs pour lesquels aucun OPCO n’est répertorié.

Il convient pour tous les employeurs concernés de modifier l’OPCO non répertorié en renseignant l‘organisme de formation pour lequel l’employeur adhère.

► Procédure

Lancez la requête nommée« 13 – Employeur OPCO non répertorié »

Vous obtenez la liste des employeurs pour lesquels l’organisme de formation est renseigné en « OPCO non répertorié ».

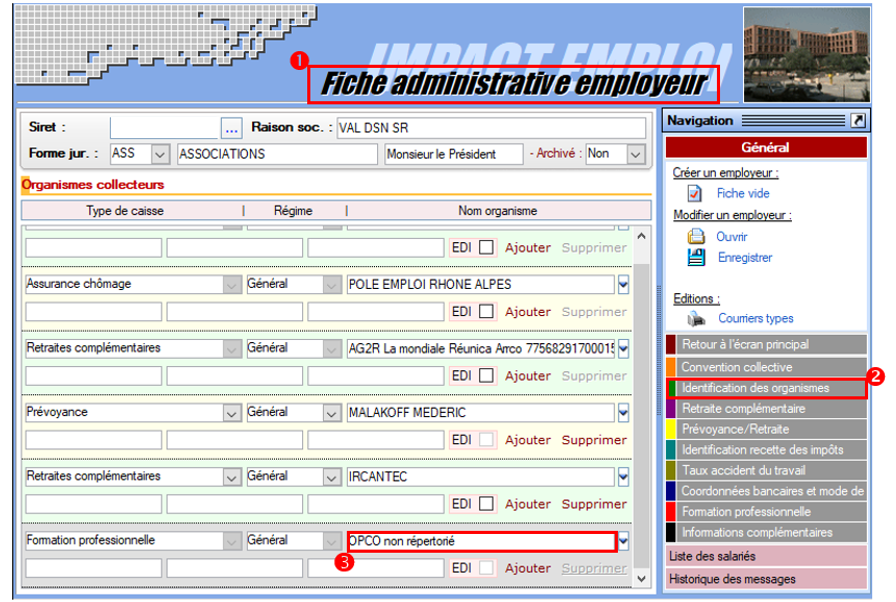

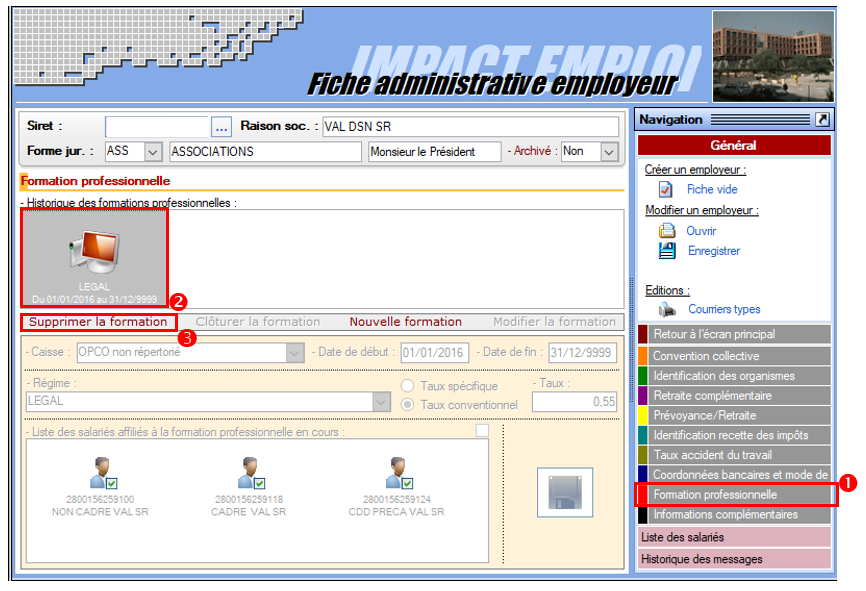

Ouvrez la « Fiche administrative de l’employeur » (1)

Cliquez sur l’onglet « Identification des organismes »(2)

Sélectionnez la caisse « OPCO non répertorié »(3)

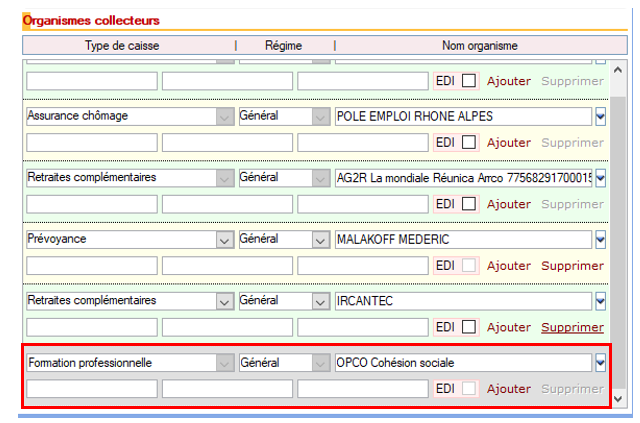

Modifiez celle-ci en renseignant une caisse autre que « OPCO non répertorié »

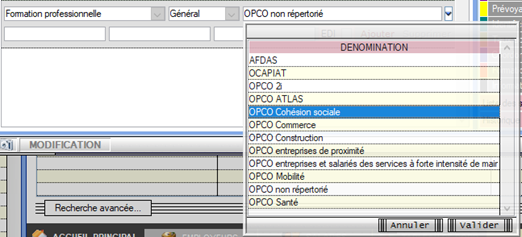

Allez maintenant dans l’onglet « Formation professionnelle »(1)

Sélectionnez l’organisme(2)

Cliquez sur « supprimer la formation »(3) pour tous les contrats existants.

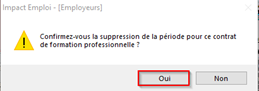

Confirmez la suppression en cliquant sur oui

Le contrat de la formation professionnelle est à présent supprimé pour l’employeur et les salariés sélectionnés.

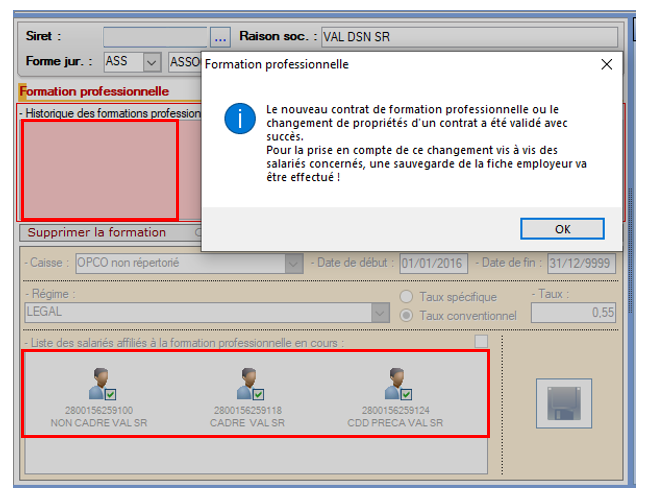

Créez dès maintenant le nouveau contrat de formation professionnelle, il sera rattaché automatiquement aux salariés sélectionnés.

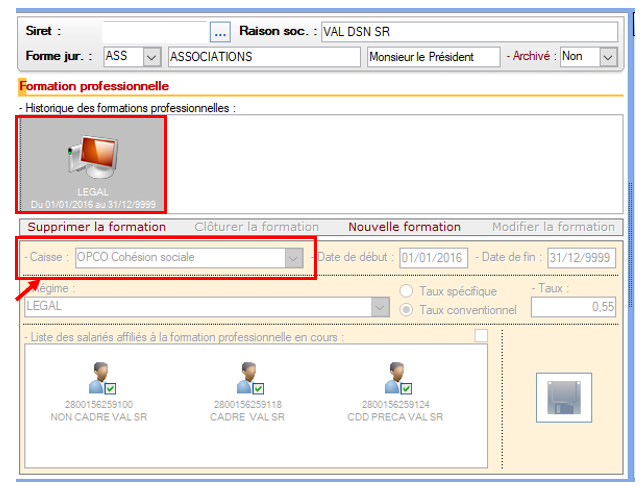

> La caisse OPCO Cohésion sociale sera renseignée automatiquement puisque déjà renseignée au niveau des organismes complémentaires.

Pensez à enregistrer vos modifications au niveau de l’onglet « Général » de la fiche administrative de l’employeur.

La procédure est terminée. Vous n’avez pas besoin d’intervenir pour modifier le contrat de la formation professionnelle chez les salariés puisque les contrats sont mis à jour en même temps que celui de l’employeur.

L’onglet “Régularisations de cotisations” (accessible via la “Fiche du bulletin de salaire”) s’est enrichi par de nouvelles fonctionnalités vous permettant de régulariser la cotisation Alsace Moselle maladie supplémentaire d’un bulletin concerné par l’activité partielle, antérieur sur la DSN du mois en cours.

L’exonération de la cotisation Alsace Moselle maladie supplémentaire a été prise en compte dans le calcul du bulletin en cas de chômage partiel.

Cependant cette exonération n’est présente que si le salarié est exonéré de CSG.

> Les lignes de cotisations sont :

Rattachées à la période d’emploi

Prises en compte dans les extractions

Intégrées à la DSN du mois en cours avec les dates de rattachements de la période d’emploi.

► Procédure de régularisation de la cotisation

Cas pratique :

-> Salarié pour lequell’employeur a versé, en Novembre 2020 :

Une indemnité d’activité partielle de 1260.38€

Un complément d’activité partielle de 137.49€

Soit une assiette de 1397.87€ soumise à tort à la cotisation Alsace-Moselle maladie supplémentaire au taux de 1.50%.

Procédure de régularisation :

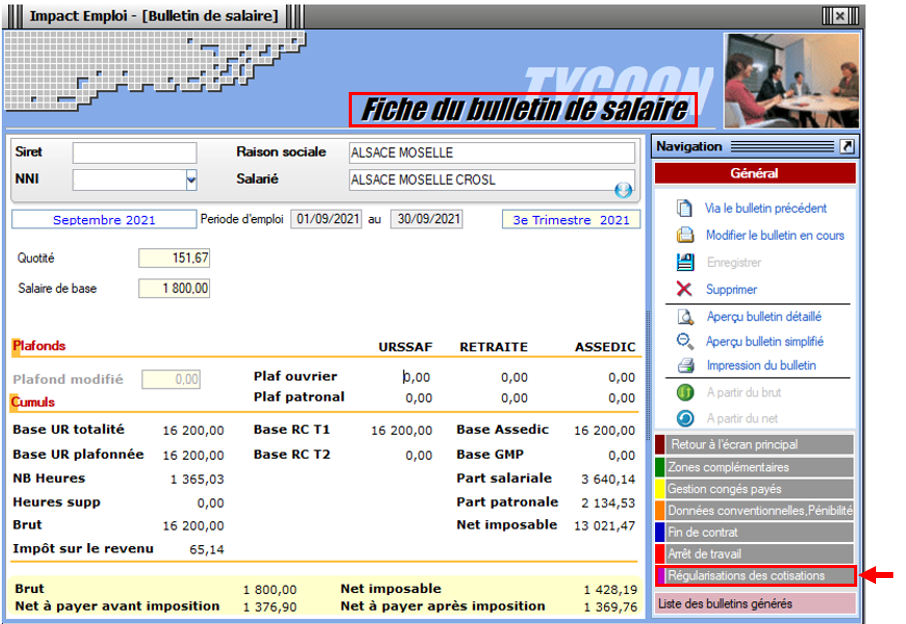

A partir de la « Fiche du bulletin de salaire », cliquez sur l’onglet « Régularisations des cotisations »

La fenêtre “Régularisation de cotisations” s’affiche.

Positionnez vous sur l’onglet « Autres cotisations » (1), sélectionnez la cotisationnommée« Maladie alsace chômage » à partir de la liste déroulante (2) et indiquez la période, puis sélectionnez le type de régularisation « Taux » et renseignez le montant de l’assiette à régulariser (3)

-> On renseigne ainsi une base négative de 1397.87 en assiette (1260.38 + 137.49) en date de rattachement du mois de Novembre 2020.

Renseignez autant de lignes de cotisations que de mois à régulariser

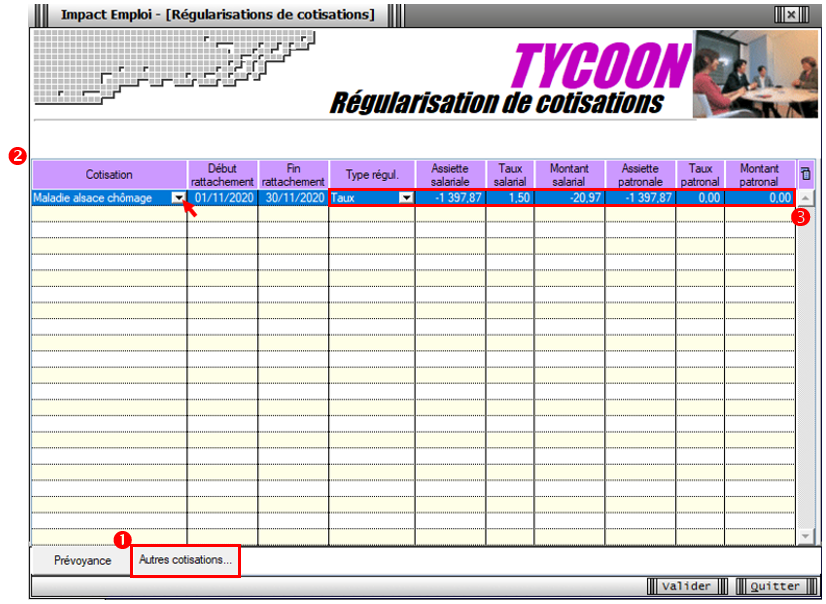

Résultat sur le bulletin :

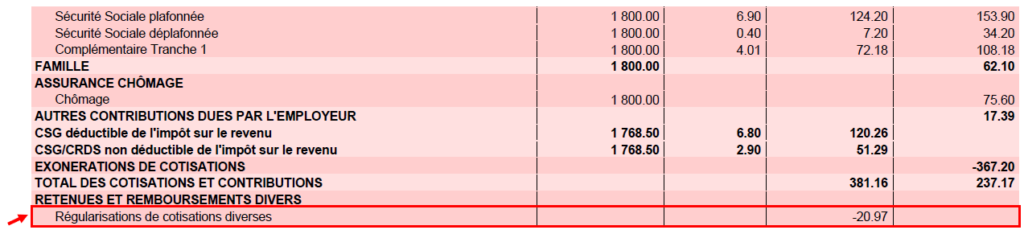

-> Nous voyons sur le bulletin de Septembre 2021, mois sur lequel nous avons fait cette régularisation, la régularisation de la cotisation de Novembre 2020 :

-> Sur le bulletin simplifié, la régularisation figure sur la ligne « Régularisations de cotisations diverses ».

Nous retrouvons donc le montant de la régularisation d’un montant de -20.97€ :

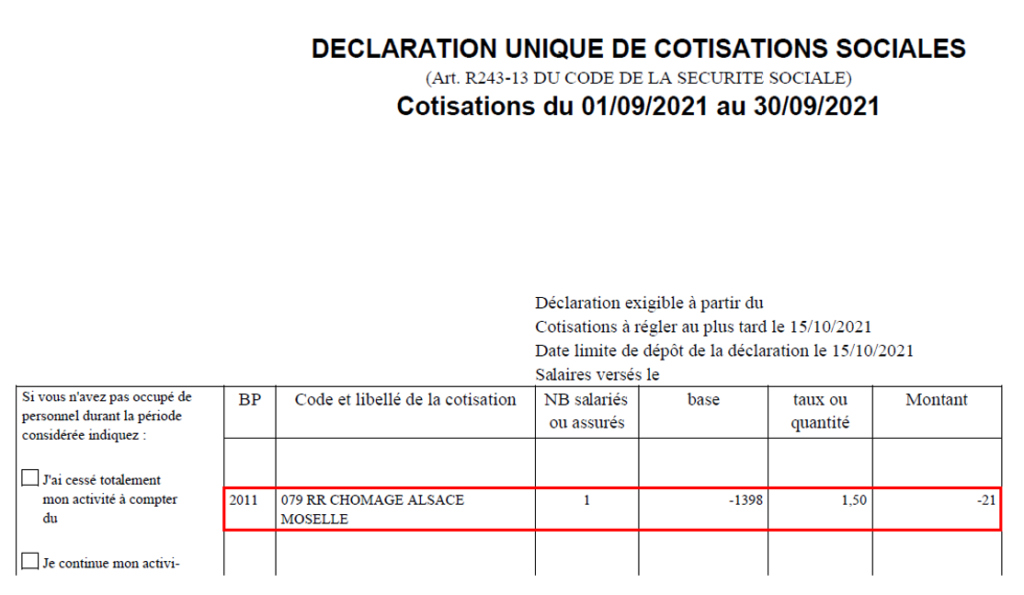

Résultat sur le bordereau Urssaf :

-> Vous retrouverez 1 bordereau pour chaque période régularisée.Pour le mois régularisé de Novembre 2020 par exemple, le bordereau est daté de Septembre 2021 et les lignes de régularisation sont datées de Novembre 2020(la référence BP « 2011 » correspond à Novembre 2020)

Régularisations – Cotisation Taux Accident du Travail

Fiche Pratique – Régularisations – Cotisation Taux Accident du Travail

Cette régularisation s’applique uniquement pour régulariser une erreur de taux, communiquée par l’URSSAF.

► Contexte

L’onglet “Régularisations de cotisations” (accessible via la “Fiche du bulletin de salaire”) s’est enrichi par de nouvelles fonctionnalités vous permettant de régulariser le taux accident du travail d’un bulletin antérieur sur la DSN du mois en cours.

> Les lignes de cotisations sont :

Rattachées à la période d’emploi

Prises en compte dans les extractions

Intégrées à la DSN du mois en cours avec les dates de rattachements de la période d’emploi.

Nouvelles consignes : désormais, la régularisation des DSN précédentes doit être effectuée en annulant le montant initialement déclaré et en effectuant une nouvelle déclaration avec le nouveau montant.

► Procédure de régularisation de la cotisation

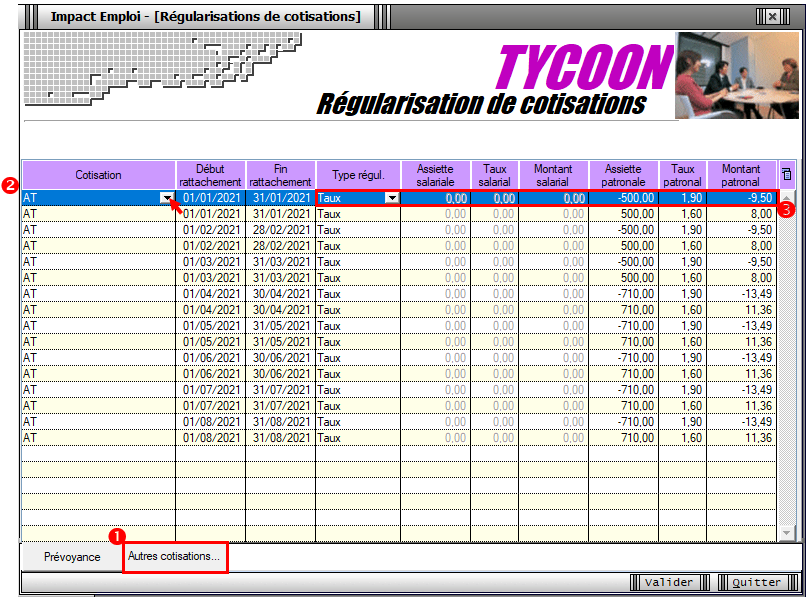

Cas pratique :

-> Salarié pour lequel le taux AT a été renseignée à 1.90% du 01/01/2021 au 31/08/2021

Or le salarié aurait dû cotiser au taux de 1.60%. Nous allons régulariser les cotisations sur le bulletin de Septembre.

Procédure de régularisation :

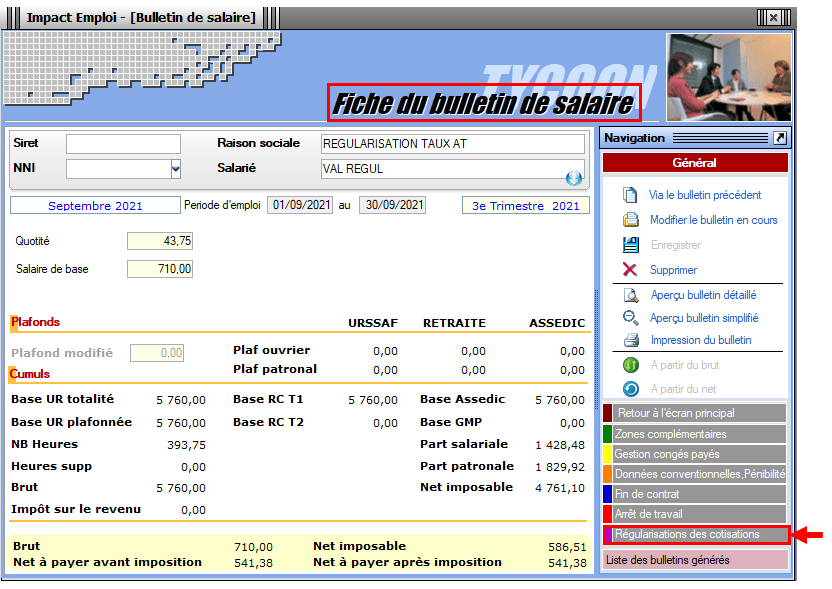

A partir de la « Fiche du bulletin de salaire », cliquez sur l’onglet « Régularisations des cotisations »

La fenêtre “Régularisations de cotisations” s’affiche.

Positionnez-vous sur l’onglet « Autres cotisations » (1), sélectionnez la cotisation nommée « AT » à partir de la liste déroulante (2) et indiquez la période, puis sélectionnez le type de régularisation « Taux » et renseignez le montant de l’assiette à régulariser (3)

-> Dans notre cas, on renseigne l’assiette déclarée sur chaque mois (de Janvier à Août) ainsi que le taux déclaré en indiquant un signe négatif devant l’assiette pour annuler cette cotisation. Puis on renseigne l’assiette qui aurait dû être déclarée sur chaque mois avec le bon taux accident du travail à 1.60%.

Le principe de régularisation du taux Accident du Travail est le mode « annule et remplace », méthode préconisée par l’Urssaf.

Renseignez autant de lignes de cotisations que de mois à régulariser

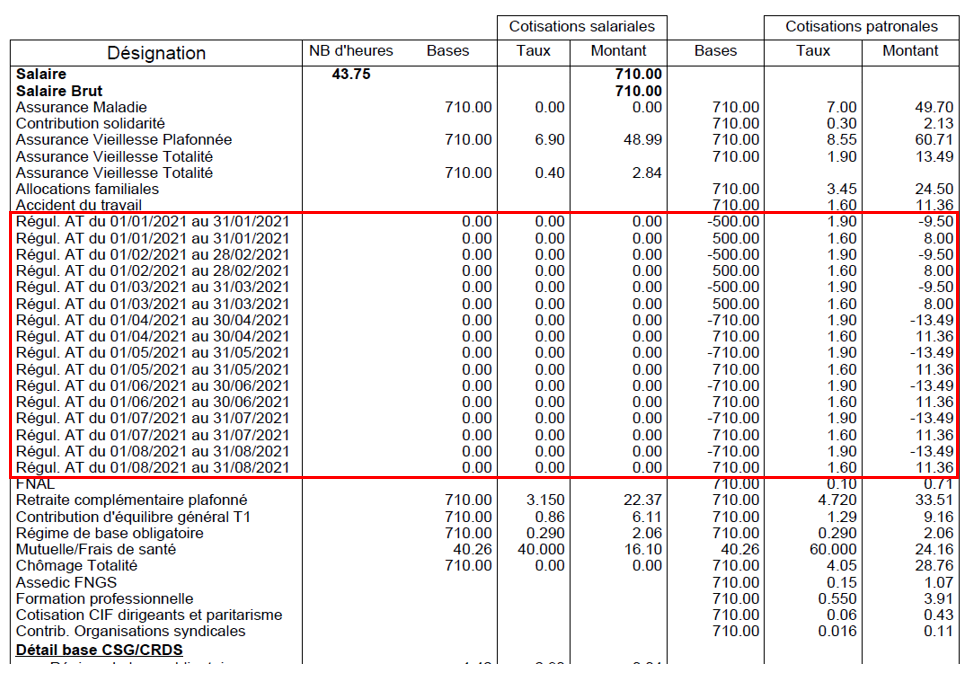

Résultat sur le bulletin :

-> Nous voyons sur le bulletin de Septembre 2021, mois sur lequel nous avons fait cette régularisation, les différentes lignes de régularisations (de Janvier à Aout) :

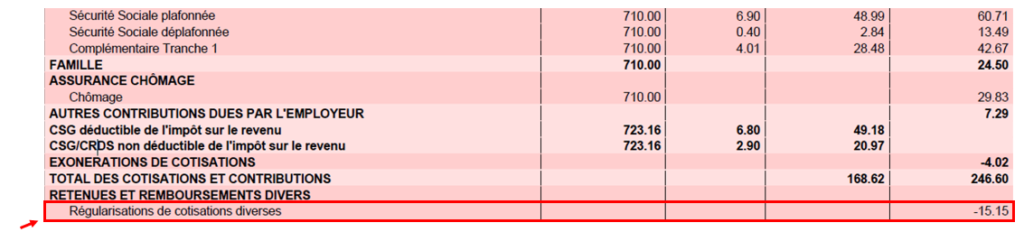

-> Sur le bulletin simplifié, la régularisation figure sur la ligne « Régularisations de cotisations diverses »

Nous retrouvons donc le total des différents mois de régularisations avec un montant global de -15.15€ en part patronale.

Résultat sur le bordereau Urssaf :

-> Vous retrouverez 1 bordereau pour chaque période régularisée. Pour le mois régularisé de Janvier 2021 par exemple, le bordereau est daté de Septembre 2021 et les lignes de régularisation sont datées de Janvier 2021 (la référence BP « 2101 » correspond à Janvier 2021)

COVID-19 : Aide au paiement 15 % – Sortie de crise

Fiche Pratique – DSN : COVID-19 – Aide au paiement 15 % – Sortie de crise

► Contexte

Pour succéder à l’état d’urgence sanitaire, un régime transitoire dit « de sortie de crise sanitaire » est institué à partir du mois de mai 2021 (article 25 de la loi n° 2021-973 du 19 juillet 2021).

Les mesures d’accompagnement des associations évoluent.

Il y a un maintien partiel des mesures :

Fin de l’exonération de cotisations patronales (CTP 667) après la réouverture au public ;

Fin de l’aide au paiement 20% (CTP 051) après la réouverture au public ;

Nouvelle mesure d’aide au paiement 15% (CTP 256) sous conditions.

Cette nouvelle mesure d’aide au paiement d’un montant de 15% de la masse salariale se substitue à l’exonération et à l’aide au paiement 20% (LFSS 2021) uniquement pour certaines associations au titre des mois de mai à juillet 2021 dans la mesure où les dispositifs LFSS 2021 ne s’appliquent plus sur ces périodes.

Public éligible :

Les associations des secteurs S1 et S1 bis de moins de 250 salariés qui étaient éligibles aux mesures d’exonérations de cotisations patronales ou d’aide au paiement 20% (LFSS 2021) sur la période d’emploi de février, mars ou avril 2021.

Exceptions, si l’association :

est considérée comme fermée administrativement au début du mois ;

reste soumise à des mesures de jauges inférieures à 50% de l’effectif habituel ;

est établie en Guyaneet subit une interdiction d’accueil du public.

Dans ce cas, l’association peut donc continuer à bénéficier des mesures exonération de cotisations patronales et d’aide au paiement 20% pour les rémunérations versées au titre du mois précédent la levée d’interdiction d’accueil du public. Elle peut pas bénéficier de l’aide au paiement 15% sur cette même période d’emploi.

Par exemple, une association est autorisée à accueillir du public à compter du 9 juillet 2021. Elle peut donc bénéficier des mesures d’exonération et d’aide au paiement au taux de 20% pour les rémunérations versées au titre de la période d’emploi de juin 2021. Ces mesures ne sont pas cumulables avec l’aide au paiement 15% pour le mois de juin 2021.

Pour une même période d’emploi, l’aide au paiement 15% n’est pas cumulable avec l’exonération de cotisations patronales et d’aide au paiement 20 %.

Soyez vigilants sur les modifications apportées aux critères d’éligibilité.

-> Retrouvez les informations délivrées sur le mini site spécialement dédié à ces mesures mis à votre disposition par l’Urssaf pour plus d’informations sur les entreprises éligibles au dispositif.

Nous précisons que l’assistance d’Impact emploi n’est pas compétente pour répondre à vos interrogations concernant l’éligibilité de vos associations aux mesures d’exonération.

Si vous avez des doutes pour une structure, nous vous invitons, dans un premier temps, à formuler une demande de rescrit social auprès de votre Urssaf(accessible ICI) et d’à attendre pour effectuer votre déclaration.

► Application dans le logiciel

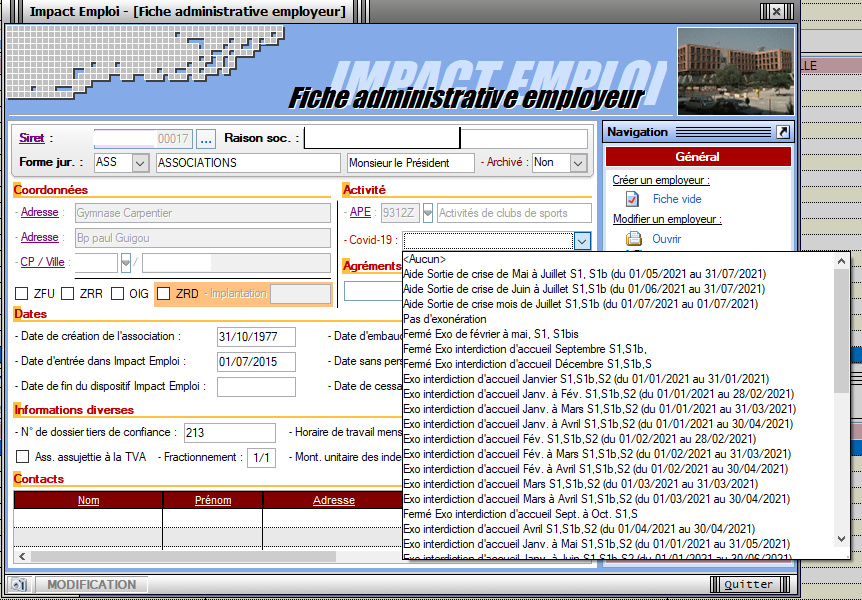

Impact emploi calcule automatiquement les 15% des revenus d’activité.

Une zone nommée « Covid-19« est une liste déroulante. Elle est accessible depuis la « Fiche administrative employeur ».

Elle est activée lors de la création de l’employeur ou elle est ajoutée avec la fonction « Modifier un employeur » :

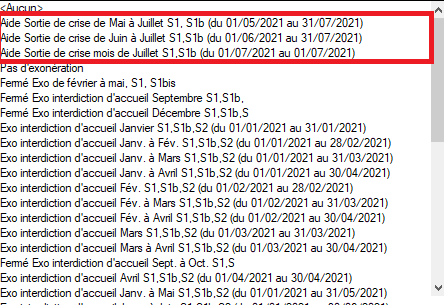

Zoom sur la liste déroulante :

Les libellés pour déclarer les périodes d’emploi de mai à juillet 2021 :

► Résultat sur les produits de sortie

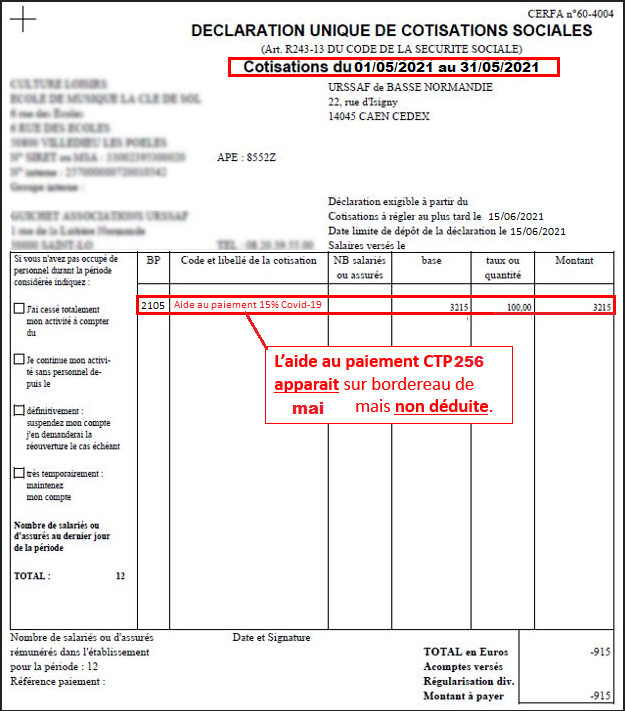

Le montant de l’aide Covid-19 15 % apparaît sur le bordereau. Il correspond à la somme déclarée sous le CTP 256. Ce montant n’est pas déduit du montant des cotisations dues. (Cette aide prendra l’effet d’une enveloppe « Aide au paiement ». Cette aide s’impute sur l’ensemble des sommes dues aux organismes de recouvrement (Urssaf et Pôle emploi) au titre de l’année 2021, jusqu’à épuisement du solde de cette enveloppe).

Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA) – 2021

Fiche Pratique – Bulletin de salaire : Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA) – 2021

► Contexte

L’ article 4 de la loi de finances rectificative (LFR) pour 2021 du 20 juillet 2021 reconduit de la Prime Exceptionnelle de Pouvoir d’Achat introduite par la loi n°2018-1213 du 24 décembre 2018. La prime PEPA 2021 est ouverte à tous les salariés, quel que soit leur emploi ou leur secteur d’activité.

Le dispositif « PEPA 2021 » est similaire au dispositif de 2020.

Retrouvez l’information complète sur le dispositif ICI.

► Conditions d’exonération

–> Le montant de la prime exceptionnelle versée, est exonérée dans la limite de 1 000 € (jusqu’à 2 000 € sous conditions supplémentaires) :

d’impôt sur le revenu ;

des taxes et et participations sur les salaires et de charges sociales (cotisations sociales et patronales, CSG/CRDS, AGIRC-ARRCO, assurance chômage…).

Conditions d’éligibilité :

Pour bénéficier de l’exonération de cotisations et d’impôt sur le revenu, la prime doit satisfaire aux conditions suivantes :

Bénéficier aux seuls salariés dont larémunération annuelle est inférieure à 3 SMIC. (La rémunération inférieure à 3 fois le SMIC pour un an est calculée sur la base de la durée annuelle. Elle implique une proratisation du SMIC, comme par exemple pour les salariés à temps partiel.) ;

Etre versée entre 1er juin 2021 au 31 mars 2022 ;

Ne pas se substituer aux augmentations et primes prévues par les accords de branche ou d’entreprise, ou les usages de l’employeur ;

Bénéficier aux salariés liés par un contrat de travail à la date de versement de cette prime ou à la date de dépôt de l’accord d’entreprise ou de groupe ou à la date de signature d’un accord unilatérale de l’employeur ;

Possibilité de moduler son montant selon les bénéficiaires en fonction de, soit : la rémunération, le niveau de qualification ou de classification, la durée effective pendant l’année écoulée, la durée de travail prévue au contrat ou les conditions de travail liées à l’épidémie de Covid-19.

Les employeurs d’entreprises de moins de 50 salariés peuvent bénéficier de l’exonération dans la limite de 2 000 € sans mettre en place un accord d’intéressement.

► Application dans le logiciel

La prime est enregistrée à partir de la « Fiche du bulletin de salaire », dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

Pas de saisie rétroactive : La prime doit être saisie sur le mois de versement.

Régularisations – Fonctionnement général

Fiche Pratique – Régularisations. Fonctionnement général

► Contexte

Impact emploi met à votre disposition un module de régularisation DSN vous permettant de modifier un bulletin de salaire après échéance sans passer par l’assistance d’Impact emploi.

Ce module est ouvert pour régulariser vos bulletins à partir de la période d’emploi de janvier 2019.

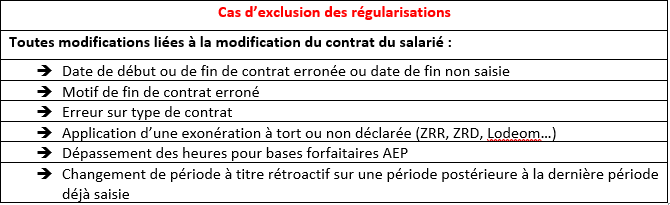

Il doit être utilisé exclusivement pour régulariser les éléments de rémunération et en aucun cas pour les modifications de contrat en lien avec l’administratif salarié.

-> Liste des cas d’exclusion du module (non exhaustive) :

Rappel Mesures d’urgence COVID-19 : Les éléments de salaire concernant le recours à l’activité partielle doivent être être régularisés pour les salariés concernés en vue de l’application du dispositif d’annulation de cotisations et d’aide au paiement mis en place par le gouvernement pour faire face à la crise COVID-19.

Pour toutes régularisations concernant : -> des modifications de contrats -> des bulletins antérieurs à 2019

=> Vous devez établir la fiche navette habituelle« Régularisation DSN » pour solliciter l’intervention d’un technicien et ne pas procéder vous-même à la régularisation.

► Procédure de modification d’un bulletin de salaire

Attention ! Cette manipulation doit être parfaitement réalisée au risque de provoquer des anomalies DSN majeures. Nous vous remercions donc par avance de suivre scrupuleusement la procédure ci-dessous.

=> Veillez à avoir en votre possession tous les éléments nécessaires à la régularisation du bulletin quand vous débuterez celle-ci.

En effet, si vous devez sortir de la saisie (pour la lecture d’un mail contenant des informations par exemple), vous devrez alors annuler le bulletin et reprendre la manipulation au point 4.

=> Étapes à suivre obligatoirement pour toute régularisation de bulletins :

1/ Assurez-vous d’avoir une copie du bulletin (version papier ou format PDF) avant de procéder à la régularisation.

2/ Annulez le bulletin initial :

Même si vous êtes dans le cas d’une modification de bulletin, vous devez dans un premier temps annuler le bulletin initial pour le ressaisir ensuite avec les modifications souhaitées.

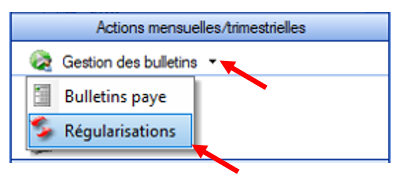

a) Dans la rubrique « Actions mensuelles/trimestrielles », ouvrez le module « Gestion des bulletins »puis cliquez sur l’onglet « Régularisations » :

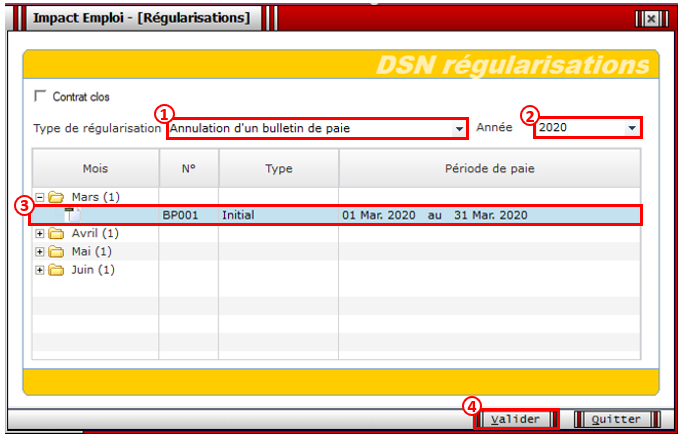

b) La fenêtre « DSN Régularisations » s’affiche.

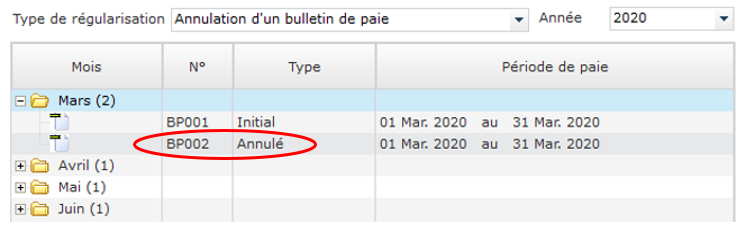

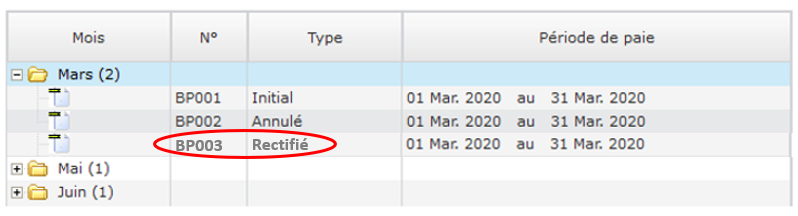

–> Sélectionnez le type de régularisation « Annulation d’un bulletin de paie »à partir de la liste déroulante(1) —> Sélectionnez l’année (2) –> Sélectionnez la ligne du bulletin à régulariser nommé « BP001 Initial » à l’aide du « + » ou par double clic (3) –> Cliquez sur « Valider » (4) :

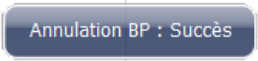

–> L’annulation du bulletin peut prendre quelques minutes, veuillez patienter jusqu’à l’apparition du message suivant confirmant l’annulation :

-> Une fois l’annulation du bulletin initial validée, le bulletin annulé « BP002 Annulé » est créé :

3/ Modifiez le bulletin initial :

a) Sélection du bulletin à modifier :

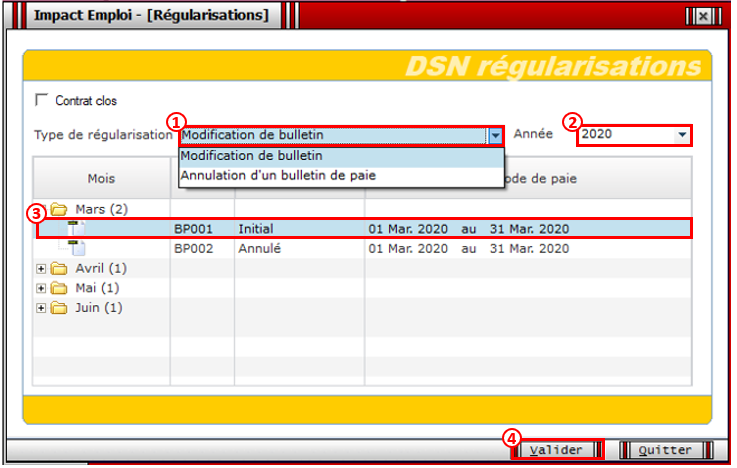

–> Sélectionnez le type de régularisation « Modification de bulletin »à partir de la liste déroulante(1) —> Sélectionnez l’année (2)(seule l’année 2020 est disponible) –> Sélectionnez le bulletin nommé « BP001 Initial » à l’aide du « + » ou par double clic (3) –> Cliquez sur « Valider » (4) :

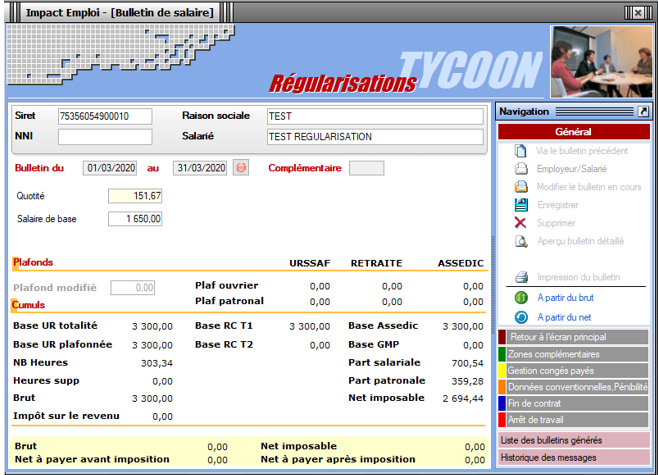

b)La fenêtre du bulletin s’affiche pour modification :

Lors de la saisie du bulletin rectifié, vous devez ressaisir le bulletin entièrement, d’où l’importance d’avoir édité votre bulletin initial, l’opération précédente d’annulation du bulletin ayant supprimé tous les éléments.

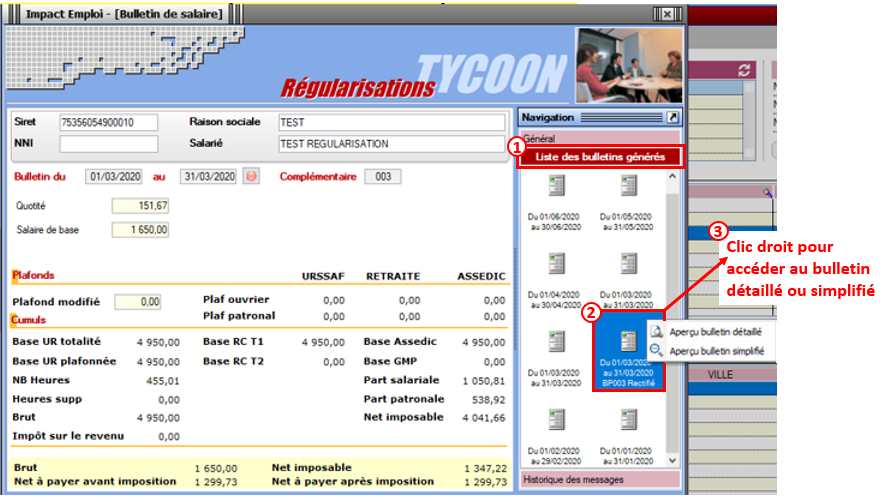

–> Ressaisissez tous les éléments du bulletin (absences diverses, congés…). –> Enregistrez –> Vérifiez que le bulletin rectifié corresponde bien au bulletin attendu (ouvrez la « Liste des bulletins générés »(1), sélectionnez le bulletin nommé « BP003 Rectifié » (2) et faites un clic droit (3) pour accéder à la version détaillée ou simplifiée :

Si le résultat obtenu ne correspond pas à la régularisation souhaitée, renouvelez la saisie sans sortir du module de régularisation.

Si vous avez quitté la saisie du bulletin par erreur, nous vous invitons à prendre contact avec l’assistance en précisant en objet du mail « Régularisation -Bulletin ».

–> Une fois la saisie du bulletin rectifié enregistrée, le nouveau bulletin « BP003 Rectifié » apparait dans le module de régularisations (enregistrez-le) :

Si vous constatez une anomalie à cette étape, stoppez la procédure et contactez l’assistance.

► Procédure de rattachement des bulletins régularisés à la DSN du mois en cours

=> Les bulletins régularisés devront être rattachés à la DSN du mois en cours.

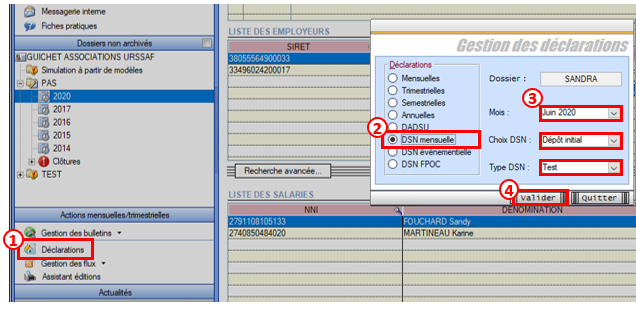

1/ A partir du module« Déclarations »(1), « DSN mensuelle »(2), sélectionnez le « Mois »(mois en cours), « Dépôt initial », « Test » ou « Réelle » (3) puis validez (4) :

Si vous constatez une anomalie à cette étape, stoppez la procédure et contactez l’assistance (objet du mail « Régularisation – Bulletin »).

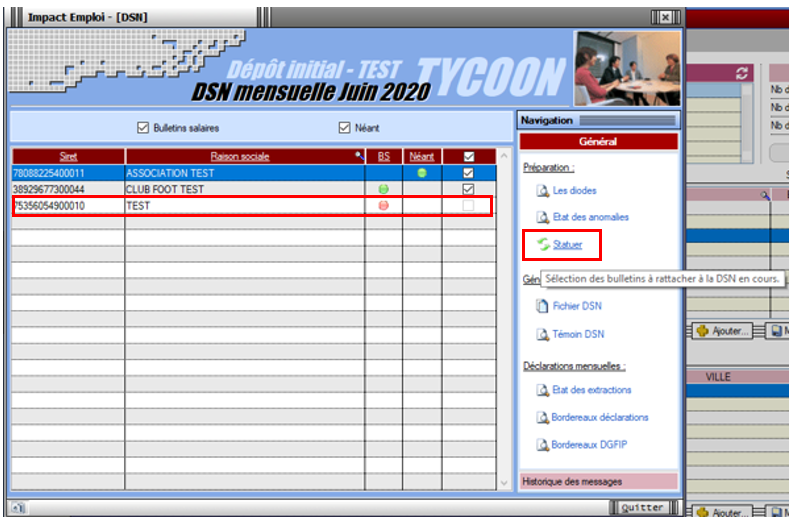

2/ Cliquer sur « Statuer » afin de transformer la diode rouge présente sur la ligne de l’association concernée en diode verte :

-> La liste des employeurs/salariés s’affiche :

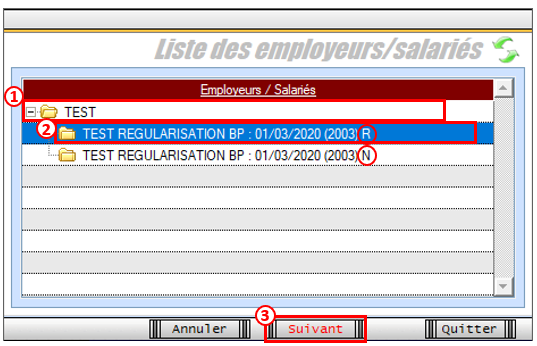

3/Cliquez sur le « + » de l’association concernée (ou double-cliquez)(1), sélectionnez le 1er bulletin « R » (2)et cliquez sur « Suivant » (3) —> Les bulletins « N » et « R » sont à rattacher tous les deux

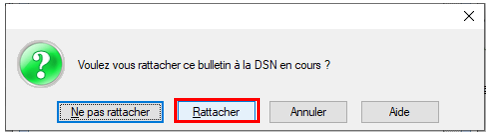

–> La fenêtre suivante apparait : Cliquez sur « Rattacher » :

–> Une autre fenêtre de confirmation s’affiche : Cliquez sur « Oui » afin de confirmer le rattachement du bulletin à la DSN en cours.

Attention : Vous devez procéder au rattachement bulletin par bulletin et renouveler l’opération pour chaque salarié et chaque période.

► Procédure de génération et de dépôt du fichier DSN

1/ Générez votre fichier DSN de type « Test »

2/ Vérifiez que la régularisation apparaisse bien sur le bordereau mensuel.

Il doit y avoir 1 bordereau par mois régularisé pour chaque organisme. Exemple : Si les mois de mars et d’avril ont été régularisés : il y aura 1 bordereau pour mars et 1 pour avril (et un pour le mois en cours).

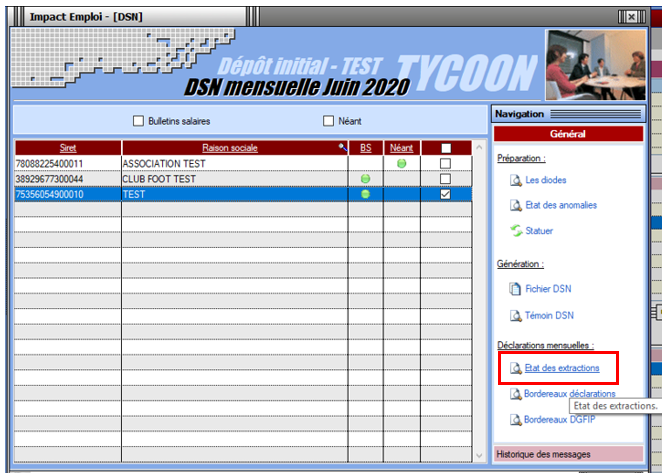

–> Regardez le tableau des extractions disponible à partir du menu« Général » ; –> Vérifiez qu’il n’y ait pas d’écart(écart toléré jusqu’à 3€) :

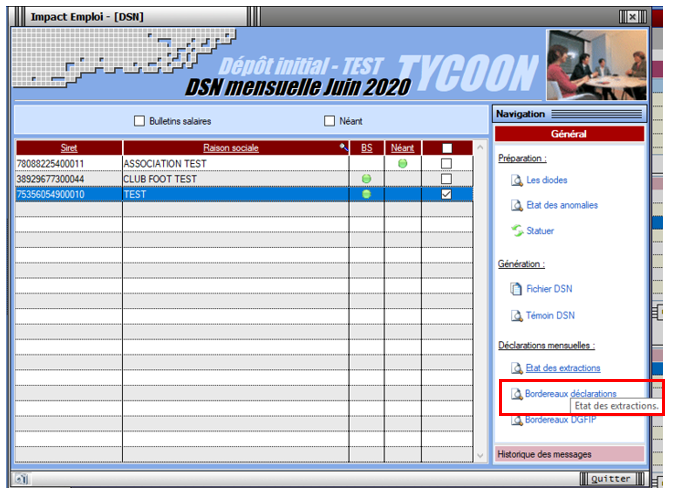

–> Vérifiez le bordereau des déclarations également disponible à partir du menu « Général » :

Vous devez retrouver la régularisation attendue (différence entre le bulletin annulé et le bulletin rectifié).

Avant le dépôt de la DSN de type « Réelle », soyez extrêmement vigilants et procédez à tous les contrôles nécessaires :

le via l’outil DSN-Val;

Vérification du dépôt conforme sur Net-Entreprises ;

Vérification des comptes rendus (Urssaf…).

—> Une fois ces contrôles réalisés, vous pouvez déposer votre DSN de type « Réelle » via la gestion des flux. Le dépôt se fait selon la procédure habituelle.

La procédure de régularisation est à présent terminée.

Cette régularisation s’applique uniquement pour régulariser une erreur de taux, communiquée par l’URSSAF.

Cette régularisation s’applique uniquement pour régulariser une erreur de taux, communiquée par l’URSSAF.