Lisez-moi V3.02.017 – 26 janvier 2026

Sommaire :

- Informations importantes

- Administratif salarié

- Paramétrage

- Déclaration sociale nominative

- Autres déclarations

- Rappels

- Fiches à la une

Les informations contenues dans cette publication sont valables au moment de sa parution. Elles sont susceptibles d’évoluer en fonction de la législation. Nous vous conseillons de suivre régulièrement la rubrique du Flash-Infos. Si vous n’êtes toujours pas inscrits sur le site des tiers de confiance, remplissez le formulaire d’inscription en cliquant sur « Inscription » de la page d’accueil.

▶ Recalcul des bulletins 2026 – obligatoire

Suite à un reparamétrage de la fin des taux réduits, il convient de recalculer tout vos bulletins 2026 avant de créer vos fichiers DSN. Si vous ignorez cette action, vous aurez des écarts sur vos déclarations Urssaf.

Cela concerne uniquement les cotisations patronales. Cela n’impacte pas la rémunération des salariés.

▶ Bulletins de février et suivants

Merci d’attendre une version corrective pour saisir vos bulletins de février et suivants.

▶ Dépôt DSN

L’onglet de dépôt de la DSN 2026 est ouvert.

▶ Téléchargement de la mise à jour

Merci de fermer ou réduire toutes les fenêtres ouvertes sur votre poste de travail (fenêtre de messagerie, document PDF…) durant le téléchargement de la mise à jour et de son installation car certains messages d’installation apparaissent sous ces fenêtres et ne seront donc pas visibles.

Installation multiposte : il convient de fermer le logiciel sur tous les postes avant de télécharger et d’installer la mise à jour poste après poste.

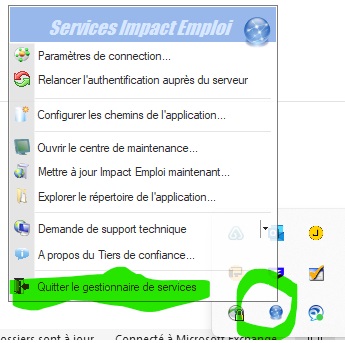

Pour le gestionnaire de service :

Si vous n’arrivez pas à installer automatiquement la mise à jour, suivez ce lien permettant de télécharger la version à partir de votre navigateur internet.

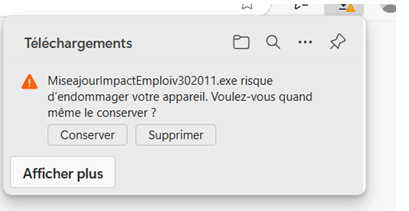

Si vous rencontrez un message de sécurité de type :

Cliquer sur « Conserver »

▶ CCN familles rurales – Prévoyance

les cotisations de prévoyance ont été mises à jour

▶ Artistes -Thalie santé

La cotisation médecine du travail Thalie santé est développée.

Elle est reversée au partenaire Audiens via la DSN. Ainsi les informations déclaratives figurent sur la FPOC de la prévoyance.

Il convient de créer un contrat Thalie dans le module prévoyance avec la caisse Audiens de sélectionnée.

▶CCN des acteurs du lien social et familial (IDCC 1261)

Les cotisations prévoyance ont été mises à jour.

▶ Paramétrage contrat CDII

La coche ICP 10 % est cochée par défaut pour calculer le 10ème de la quotité de travail au titre de l’indemnité compensatrice de congés. Celle-ci ne peut être retenue dans le calcul de la réduction générale de cotisation.

Si vous n’optez pas pour la mensualisation du nombre d’heure au contrat. il convient de la décocher.

Les évolutions déclaratives DSN 2026 sont livrées.

▶ ICCP 10 %

L’anomalie est corrigée, vous pouvez recalculer vos bulletins.

▶ Complément maladie – bases forfaitaires

Le complément maladie ne se calcule plus. Vous pouvez recalculer vos bulletins, pour annuler cette cotisation.

▶ DRA

L’aide au remplissage est disponible.

▶ Outil de contrôle DSN-Val – Nouvelle version DSN-Val 2026 à installer

Afin d’être en conformité avec la norme DSN 2026, une nouvelle version de votre outil de contrôle DSN-Val est à installer sur votre poste de travail.

Attention ! Il ne suffit pas de mettre à jour l’outil de contrôle via le bouton orange de la barre d’outils comme habituellement lors des livraisons de versions.

Vous devez télécharger la version DSN-Val 2026 à partir du portail DSN.

Si besoin, retrouvez ICI la procédure d’installation et d’utilisation de votre outil de contrôle DSN

Si le téléchargement ne s’exécute pas, nous vous recommandons d’utiliser un autre navigateur internet (Internet Explorer, Mozilla Firefox, Chrome, ou Edge).

Si vous ne parvenez pas à mettre jour l’outil DSN Val, déposez une DSN test sur net-entreprise puis analysez le compte-rendu.

Information: L’assistance Impact-emploi n’est pas compétente pour résoudre vos problèmes techniques de l’Outil DSN Val,

▶ Accès à la documentation

Pour accéder à la documentation du site impact emploi, vous devez avoir créé un compte.

Si ce n’est pas déjà fait, remplissez le formulaire d’inscription sur la page d’accueil du site Impact emploi.

▶ Rappel : Comment joindre l’assistance ?

Pour toute demande d’assistance, privilégiez l‘adresse mail : impact-emploi-association@urssaf.fr.

Pour une meilleure prise en charge de vos demandes, merci d’indiquer un objet ainsi que vos coordonnées téléphoniques dans le corps du message.

Merci de ne pas réitérer l’envoi d’un même message afin d’éviter les doublons et la surcharge de la boîte de réception.

Merci de ne pas coupler l’envoi du mail par un appel téléphonique.

L’équipe Impact emploi vous remercie !

Nouveau : si un conseiller avait besoin de vous joindre, le n° qui s’affiche a changé, il s’agit du 0806 801 525

Retrouvez dans cette rubrique les fiches pratiques à la une suivant l’actualité paie, ainsi que les nouvelles fiches mises à votre disposition :

Pour accéder à l’ensemble des fiches pratiques du logiciel, c’est ICI ! N’hésitez pas à vous servir de l’outil recherche par mots clés pour trouver une fiche spécifique :

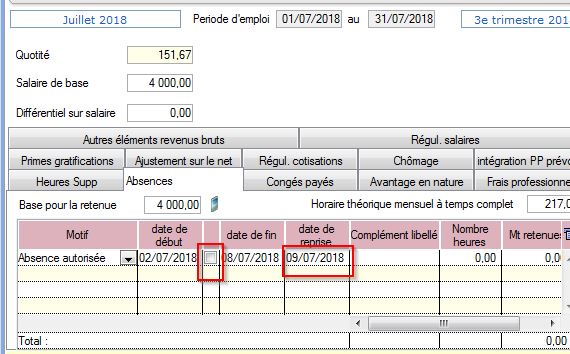

► Exemple 2 :

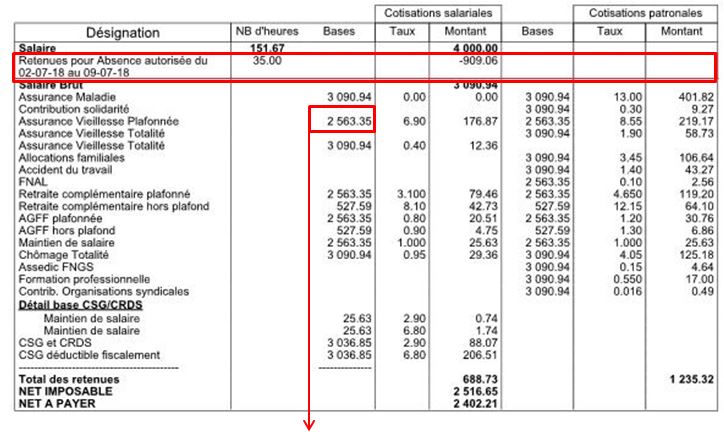

► Exemple 2 :

La Loi de financement de la Sécurité sociale 2018 a modifié les modalités de calcul du plafond à compter du 1er juillet 2018.

La Loi de financement de la Sécurité sociale 2018 a modifié les modalités de calcul du plafond à compter du 1er juillet 2018.