Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA) – 2021

Fiche Pratique – Bulletin de salaire : Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA) – 2021

► Contexte

L’ article 4 de la loi de finances rectificative (LFR) pour 2021 du 20 juillet 2021 reconduit de la Prime Exceptionnelle de Pouvoir d’Achat introduite par la loi n°2018-1213 du 24 décembre 2018. La prime PEPA 2021 est ouverte à tous les salariés, quel que soit leur emploi ou leur secteur d’activité.

Le dispositif « PEPA 2021 » est similaire au dispositif de 2020.

Retrouvez l’information complète sur le dispositif ICI.

► Conditions d’exonération

–> Le montant de la prime exceptionnelle versée, est exonérée dans la limite de 1 000 € (jusqu’à 2 000 € sous conditions supplémentaires) :

- d’impôt sur le revenu ;

- des taxes et et participations sur les salaires et de charges sociales (cotisations sociales et patronales, CSG/CRDS, AGIRC-ARRCO, assurance chômage…).

Conditions d’éligibilité :

Pour bénéficier de l’exonération de cotisations et d’impôt sur le revenu, la prime doit satisfaire aux conditions suivantes :

- Bénéficier aux seuls salariés dont la rémunération annuelle est inférieure à 3 SMIC. (La rémunération inférieure à 3 fois le SMIC pour un an est calculée sur la base de la durée annuelle. Elle implique une proratisation du SMIC, comme par exemple pour les salariés à temps partiel.) ;

- Etre versée entre 1er juin 2021 au 31 mars 2022 ;

- Ne pas se substituer aux augmentations et primes prévues par les accords de branche ou d’entreprise, ou les usages de l’employeur ;

- Bénéficier aux salariés liés par un contrat de travail à la date de versement de cette prime ou à la date de dépôt de l’accord d’entreprise ou de groupe ou à la date de signature d’un accord unilatérale de l’employeur ;

- Possibilité de moduler son montant selon les bénéficiaires en fonction de, soit : la rémunération, le niveau de qualification ou de classification, la durée effective pendant l’année écoulée, la durée de travail prévue au contrat ou les conditions de travail liées à l’épidémie de Covid-19.

Les employeurs d’entreprises de moins de 50 salariés peuvent bénéficier de l’exonération dans la limite de 2 000 € sans mettre en place un accord d’intéressement.

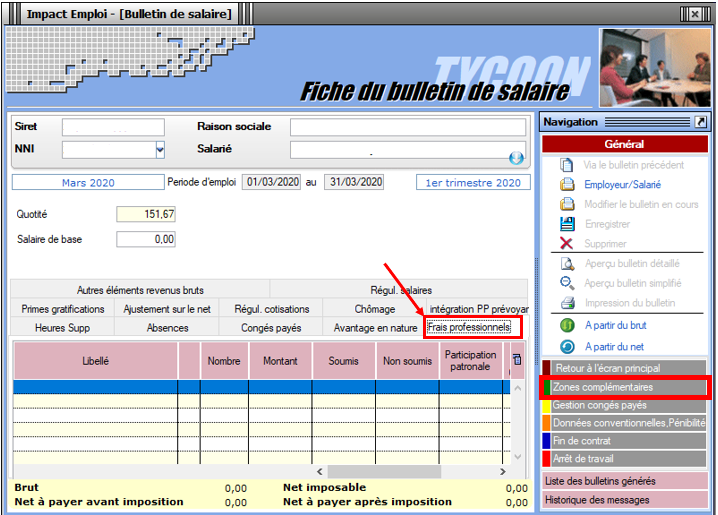

► Application dans le logiciel

La prime est enregistrée à partir de la « Fiche du bulletin de salaire », dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

Pas de saisie rétroactive : La prime doit être saisie sur le mois de versement.