La Retenue A la Source (RAS)

Fiche Pratique – Fiscalité : La Retenue A la Source (RAS)

Le dispositif fiscal à appliquer sur les salaires versés dépend de la domiciliation fiscale du salarié. Alors PAS (Prélèvement A la Source), RAS (Retenue A la Source) ou aucun dispositif ? Cette fiche pratique est là pour vous guider.

► Contexte

Les systèmes de paiement de l’impôt sur le revenu, à savoir le PAS et la RAS coexistent et ne sont aucunement cumulatifs.

En fonction du statut de résident fiscal français ou non du salarié, l’employeur doit soit :

- Appliquer le PAS, avec le taux transmis par la DGFiP ou à défaut un taux non personnalisé, si le bénéficiaire des revenus est résident fiscal français ;

- Appliquer la RAS prévue si le bénéficiaire des revenus est non résident fiscal et que la convention fiscale signée entre la France et le pays de résidence du bénéficiaire l’y autorise. Dans ce cas, même si un taux est transmis par la DGFIP via le CRM, il ne doit pas être appliqué.

- N’appliquer aucun prélèvement ni retenue à la source (ni article 182A du CGI ni PAS), et cela même si la DGFiP a transmis un taux via le CRM si la convention fiscale signée entre le pays de résidence et la France prévoit l’imposition exclusive dans le pays de résidence.

► PAS – Prélèvement A la source

Si un salarié est domicilié fiscalement en France, il est soumis à l’impôt sur le Revenu en France.

Depuis le 1er janvier 2019, le Prélèvement A la Source (PAS) est appliqué sur les revenus de source française soit en appliquant un taux transmis par la DGFiP ou à défaut un taux non personnalisé issu des grilles barèmes.

Si besoin, retrouvez ici l’ensemble des fiches pratiques de la rubrique « Fiscalité / PAS ».

► RAS – Retenue A la source

Les associations qui utilisent le logiciel Impact Emploi Associations sont domiciliées en France.

En application des articles 182 A, 182A bis et 182 A ter du Code Général des Impôts, les salaires de source française, versés à des individus qui ne sont pas fiscalement domiciliées en France donnent lieu à l’application d’une Retenue A la Source (RAS).

Afin d’éviter une double imposition en France et à l’étranger, la France a conclu des conventions fiscales internationales qui diffèrent selon les pays et qui fixent les règles de la retenue à la source.

Il est donc nécessaire de se référer à chacune d’elles pour connaitre les éventuelles dispositions spécifiques et les cas d’exonération à l’application d’une retenue à la source en France. Toutes les conventions fiscales bilatérales sont consultables sur le site www.impots.gouv.fr (Accédez à la rubrique « International » puis recherchez une convention fiscale dans « Les conventions internationales »).

► Calcul de la retenue

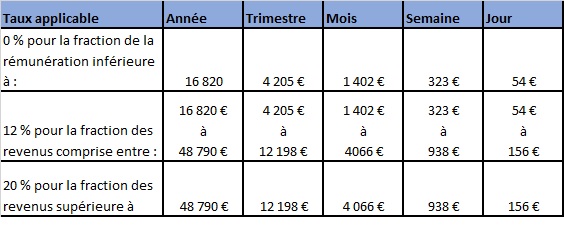

La retenue à la source est calculée suivant un barème de trois tranches, auxquelles correspondent les taux de 0%, 12% et 20%. Les limites de tranches sont, en principe, actualisées chaque année.

Barème 2024 :

► Caractère libératoire de la retenue

L’employeur est tenu d’opérer la retenue sur le montant des sommes payées et d’en verser le montant au service des finances publiques du siège de son établissement au plus tard le 15 du mois suivant le trimestre civil au cours au cours duquel a eu lieu le paiement des revenus.

A partir du 1er janvier 2020, le caractère libératoire de la Retenue A la Source disparait. Elle doit être opérée et versée au Trésor Public quel qu’en soit le montant.

► Régime particulier artistes et sportifs

En application de l’article 182 A bis du CGI, les artistes (article 182 A bis du CGI) et sportifs (article 182 B du CGI) sont traités selon les modalités suivantes :

- Un taux de RAS unique de 15% est appliqué à leurs revenus ;

- Cette retenue est libératoire de l’impôt sur le revenu sur la totalité des revenus des sportifs (taux de 75% si les bénéficiaires résident dans un pays non coopératif selon article 238-0 A du CGI) ;

- Pour les artistes, la retenue à la source est libératoire de l’impôt sur le revenu lorsque les sommes versées n’excèdent pas la limite supérieure de la 1ère tranche du barème de l’impôt sur le revenu.

La base de la retenue à la source est constituée par le montant net des sommes versées, déterminé conformément aux règles applicables en matière d’impôt sur le revenu, c’est-à-dire, après abattement de 10% pour frais professionnels.

Chaque employeur doit calculer la retenue à la source à appliquer après abattement de 10% aux revenus versés sur la période travaillée à chaque individu dont l’adresse est située à l’étranger (information détenue par l’employeur).

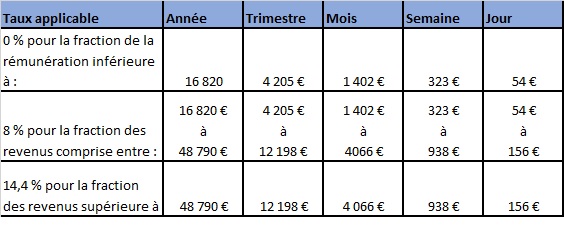

► Régime particulier des départements d’outre mer

Si l’activité de l’association est exercée dans les départements d’outre-mer, les taux de la RAS sont réduits.

Les taux de 12% et de 20% sont réduits à 8% et 14,4%. Les limites des tranches du tarif sont les mêmes dans les DOM qu’en métropole, soit :

► Choix de la domiciliation fiscale pour Saint-Martin et Saint-Barthélémy

Des règles spécifiques s’appliquent à ces collectivités d’outre-mer en terme de domiciliation fiscale. C’est à vous de sélectionner le bon domicile fiscal selon les règles suivantes (Attention : informations connues au 23/10/2019, il est impératif de vérifier que ces règles sont toujours en vigueur à la signature du contrat salarié via le site des impôts) :

Saint-Martin :

- Domicile fiscal = Saint-Martin, si la personne réside depuis 5 ans à Saint-Martin

- Domicile fiscal = France, si la personne réside depuis moins de 5 ans à Saint-Martin

Saint-Barthélémy :

- Domicile fiscal = Saint-Barthélemy, si la personne réside depuis 5 ans à Saint-Barthélemy

- Domicile fiscal = France, si la personne réside depuis moins de 5 ans à Saint-Barthélemy

Avec l’utilisation des libellés « SAINT-MARTIN » ou « SAINT-BARTHELEMY », aucune retenue à la source (RAS) ne sera appliquée.

► Reversement de la retenue

Le reversement de la retenue à la source s’effectue par l’envoi du formulaire CERFA n°2494-SD au service des impôts des entreprises du siège de l’association au plus tard le 15 du mois suivant le trimestre civil au cours duquel a lieu le paiement des éléments de salaire.

Pour obtenir le formulaire, c’est ICI.

► Application de la RAS dans le logiciel

► Imposition hors France et hors Dom

Le logiciel est paramétré pour appliquer automatiquement la RAS à tous les pays hors France et hors Dom pour lesquels une convention fiscale signée entre la France et le pays de résidence du bénéficiaire autorise cette retenue.

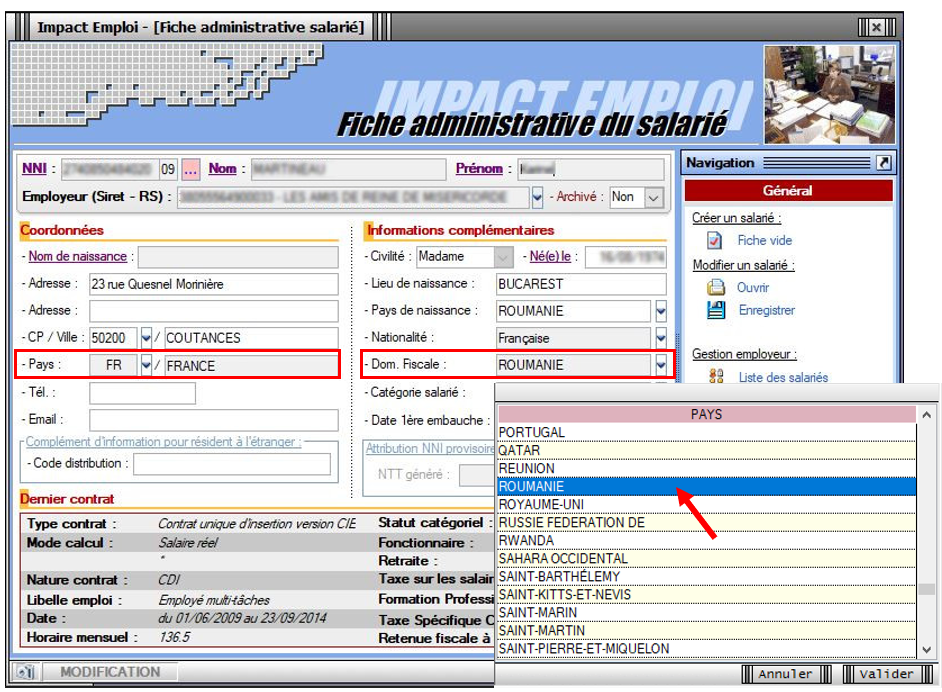

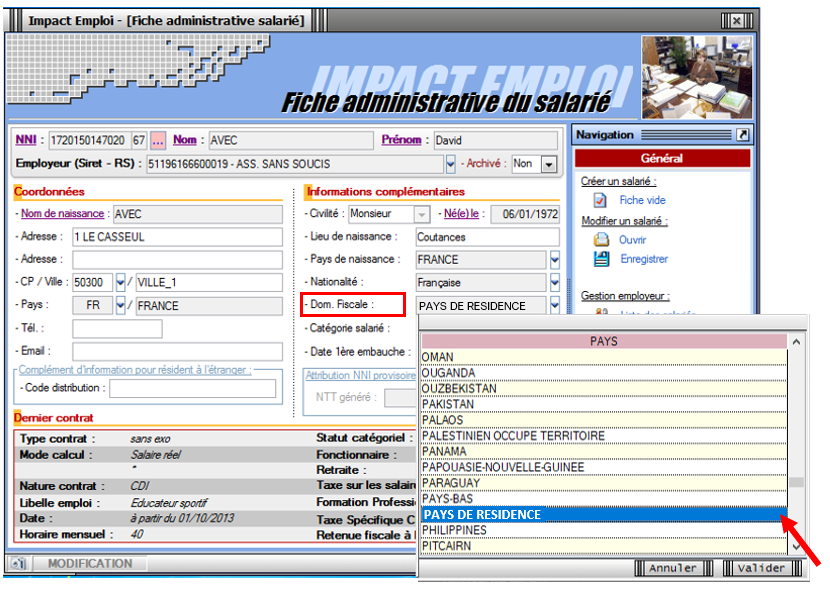

Pour activer cette fonctionnalité, il suffit de renseigner la domiciliation fiscale du salarié dans la rubrique « Dom. fiscale » de la fiche administrative du salarié.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

Dans l’exemple ci-dessous, bien qu’habitant en France, le salarié est fiscalement domicilié en Roumanie. Vous devez alors sélectionner « ROUMANIE » dans la rubrique « Dom. Fiscale » de la fiche administrative du salarié :

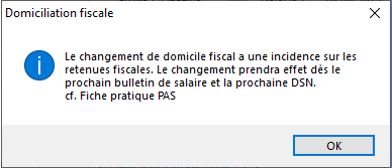

Une fenêtre pop’up vous avertit des conséquences du choix de cette domiciliation via ce message :

Avec l’utilisation de ce libellé, une retenue à la source (RAS) sera appliquée.

L’utilisation de ce libellé est de votre responsabilité. Vous devez vous assurer que le salarié concerné relève bien d’une imposition exclusive du pays de résidence fiscale.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

► Ni PAS, ni RAS : Application dans le logiciel

► Imposition exclusive dans le pays de résidence

Dans certains cas, une convention fiscale signée entre le pays de résidence et la France prévoit l’imposition exclusive dans le pays de résidence du salarié. Le verseur de revenus n’opère donc ni prélèvement, ni retenue à la source, et cela même si la DGFiP a transmis un taux via le CRM.

L’utilisation de ce libellé est de votre responsabilité. Vous devez vous assurer que le salarié concerné relève bien d’une imposition exclusive du pays de résidence fiscale.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

Cette particularité se traduit dans le logiciel par la sélection du libellé « PAYS DE RÉSIDENCE » dans la liste déroulante de la rubrique « Dom. Fiscale » de la Fiche administrative du salarié :

Là encore, une fenêtre pop’up vous avertit des conséquences du choix de cette domiciliation via ce message :

Avec l’utilisation de ce libellé, aucune retenue à la source (RAS) ne sera appliquée.