Indemnité inflation

Fiche Pratique – Bulletin de salaire : Indemnité inflation

► Contexte

► Indemnité inflation

Le montant de l’indemnité inflation est forfaitaire : il s’élève à 100 euros exonérés de charges sociales et d’impôt sur le revenu. Ce montant est versé en une fois, en décembre 2021 pour les salariés.

Selon le QR ministériel et la fiche DSN 2534, l’employeur doit verser cette somme aux salariés éligibles, y compris s’ils sont en période de congé (ex. : congé maladie ou maternité). En outre, l’aide n’est pas proratisée en fonction de la durée du contrat de travail ni en fonction de la durée du travail.

- Modalités de versement

L’employeur versera l’indemnité inflation aux salariés y ouvrant droit en décembre 2021 dans la plupart des cas, et au plus tard en janvier 2022.

Cette prime figure sur une ligne dédiée du bulletin de paie de décembre 2021, sous le libellé « Aide exceptionnelle indemnité inflation« .

- Modalités de remboursement : une imputation sur les cotisations sociales sauf exception

Les employeurs seront intégralement remboursés par l’État du montant des indemnités versées.

Pour cela, il leur suffira de déclarer le versement des indemnités et de les déduire du montant des cotisations sociales dues au titre de la même paie à l’Urssaf dont ils relèvent, dès l’échéance de paiement la plus proche.

Attention !

Le CTP 390 figure sur le bordereau de cotisations sans en être déduit.

Par contre, la déduction est bien effective dans le fichier DSN : le montant de l’indemnité inflation est déduit du montant total des cotisations dues pour le mois de décembre 2021.

Concernant la situation des salariés avec multi-employeurs, il est nécessaire de se référer au décret.

Pour toute interrogation sur la mise en œuvre de la prime, référez-vous à l’actualité sur le site l’Urssaf.

► Application dans le logiciel

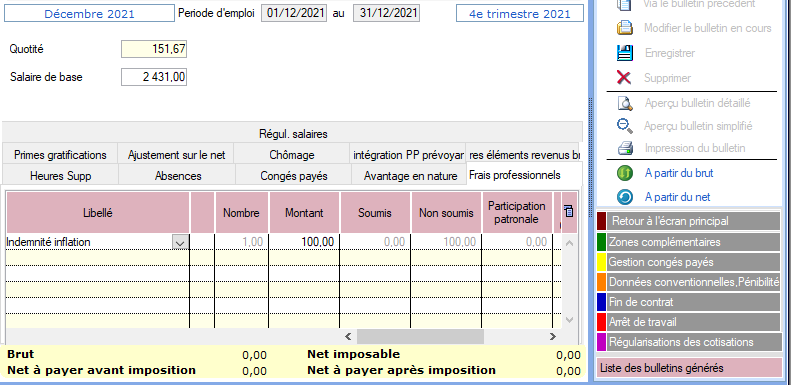

Saisie de la prime inflation :

Il convient d’ouvrir « Zone Complémentaire » et « Frais professionnels » (le montant saisissable est limité à 100€, mais il est possible de saisir un montant inférieur).

Pour déclarer le chèque inflation, il convient d’utiliser le CTP 390 indemnité inflation. Un employeur qui souhaiterait verser une somme supérieure aux 100€ prévus par le dispositif devrait déclarer l’excédent par l’intermédiaire du CTP 100 « Cas général ».

► Résultat sur les produits de sortie

Plusieurs produits de sortie seront ainsi générés.

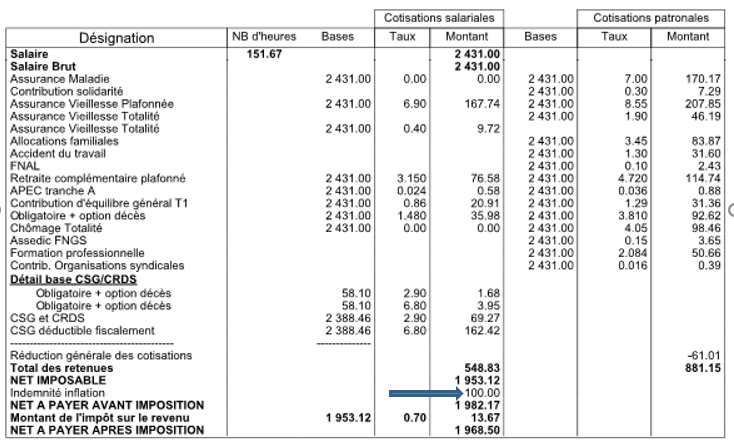

Bulletin de paie détaillé

Le bulletin obtenu est le suivant :

Le montant du chèque inflation apparaît sur le bulletin de paie détaillé sous la rubrique « Net imposable ».

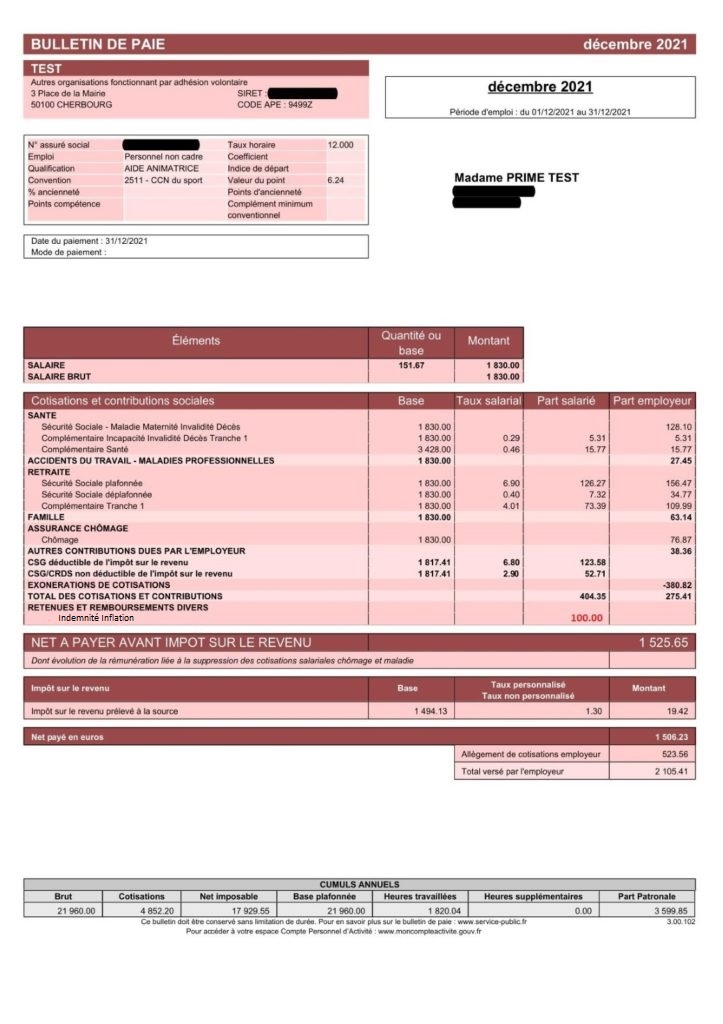

Bulletin de paie simplifié

Dans le bulletin de paie simplifié, le montant versé apparaît sous la rubrique « Retenue et remboursements divers » dans la catégorie « Cotisations et contributions sociales ».

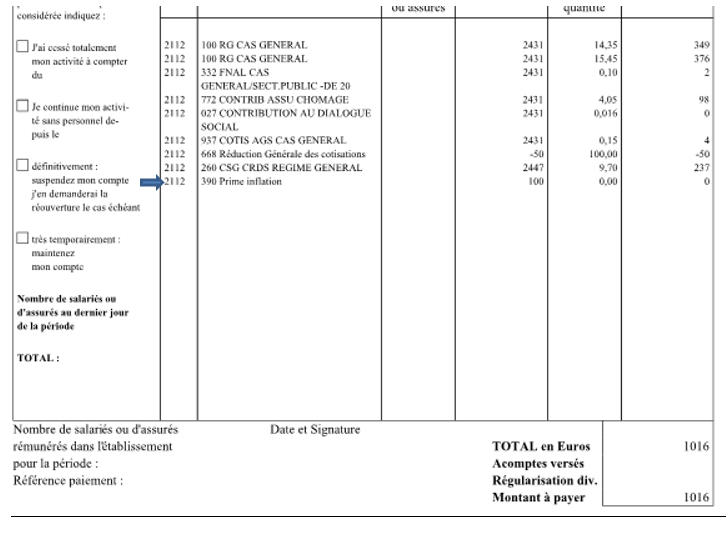

Bordereau de déclaration unique de cotisation sociales

Le montant de 100€ de la prime figure bien en code type de personnel 390.

Ce dernier n’est pas déduit du montant des cotisations sur le bordereau ci-dessus mais le montant est bien porté en déduction dans le bloc DSN attendu.

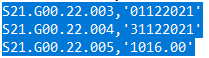

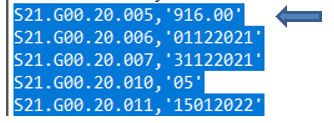

Fichier DSN

Montant bordereau est de 1016.

Montant figurant dans le bloc DSN est de 1016-100 = 916.

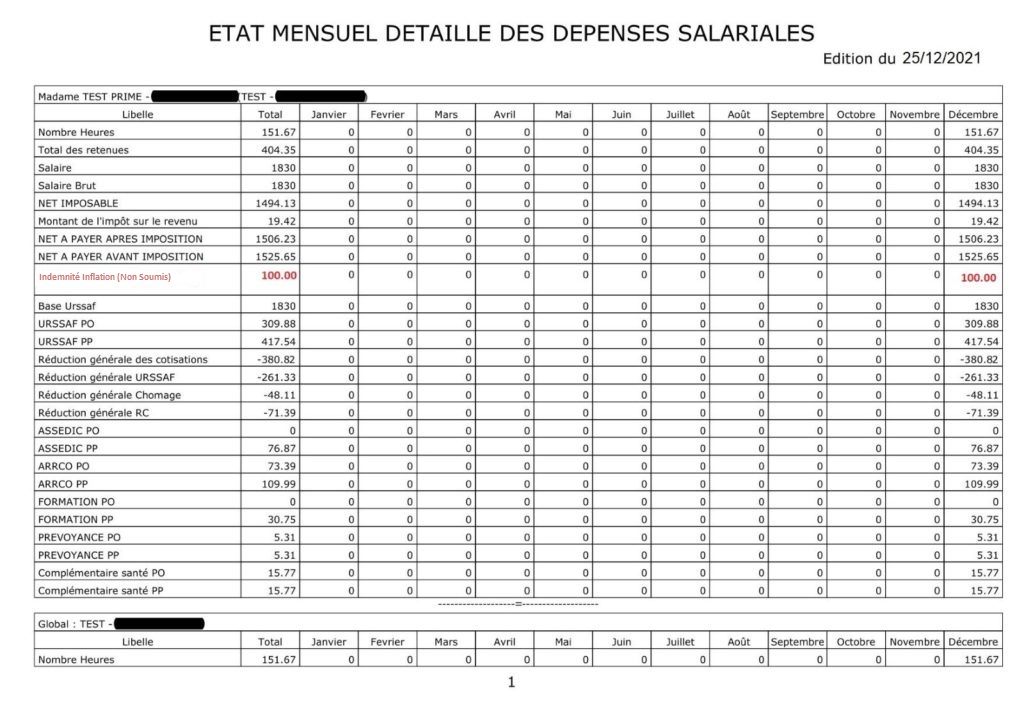

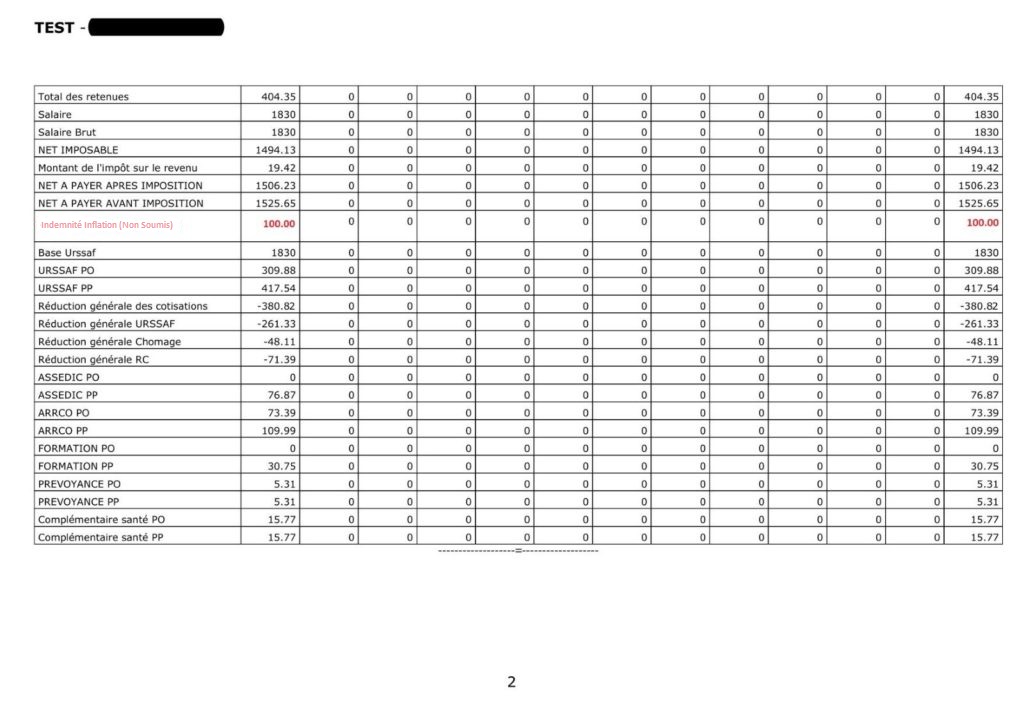

État mensuel détaillé des dépenses salariales

Pour l’état mensuel détaillé des dépenses salariales, le montant du chèque inflation pourra être retrouvé sous la rubrique « Net à payer avant imposition ».

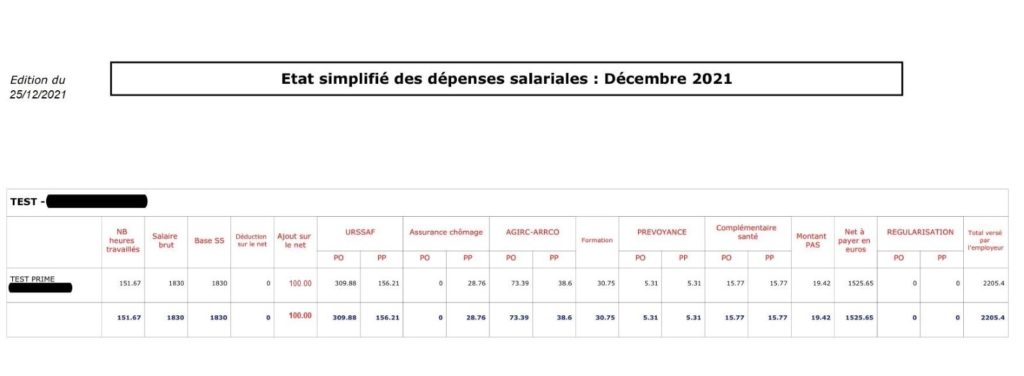

État simplifié des dépenses salariales

Enfin, du point de vue de l’État simplifié des des dépenses salariales, le montant sera indiqué dans la colonne « Ajout sur le net ».