Mesures d’urgence : Exonération de cotisations sur les Heures Supplémentaires et Complémentaires

Fiche Pratique – Bulletin de salaire : Mesures d’urgence / Exonération de cotisations sur les Heures Supplémentaires et Complémentaires

► Rappel du contexte

La loi de financement de la Sécurité sociale (LFSS) pour 2019 instaure une exonération de cotisations salariales pour les périodes courant à compter du 1er janvier 2019, applicable dans l’ensemble des départements de métropole et d’Outre-Mer.

► Cotisations exonérées

Les rémunérations versées au titre des heures supplémentaires et complémentaires sont exonérées des cotisations salariales d’assurance veuvage et d’assurance vieillesse.

Seules la CSG et la CRDS restent dues.

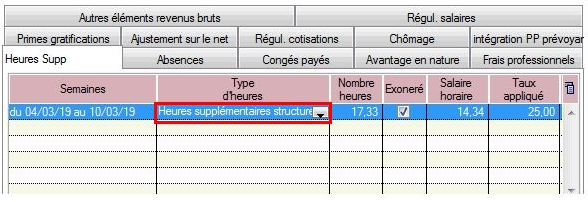

Précision heures supplémentaires structurelles

Maintien de l’exonération de cotisations pour les salariés en congés, réalisant des heures supplémentaires structurelles.

► Modalités de calcul

Le montant de la réduction de cotisations salariales d’assurance vieillesse et d’assurance veuvage est égal au produit du taux de 11.31 % maximum par les rémunérations versées au titre des heures supplémentaires et complémentaires dans la limite des cotisations d’origine légale et conventionnelle dont le salarié est redevable au titre des heures concernées.

La

réduction est imputée sur les

cotisations salariales d’assurance vieillesse et d’assurance veuvage dues

pour chaque salarié concerné au titre de l’ensemble de sa rémunération pour les

périodes au titre desquelles elle est attribuée et ne peut dépasser ce montant.

Concernant les salariés dont la rémunération est inférieure au plafond de la Sécurité sociale, l’exonération des cotisations salariales d’assurances vieillesse et d’assurance veuvage est totale pour les cotisations appliquées aux titres des heures supplémentaires et complémentaires.

Le taux de réduction fixé à 11,31% correspondant au total des taux de cotisations salariales suivantes :

- Un taux de 0,40% de cotisations vieillesse de base déplafonnée ;

- Un taux de 6,90% de cotisations vieillesse de base plafonnée ;

- Un taux de 3,15% de cotisations retraite ARRCO-AGIRC ;

- Un taux de 0,86% de cotisations CEG ARRCO-AGIRC

Pour plus d’informations concernant la réduction de cotisations salariales sur les heures supplémentaires et complémentaires (heures concernées, limites d’application, modalités de calcul…), rendez-vous sur le site de l’Urssaf.

► Modalités de saisie dans Impact emploi et résultat sur le bulletin de salaire

L’onglet de saisie des heures supplémentaires et complémentaires n’a pas été modifié avec l’application de l’exonération de cotisations.

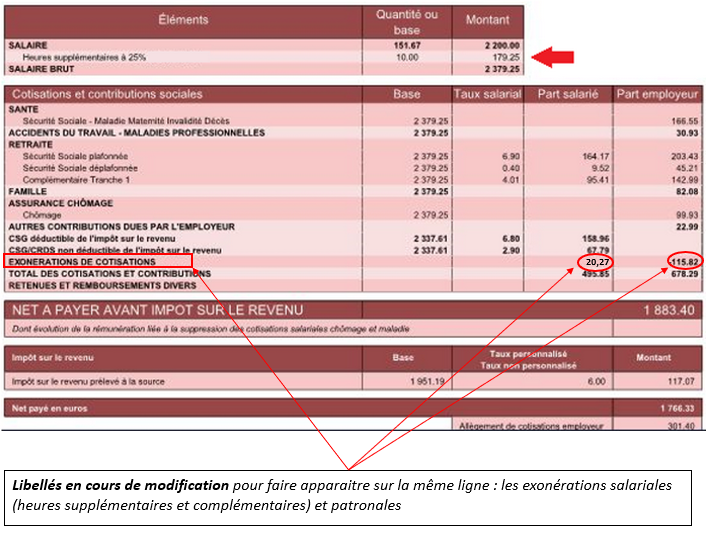

- Exemple d’application de l’exonération sur le bulletin de salaire :

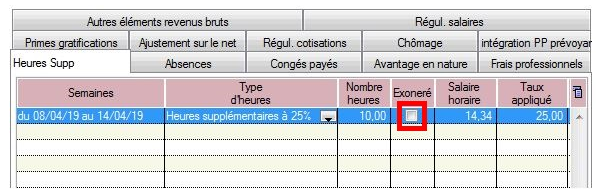

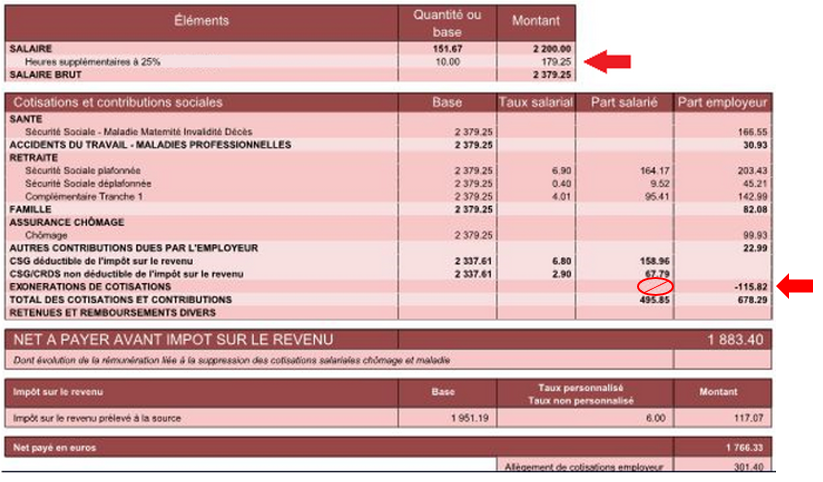

Possibilité de décocher l’option « Exonéré »

Il vous est également possible de décocher la case « Exonéré » pour vous permettre de ne pas appliquer de défiscalisation ni d’exonération sur la part ouvrière (peut être utile pour un reliquat d’heures complémentaires ou supplémentaires de 2018 par exemple) :

- Résultat obtenu sur le bulletin de salaire :

Particularité de saisie des heures supplémentaires structurelles

Pour permettre la saisie de cette particularité, un libellé spécifique « Heures supplémentaires structurelles » a été ajouté au menu déroulant « Type d’heures » :