Montant Net Social. IJSS

Fiche Pratique – Montant Net Social. IJSS

► Contexte

Nouvelle mention sur le bulletin de paie

les bulletins de salaire de septembre comporteront une mention nouvelle : le montant net social. Cette nouvelle donnée servira uniquement aux allocataires du RSA et de la prime d’activité dans un premier temps.

Une nouvelle donnée de référence :

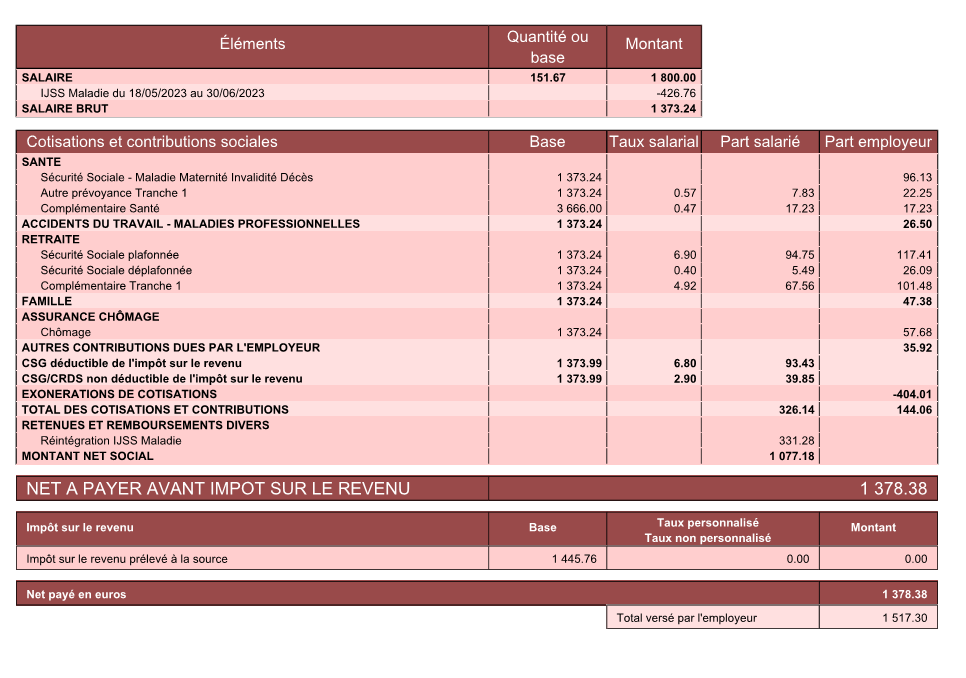

Le « montant net social » correspond au revenu net après déduction de l’ensemble des prélèvements sociaux rendus obligatoires par la loi. Ce montant net social va apparaître sur vos bulletins de salaire à compter de la fin du mois de juillet. À terme, ce montant net social sera l’information prise en compte par tous les organismes sociaux pour établir les droits aux différentes prestations.

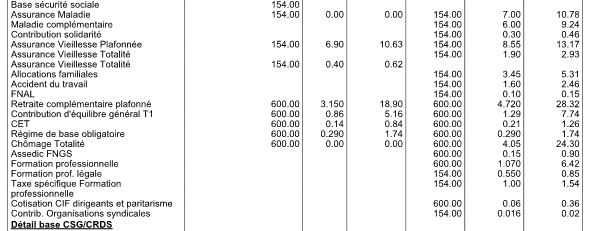

Pour vérifier les modalités de calcul, le BOSS comporte un onglet dédié : Montant net social – Boss.gouv.fr

► Calcul

Le « montant net social » est constitué de l’ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés par les employeurs à leurs salariés (salaires, primes, rémunération des heures supplémentaires, avantages en nature, indemnités de rupture, etc.), diminuées des cotisations et contributions sociales qui leur sont applicables.

Les indemnités journalières de sécurité sociale (IJSS), y compris pour les cas de subrogation de l’employeur ne sont pas prises en compte dans le montant net social (ces indemnités seront intégrées par les caisses primaires d’assurance maladie dans le montant net social des assurés).

Pour vérifier le calcul, il est préférable d’ouvrir le bulletin détaillé.

► Bulletin de paie

▶ Bulletin de paie simplifié

Le calcul est le suivant :

Salaire brut -total des cotisations et contributions + part salarié prévoyance + part employeur prévoyance

1373.24-326.14+7.83+22.25 = 1077.18