Utilisation du service DSN Signalement ADV- Taux PAS

Fiche Pratique – PAS : Utilisation du service Signalement ADV Taux PAS

► Contexte

Afin de prendre en compte la situation fiscale d’un salarié sans attendre le passage d’une DSN et le retour du CRM nominatif, il est possible d’injecter un taux transmis par la DGFiP après dépôt d’une DSN Signalement ADV

La demande doit être effectuée sur le mois en cours de la constitution du 1er bulletin de paie.

3 situations sont concernées par la récupération du taux PAS :

Nouveau salarié chez un employeur déjà présent dans la base

La récupération d’un employeur dont les déclarations étaient gérées hors Impact emploi

La récupération d’un taux pas pour un salarié changeant d’employeur

Le CRM DGFIP est reçu sous 5 jours maximum. Le taux récupéré est valide du 1er jour du mois de la mise à disposition jusqu’au dernier jour du mois M+1.

► Génération d’une demande de Taux PAS

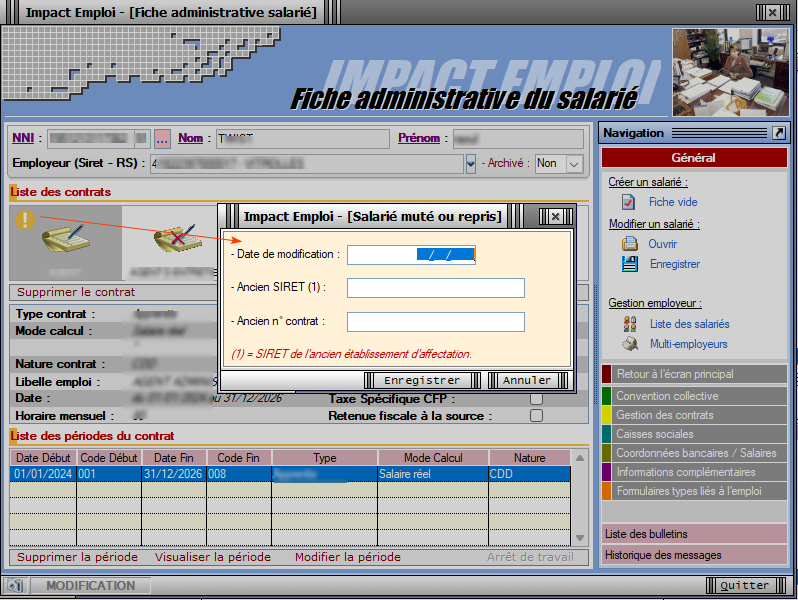

1/ Créez le contrat de travail du nouveau salarié

Saisir le numéro de contrat si celui-ci est connu. cette donnée est obligatoire dans le cadre de la reprise d’une association ou d’un salarié précédemment géré par un autre employeur :

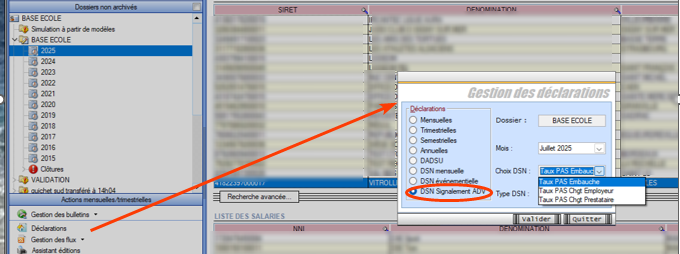

2/ Ouvrir le menu « Déclaration » et cocher DSN signalement ADV

3/ Sélectionner dans choix DSN le contexte de la demande de taux :

Taux PAS Embauche :

Nouveau salarié chez un employeur

Taux PAS chgt Prestataire

La récupération d’un employeur dont les déclarations étaient gérées hors Impact emploi

Taux PAS chgt Employeur

La récupération d’un taux pas pour un salarié changement d’employeur

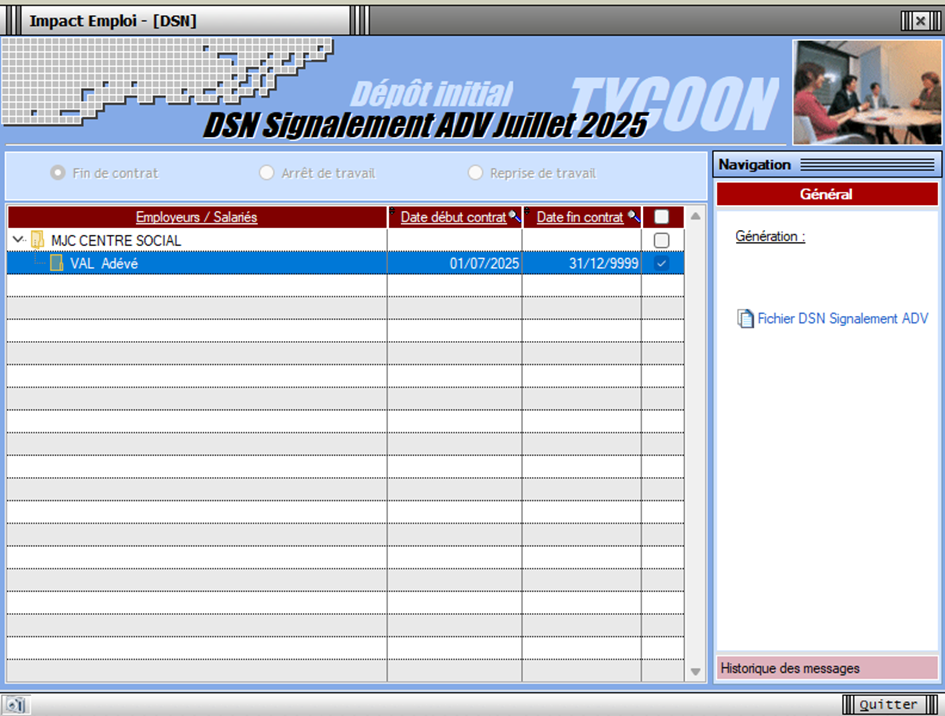

Cette sélection ouvre la fenêtre « Signalement ADV « « permettant la sélection des salariés pour lesquels une demande de taux est à faire*.

*Sont sélectionnables les nouveaux salariés avec un contrat saisi et pour lesquels : – Aucune DSN mensuelle n’a été établie – Aucun taux encore valide n’est disponible dans la base de données – Un NIR est connu (exclusion des salariés avec un NTT)

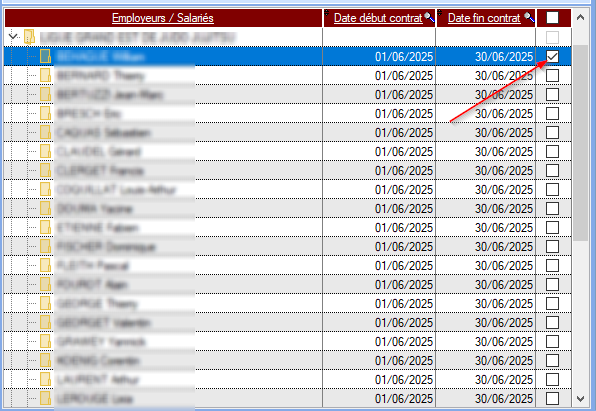

4/ Sélectionner le salarié pour lequel effectuer le signalement,

Lorsque vous souhaitez récupérer les taux PAS de plusieurs salariés, vous devez les selectionner un par un pour générer un fichier par salarié.

5/ Générer le (ou les) fichier(s) :

Le fichier contenant les données s’enregistre automatiquement sous « C:\ProgramData\Impact Emploi v3\ged\dsn\evenementielle ».

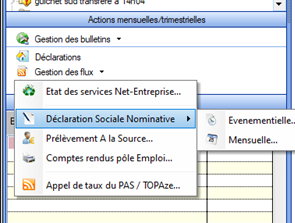

6/ Ouvrir le module Gestion des flux

7/ Sélectionner Evénementielles au niveau de Déclaration Sociale Nominative :

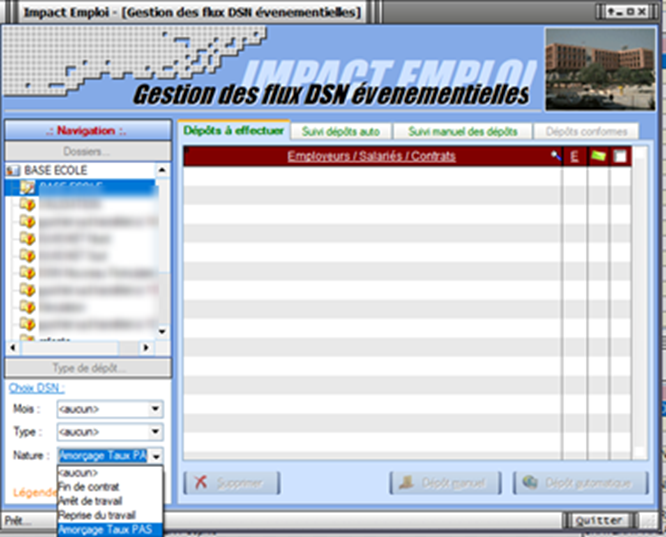

8/ Choisir dans choix DSN/ Nature : Amorçage Taux PAS

9/ Déposer automatiquement les fichiers « Depôt automatique«

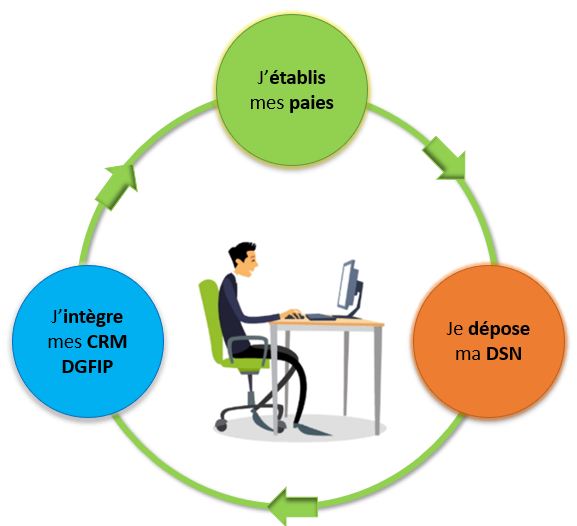

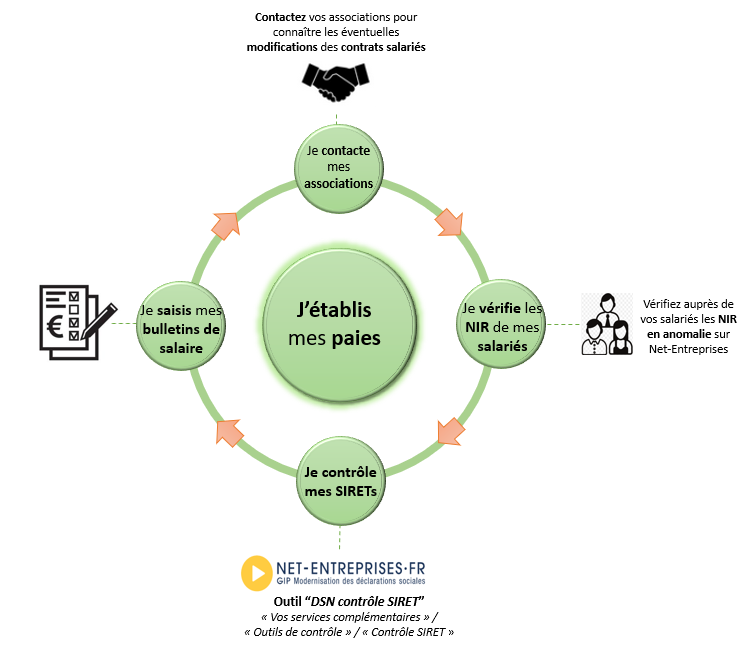

Afin de clarifier le cycle de la gestion des flux DSN/PAS, et plus généralement le cycle de paie, vous trouverez ici les schémas récapitulant les actions à effectuer chaque mois pour garantir la bonne application du dispositif PAS.

► Zoom sur… J’établis mes paies

► Zoom sur… Je dépose ma DSN

Etape

Où ?

Action

IEA

Je génère ma DSN Test.

DSN-Val

Je contrôle ma « DSN Test » avec l’Outil DSN-Val.

IEA

Je génère ma DSN Réelle.

DSN-Val

Je contrôle ma « DSN Réelle » avec l’Outil DSN-Val.

Net-entreprises

Je dépose la « DSN Réelle » via la « Gestion des flux » sur Net-entreprises.

IEA

Je vérifie la conformité du fichier « DSN Réelle » déposé.

Net-entreprises

Je consulte les bilans de confromité et CRM et je fiabilise mes données : Urssaf, Retraite, PAS..

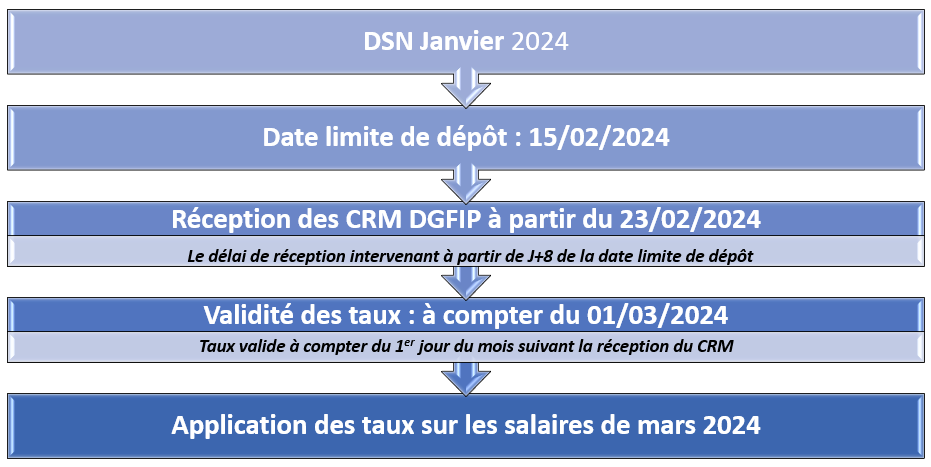

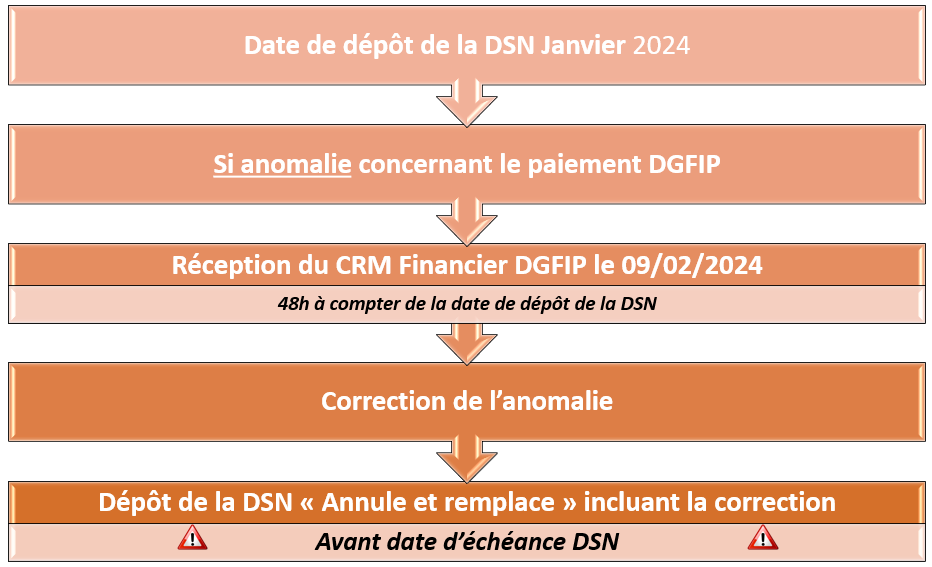

► Chronologie de mise à disposition des CRM Nominatifs et Financiers

Intégration dans Impact emploi : il est nécessaire de vérifier la disponibilité du retour (bilan/CRM) dans Net-entreprises avant de l’intégrer dans Impact emploi.

▶ CRM Nominatif

▶ CRM Financier

▶Fiches pratiques Récupération des CRM PAS

Pour procéder à l’intégration des CRM dans Impact emploi, vous devez préalablement avoir réalisé toutes les étapes de la « Gestion des flux DSN« .

Suivez ce lien pour découvrir les étapes de l’intégration automatique des CRM.

Si vous rencontrez des difficultés, une procédure d’intégration manuelle des CRM est disponible : ICI

Domiciliation fiscale des DOM

Fiche Pratique – Fiscalité : Domiciliation fiscale des DOM

► Contexte

Le paramétrage permettant de déterminer le barème fiscal non personnalisé à appliquer dans les DOM a évolué.

Uniquement applicable dans le cas où le taux personnalisé DGFIP ne peut être utilisé (nouvelle embauche par exemple).

► Application dans le logiciel

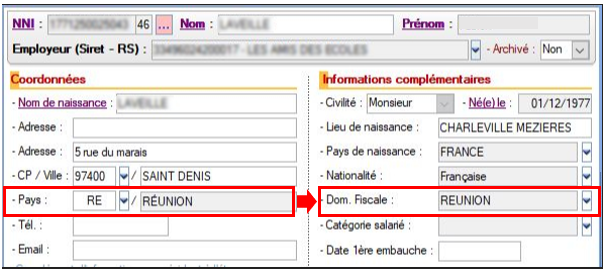

C’est la zone « Dom. Fiscale » de la Fiche administrative du salarié qui détermine désormais si le barème à appliquer au salarié est celui réservé aux départements d’outre-mer concernés ou celui réservé à la métropole.

Dans l’exemple ci-dessous, le barème fiscal appliqué est celui réservé au département de la Réunion :

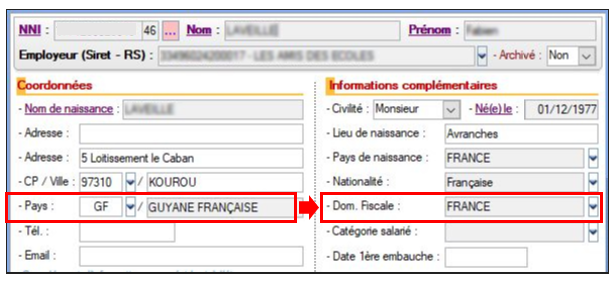

Dans le second exemple, malgré une adresse en Guyane, le barème fiscal appliqué au salarié est celui qui concerne les personnes fiscalement domiciliées en Métropole :

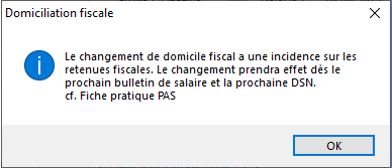

Dans les 2 cas, une fenêtre pop’up vous informe des conséquences de votre choix en terme de domiciliation fiscale :

Nous vous conseillons d’être très vigilants sur le domicile fiscal lors de la création de nouveaux salariés, ainsi que pour les salariés déjà enregistrés dans Impact emploi. Une mauvaise saisie du domicile fiscal entraine l’utilisation d’un mauvais barème et risque de pénaliser fiscalement le salarié.

La Retenue A la Source (RAS)

Fiche Pratique – Fiscalité : La Retenue A la Source (RAS)

Le dispositif fiscal à appliquer sur les salaires versésdépend de la domiciliation fiscale du salarié. Alors PAS (Prélèvement A la Source), RAS (Retenue A la Source) ou aucun dispositif ? Cette fiche pratique est là pour vous guider.

► Contexte

Les systèmes de paiement de l’impôt sur le revenu, à savoir le PAS et la RAS coexistent et ne sontaucunement cumulatifs.

En fonction du statut de résident fiscal français ou non du salarié, l’employeur doit soit :

Appliquer le PAS, avec le taux transmis par la DGFiP ou à défaut un taux non personnalisé, si le bénéficiaire des revenus est résident fiscal français ;

Appliquer la RAS prévue si le bénéficiaire des revenus est non résident fiscal et que la convention fiscale signée entre la France et le pays de résidence du bénéficiaire l’y autorise. Dans ce cas, même si un taux est transmis par la DGFIP via le CRM, il ne doit pas être appliqué.

N’appliquer aucun prélèvement ni retenue à la source(ni article 182A du CGI ni PAS), et cela même si la DGFiP a transmis un taux via le CRM si la convention fiscale signée entre le pays de résidence et la France prévoit l’imposition exclusive dans le pays de résidence.

► PAS – Prélèvement A la source

Si un salarié est domicilié fiscalement en France, il est soumis à l’impôt sur le Revenu en France.

Depuis le 1er janvier 2019, le Prélèvement A la Source (PAS) est appliqué sur les revenus de source française soit en appliquant un taux transmis par la DGFiP ou à défaut un taux non personnalisé issu des grilles barèmes.

Les associations qui utilisent le logiciel Impact Emploi Associations sont domiciliées en France.

En application des articles 182 A, 182A bis et 182 A ter du Code Général des Impôts, les salaires de source française, versés à des individus qui ne sont pas fiscalement domiciliées en France donnent lieu à l’application d’une Retenue A la Source (RAS).

Afin d’éviter une double imposition en France et à l’étranger, la France a conclu des conventions fiscales internationales qui diffèrent selon les pays et qui fixent les règles de la retenue à la source.

Il est donc nécessaire de se référer à chacune d’elles pour connaitre les éventuelles dispositions spécifiques et les cas d’exonération à l’application d’une retenue à la source en France. Toutes les conventions fiscales bilatérales sont consultables sur le site www.impots.gouv.fr(Accédez à la rubrique « International » puis recherchez une convention fiscale dans « Les conventions internationales »).

► Calcul de la retenue

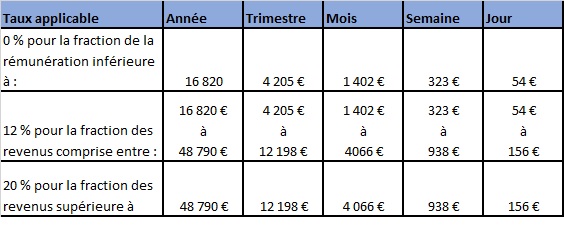

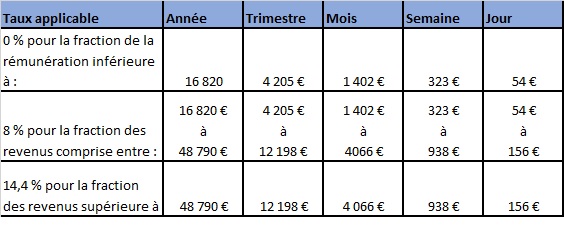

La retenue à la source est calculée suivant un barème de trois tranches, auxquelles correspondent les taux de 0%, 12% et 20%. Les limites de tranches sont, en principe, actualisées chaque année.

Barème 2024 :

► Caractère libératoire de la retenue

L’employeur est tenu d’opérer la retenue sur le montant des sommes payées et d’en verser le montant au service des finances publiques du siège de son établissement au plus tard le 15 du mois suivant le trimestre civil au cours au cours duquel a eu lieu le paiement des revenus.

A partir du 1er janvier 2020, le caractère libératoire de la Retenue A la Source disparait. Elle doit être opérée et versée au Trésor Public quel qu’en soit le montant.

Un taux de RAS unique de 15% est appliqué à leurs revenus ;

Cette retenue est libératoire de l’impôt sur le revenu sur la totalité des revenus des sportifs(taux de 75% si les bénéficiaires résident dans un pays non coopératif selon article 238-0 A du CGI) ;

Pour les artistes, la retenue à la source est libératoire de l’impôt sur le revenu lorsque les sommes versées n’excèdent pas la limite supérieure de la 1ère tranche du barème de l’impôt sur le revenu.

La base de la retenue à la source est constituée par le montant net des sommes versées, déterminé conformément aux règles applicables en matière d’impôt sur le revenu, c’est-à-dire, après abattement de 10% pour frais professionnels.

Chaque employeur doit calculer la retenue à la source à appliquer après abattement de 10% aux revenus versés sur la période travaillée à chaque individu dont l’adresse est située à l’étranger(information détenue par l’employeur).

► Régime particulier des départements d’outre mer

Si l’activité de l’association est exercée dans les départements d’outre-mer, les taux de la RAS sont réduits.

Les taux de 12% et de 20% sont réduits à 8% et 14,4%. Les limites des tranches du tarif sont les mêmes dans les DOM qu’en métropole, soit :

► Choix de la domiciliation fiscale pour Saint-Martin et Saint-Barthélémy

Des règles spécifiques s’appliquent à ces collectivités d’outre-mer en terme de domiciliation fiscale. C’est à vous de sélectionner le bon domicile fiscal selon les règles suivantes (Attention : informations connues au 23/10/2019, il est impératif de vérifier que ces règles sont toujours en vigueur à la signature du contrat salarié via le site des impôts) :

Saint-Martin :

Domicile fiscal = Saint-Martin, si la personne réside depuis 5 ans à Saint-Martin

Domicile fiscal = France, si la personne réside depuis moins de 5 ans à Saint-Martin

Saint-Barthélémy :

Domicile fiscal = Saint-Barthélemy, si la personne réside depuis 5 ans à Saint-Barthélemy

Domicile fiscal = France, si la personne réside depuis moins de 5 ans à Saint-Barthélemy

Avec l’utilisation des libellés « SAINT-MARTIN » ou « SAINT-BARTHELEMY », aucune retenue à la source (RAS)nesera appliquée.

► Reversement de la retenue

Le reversement de la retenue à la source s’effectue par l’envoi du formulaire CERFA n°2494-SD au service des impôts des entreprises du siège de l’association au plus tard le 15 du mois suivant le trimestre civil au cours duquel a lieu le paiement des éléments de salaire.

Le logiciel est paramétré pour appliquer automatiquement la RAS à tous les pays hors France et hors Dom pour lesquels une convention fiscale signée entre la France et le pays de résidence du bénéficiaire autorise cette retenue.

Pour activer cette fonctionnalité, il suffit de renseigner la domiciliation fiscale du salarié dans la rubrique « Dom. fiscale » de la fiche administrative du salarié.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

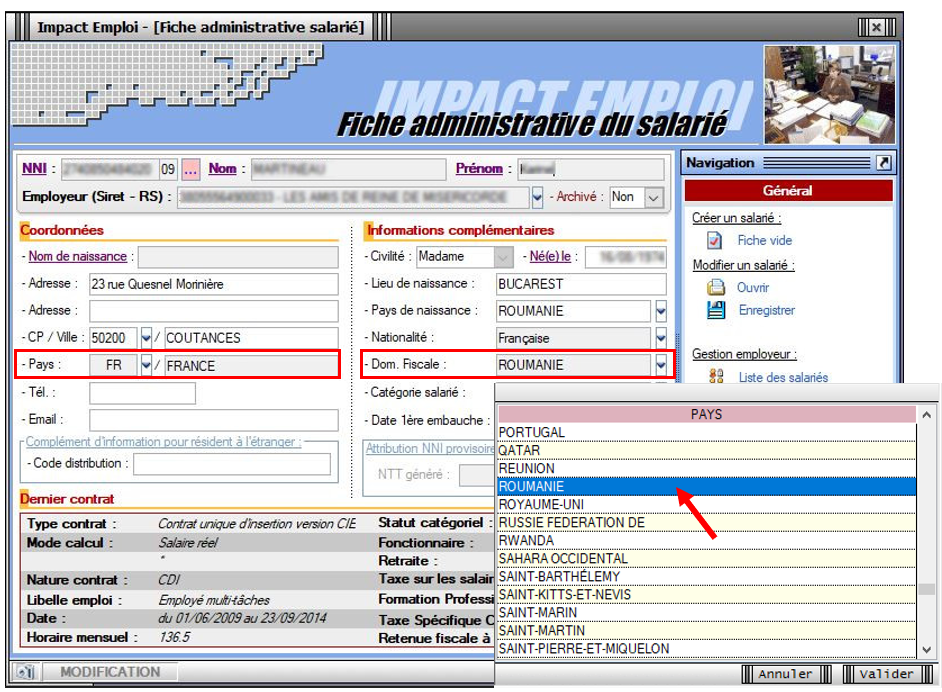

Dans l’exemple ci-dessous, bien qu’habitant en France, le salarié est fiscalement domicilié en Roumanie. Vous devez alors sélectionner « ROUMANIE » dans la rubrique « Dom. Fiscale » de la fiche administrative du salarié :

Une fenêtre pop’up vous avertit des conséquences du choix de cette domiciliation via ce message :

Avec l’utilisation de ce libellé, une retenue à la source (RAS)sera appliquée.

L’utilisation de ce libellé est de votre responsabilité. Vous devez vous assurer que le salarié concerné relève bien d’une imposition exclusive du pays de résidence fiscale.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

► Ni PAS, ni RAS : Application dans le logiciel

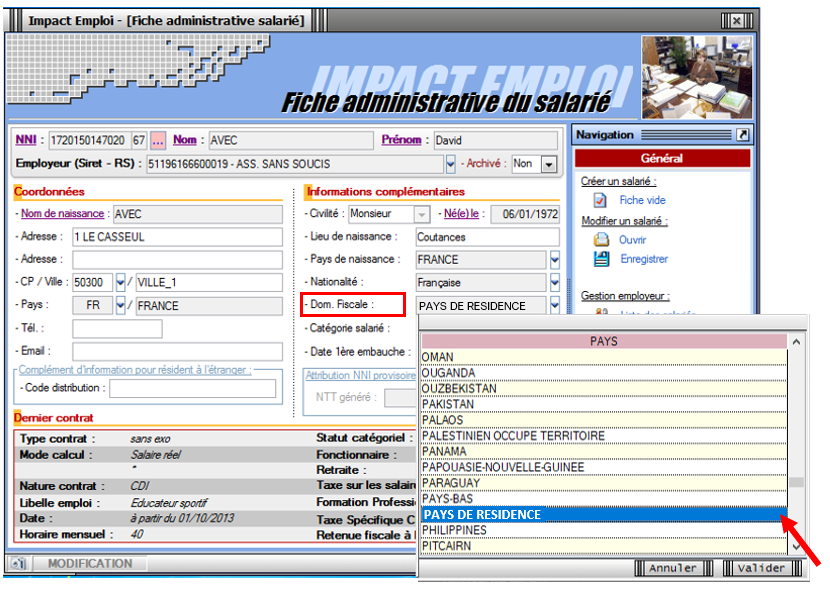

► Imposition exclusive dans le pays de résidence

Dans certains cas, une convention fiscale signée entre le pays de résidence et la France prévoit l’imposition exclusive dans le pays de résidence du salarié. Le verseur de revenus n’opère donc ni prélèvement, ni retenue à la source, et cela même si la DGFiP a transmis un taux via le CRM.

L’utilisation de ce libellé est de votre responsabilité. Vous devez vous assurer que le salarié concerné relève bien d’une imposition exclusive du pays de résidence fiscale.

Important : Vérifiez que la domiciliation fiscale sélectionnée pour le salarié soit correcte avant d’établir le bulletin de salaire.

Cette particularité se traduit dans le logiciel par la sélection du libellé « PAYS DE RÉSIDENCE » dans la liste déroulante de la rubrique « Dom. Fiscale » de la Fiche administrative du salarié :

Là encore, une fenêtre pop’up vous avertit des conséquences du choix de cette domiciliation via ce message :

Avec l’utilisation de ce libellé, aucune retenue à la source (RAS)nesera appliquée.

Modalités de calcul du PAS dans le cas des stagiaires et apprentis

Fiche Pratique – PAS : Modalités de calcul dans le cas des stagiaires et apprentis

Impact emploi gère automatiquement le calcul du PAS concernant les cas particuliers que sont les contrats d’apprentissage et les stagiaires.

Pour votre information, voici un document récapitulatif des modes de calculs particuliers appliqués à ces contrats.

► Contexte

Dans le cas d’un contrat d’apprentissage ou de stage, la rémunération versée à un apprenti ou un stagiaire est exonérée d’impôt sur le revenu en deçà d’un seuil annuel correspondant au montant du SMIC annuel (ex : seuil fixé à 17 599 € pour 2016). Ce montant est révisé chaque année.

La limite d’exonération ne donne pas lieu à proratisation, ni pour les salaires versés aux apprentis ni pour les gratifications versées aux stagiaires

Les rémunérations versées doivent donc être soumises au PAS lorsque celles-ci sont imposables, donc dépassent le seuil d’exonération.

Chaque employeur suit le cumul de revenus versés à un individu dans le cadre du contrat d’apprentissage ou de stage, sans connaissance des revenus éventuellement versés pour la même année fiscale à ce même individu par d’autres employeurs (l’employeur ne pouvant pas disposer d’informations de cet ordre).

► Modalités déclaratives

Les montants restant en deçà du seuil annuel considérés comme non imposables sont mentionnés en RNF potentielle et ne sont pas soumis au PAS.

Les montants restant au-dessus du seuil annuelconsidérés comme imposables, sont mentionnés en RNF et sont soumis au PAS.

Le mois où le seuil est atteint, les montants versés sont répartis entre RNF et RNF potentielle : RNF pour la partie au-dessus du seuil annuel, RNF potentielle pour la partie restant en deçà du seuil annuel. Ces informations sont portées sur un unique bloc versement.

PAS – Modalités de calcul dans le cas des contrats courts

Fiche Pratique – PAS : Modalités de calcul dans le cas des contrats courts

Impact emploi gère automatiquement le calcul du PAS concernant les cas particuliers que sont les contrats courts.

Pour votre information, voici un document récapitulatif des modes de calculs particuliers appliqués à ces contrats.

► Contexte

Pour tenir compte de l’annualité de l’impôt et pour éviter un sur-prélèvement aux employés en CDD dont le terme initial n’excède pas deux mois, des modalités spécifiques sont mises en place concernant la détermination de l’assiette à soumettre au Prélèvement A la Source (PAS) pour les contrats dits « contrats courts ».

Entrent dans cette dénomination :

Les contrats à durée déterminée dont le terme initial n’excède pas 2 mois ;

Les contrats de mission dont le terme initial n’excède pas 2 mois ;

Les contrats à terme imprécis dont la durée minimale n’excède pas 2 mois.

Pour les « contrats courts » imposables, le législateur a décidé qu’un abattement d’assiette doit être appliqué pendant 2 mois maximum.

Cette notion d’abattement s’applique uniquement dans le cas où le taux personnalisé d’un individu est inconnu du collecteur.

Dès que le collecteur a connaissance du taux personnalisé d’un individu, il applique le taux personnalisé et ne pratique plus l’abattement de l’assiette.

Pour les « contrats courts » imposables, dans le cas où l’application du taux non personnalisé est le choix du contribuable, le contrat relève de l’application de l’abattement d’assiette : le collecteur pratique donc l’abattement de l’assiette.

► Calcul de l’abattement

Le montant de l’abattement d’assiette représente la moitié d’un SMIC net imposable (seuil fixé à 631€ pour 2020).

Il est actualisé chaque année en fonction du montant du SMIC brut (fixé par décret en Conseil des Ministres) et des taux de cotisations et contributions salariales applicables à cette date.

L’abattement s’impute sur le montant net imposable (= montant déclaré à l’administration fiscale) et non pas sur le net payé.

A titre de simplification, le montant en vigueur au 1er janvier de l’année est utilisé pour les versements de salaire réalisés au cours de cette même année.

Utilisation du service TOPAze

Fiche Pratique – PAS : Utilisation du service TOPAze

► Contexte

Afin de prendre en compte la situation fiscale d’un salarié sans attendre le passage d’une DSN et le retour du CRM nominatif, il est possible d’injecter un taux transmis par la DGFiP après demande via le service TOPAze.

La gestion de ce service est totalement manuelle, que ce soit en termes de dépôt du fichier, que pour la récupération et l’injection du CRM.

Ce service concerne uniquement les nouveaux embauchés ne disposant pas dans Impact emploi d’un taux PAS valide. Un nouvel embauché correspond soit à un nouveau contrat salarié dans Impact emploi, soit un salarié déjà créé mais dont le taux PAS n’est plus valide (plus de 2 mois).

Ainsi ce service n’est pas proposé dans le cas d’un salarié qui souhaite une actualisation plus rapide de son taux de PAS.

L’utilisation de TOPAze engage l’employeur et/ou le tiers sur le fait que la demande d’un taux s’effectue uniquement sur un contrat signé entre l’employeur et le salarié. Il ne doit pas y avoir de recherche de taux par anticipation ou par curiosité.

La demande doit être effectuée sur le mois en cours de la constitution du 1er bulletin de paie.

Le CRM TOPAze est reçu sous 5 jours maximum. Le taux récupéré est valide du 1er jour du mois de la mise à disposition jusqu’au dernier jour du mois M+1.

Attention : Ce service ne concerne pas la reprise d’association.

► Génération d’une demande TOPAze

– – – – – Impact emploi association – – – – –

Créez le contrat de travail du nouveau salarié

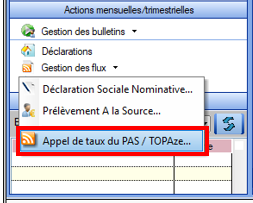

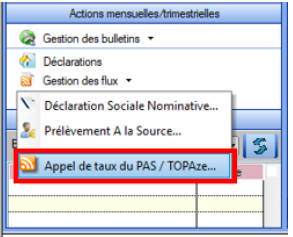

A partir du menu « Gestion des flux », sélectionnez « Appel de taux du PAS / TOPAze » :

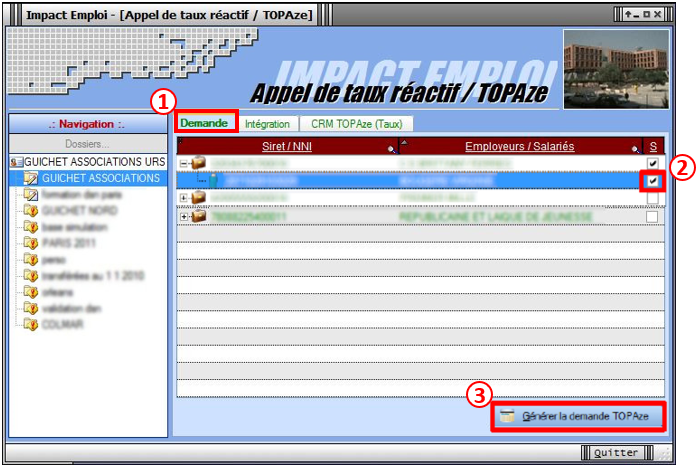

Cette option ouvre la fenêtre « Appel de taux réactif / TOPAze » permettant la sélection des salariés pour lesquels une demande de taux est à faire*.

*Sont sélectionnables les nouveaux salariés avec un contrat saisi et pour lesquels : – Aucune DSN mensuelle n’a été établie – Aucun taux encore valide n’est disponible dans la base de données – Un NIR est connu (exclusion des salariés avec un NTT)

A partir de l’onglet « Demande »(1), déroulez la liste des salariés de l’association employeur à l’aide du « + » ;

Sélectionnez le salarié concerné (2);

Cliquez sur « Générer la demande TOPAze » (3) :

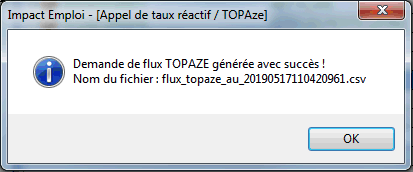

La fenêtre ci-dessous confirme la génération de la demande :

Cliquez sur OK :

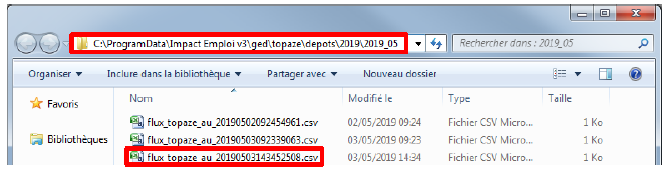

Le fichier contenant les données s’enregistre automatiquement sous « ProgramData/Impact Emploi V3/ged/topaze » :

► Dépôt d’une demande TOPAze

– – – – – Portail Net-Entreprises – – – – –

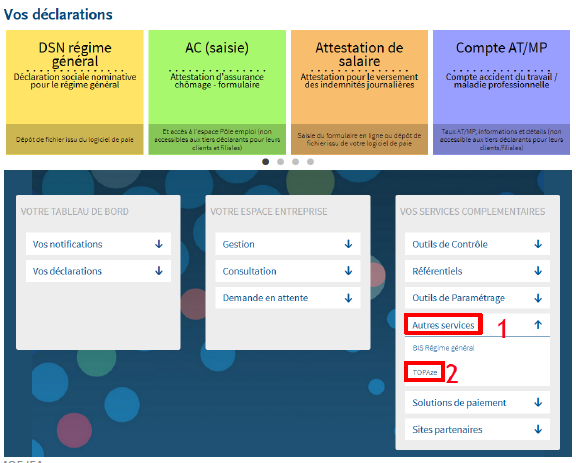

Sur la page d’accueil Net-entreprises.fr, cliquez sur « Votre compte » ;

Renseignez vos identifiants de connexion et cliquez sur « Je me connecte » ;

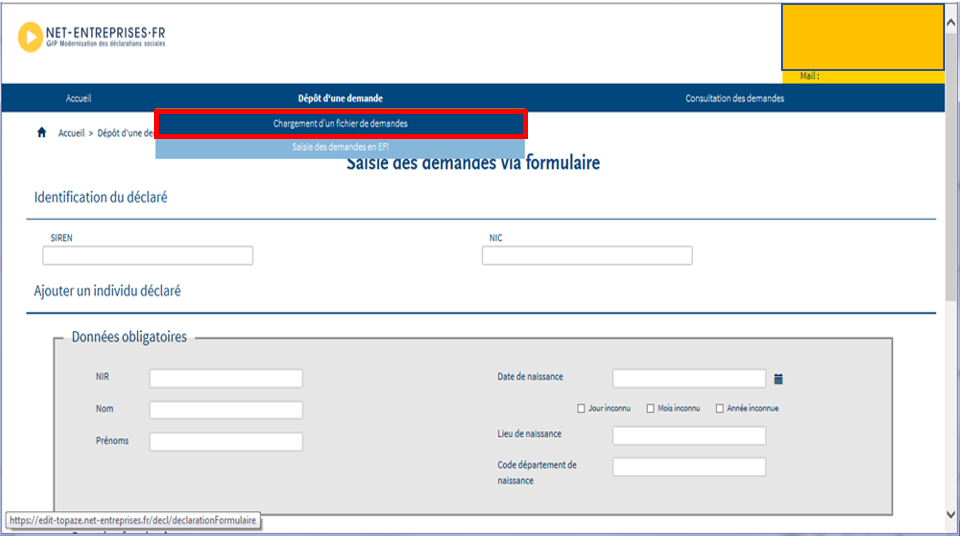

A partir de votre « menu personnalisé », rubrique « Vos services complémentaires », cliquez sur « Autres services »(1) puis « TOPAze« (2)

2 options s’offrent à vous : transmettre le fichier généré via l’onglet « Chargement d’un fichier de demandes » ou remplir le formulaire :

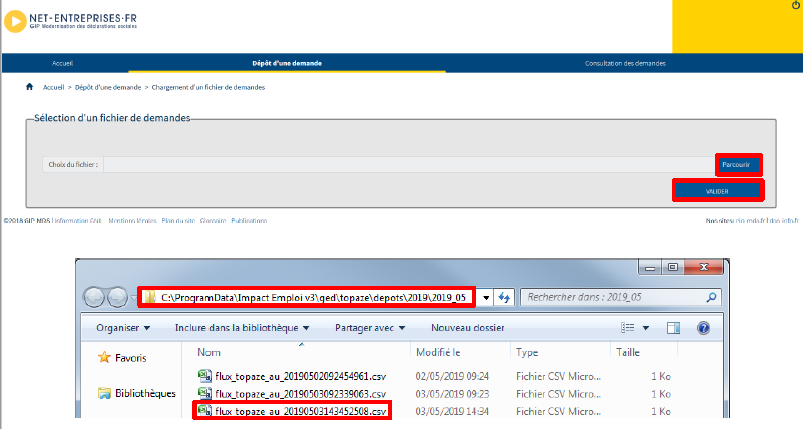

Récupérez le fichier enregistré à l’étape précédente en cliquant sur « Parcourir » :

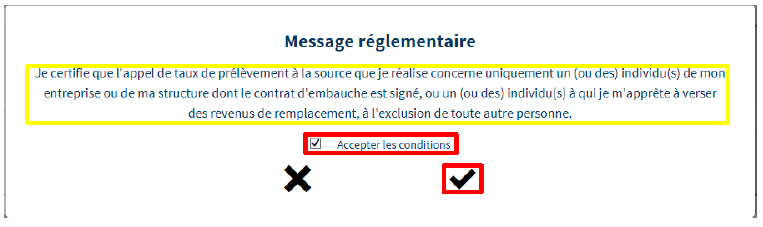

Acceptez les conditions :

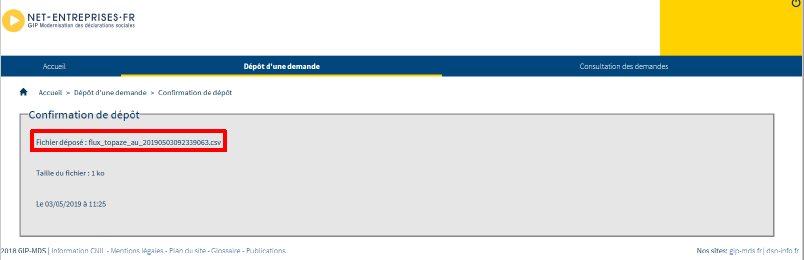

La fenêtre de confirmation du dépôt de la demande s’affiche :

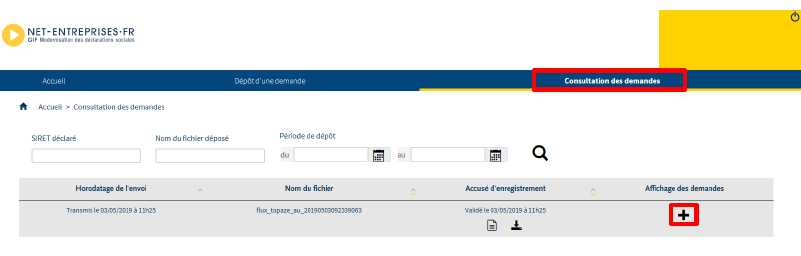

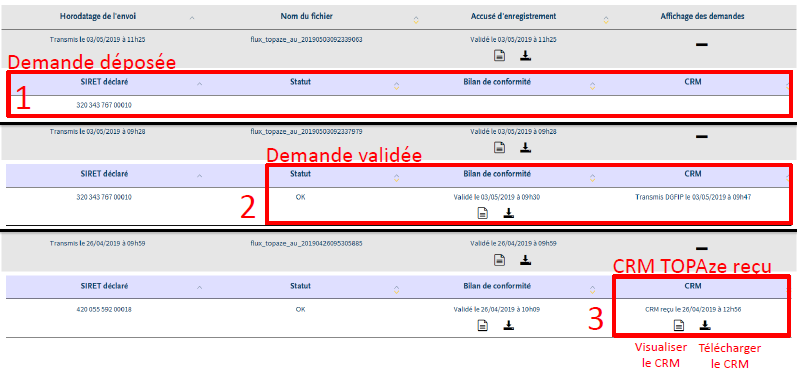

► Suivi d’une demande TOPAze et récupération du CRM

– – – – – Portail Net-Entreprises – – – – –

Une fois la demande déposée, attendre le retour du CRM nominatif sous 5 jours maximum dans l’onglet « Consultation des demandes »

Affichez les détails de la demande à l’aide du « + » :

Récupérez le CRM reçu à l’aide du bouton de téléchargement (3) :

Enregistrez le CRM téléchargé sous le répertoire « TOPAZE » créé pour archiver les demandes et récupérer les CRM téléchargés est classé sous C:\ProgramData\Impact Emploi v3\ged se décompose en 2 sous dossiers : Dépôt et CRM.

Un dossier avec le mois de la demande et l’année permet de retrouver le fichier. Ainsi les chemins sont :

1/ pour les

dépôts : C:\ProgramData\Impact Emploi v3\ged\TOPAZE\DEPOTS\AAAA (année en cours) \AAAA

(année en cours) _MM (mois de la demande)

2/ pour les

réceptions : C:\ProgramData\Impact Emploi v3\ged\TOPAZE\CRM\AAAA (année en cours)\AAAA (année

en cours)_MM (mois de la demande)

Le taux peut être utilisé dès son intégration.

Il doit être intégré sous 2 mois si aucune DSN n’a été déposée depuis la récupération du taux. Un taux valide récupéré via la DSN prend le relais du taux récupéré par TOPAze.

La validité du taux TOPAze au sein d’impact emploi prend fin le dernier jour du 2nd mois suivant la mise à disposition (ou lorsqu’un nouveau taux est récupéré via la DSN).

► Intégration d’un CRM TOPAze

– – – – – Impact emploi association – – – – –

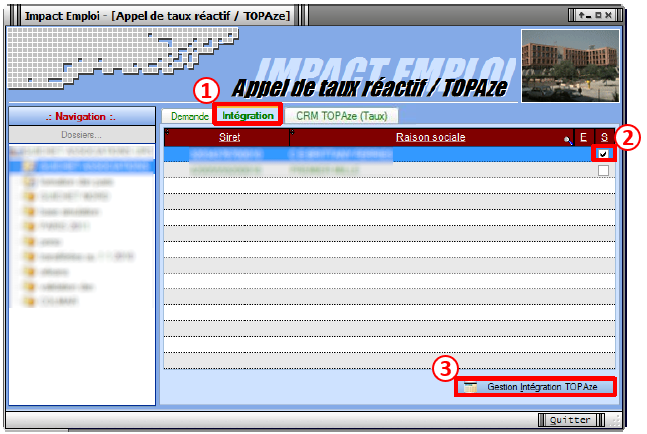

De retour dans Impact emploi, onglet « Gestion des flux », cliquez sur « Appel de taux du PAS / TOPAze… » :

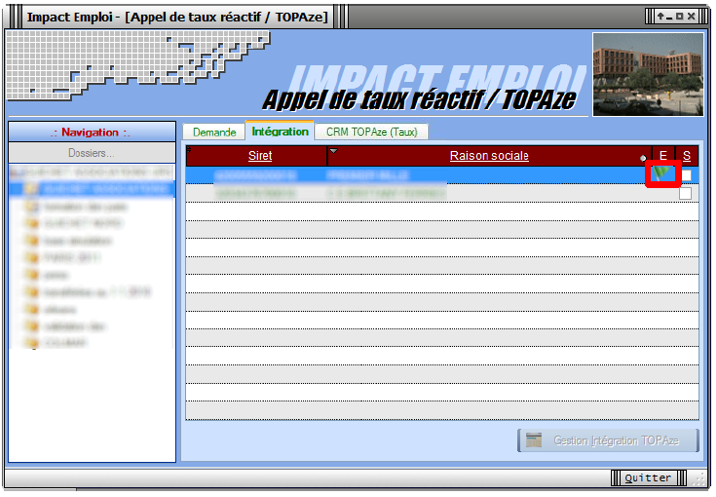

A partir de l’ onglet « Intégration » (1), sélectionnez le salarié concerné par le CRM TOPAze à intégrer (2) ;

Cliquez sur « Gestion intégration TOPAze »(3)(Procédure identique à l’intégration manuelle des CRM. Cf fiche pratique ICI) :

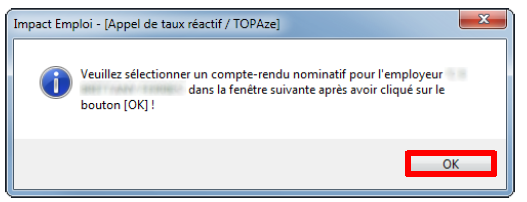

La fenêtre suivante s’affiche, cliquez sur OK :

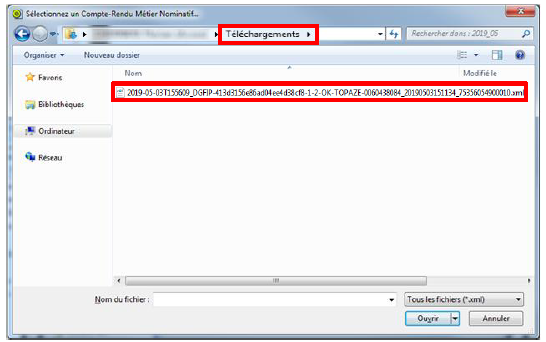

Allez récupérer le fichier téléchargé précédemment

Cliquez sur « Ouvrir » :

La fenêtre de confirmation d’intégration s’affiche ;

Cliquez sur « OK » :

Un drapeau vert confirme que la récupération du CRM via TOPAze est terminée !

► Visualisation des taux suite à une demande TOPAze

Le point d’accès à cette fonctionnalité est l’écran « Appel de taux réactif TOPAze ».

Le fonctionnement des onglets est identique au fonctionnement des onglets « CRM Nominatif (Taux) » et « CRM Nominatif (Anomalies) » de la fenêtre « Gestion des Flux PAS ».

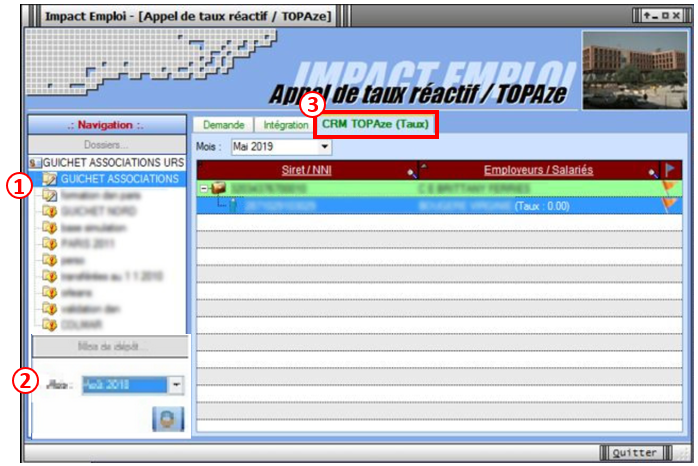

Toujours à partir de l’onglet « Gestion des flux », cliquez sur « Appel de taux du PAS / TOPAze… » :

Sélectionnez le dossier(1) ainsi que le mois concerné par la demande TOPAze(2) ;

Puis cliquez dans l’onglet « CRM TOPAze (Taux) »(3) :

Pour afficher les taux propres à chaque salarié, déroulez la liste à l’aide du « + » :

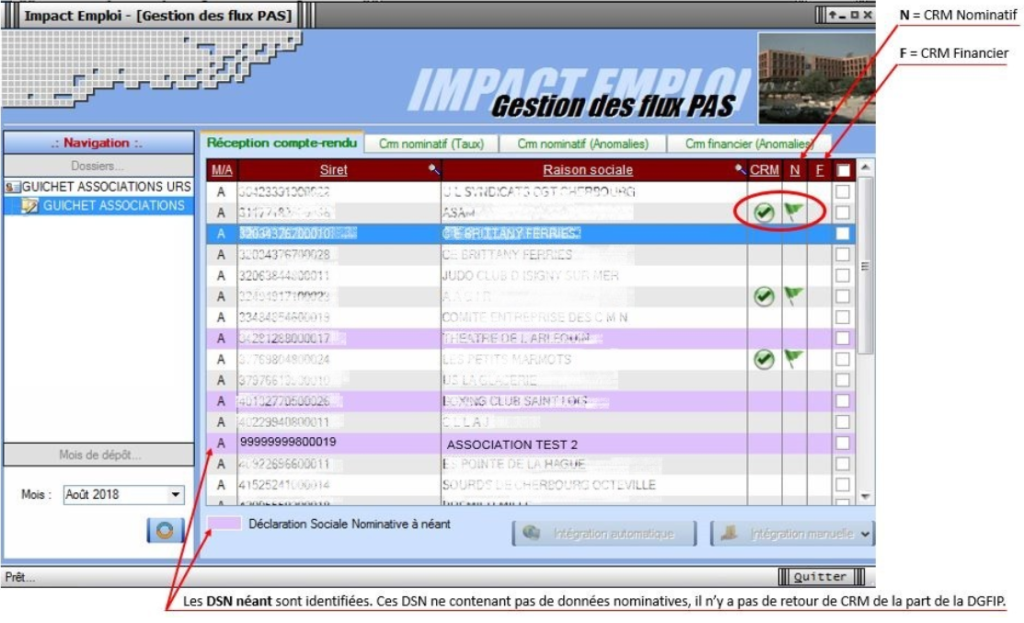

Fiche Pratique – PAS : Procédure d’intégration automatique des CRM

► Prérequis

Pour accéder à la Gestion des flux PAS et procéder à l’intégration automatique des CRM, vous devez préalablement avoir réalisé toutes les étapes de la Gestion des flux DSN.

► Procédure

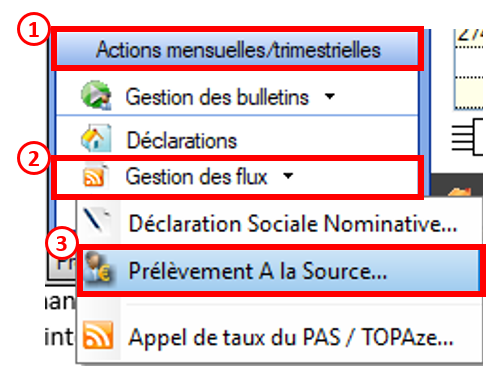

Dans Impact emploi, à partir de l’onglet « Actions mensuelles/trimestrielles », choisissez « Gestion des flux » puis « Prélèvement A la Source » :

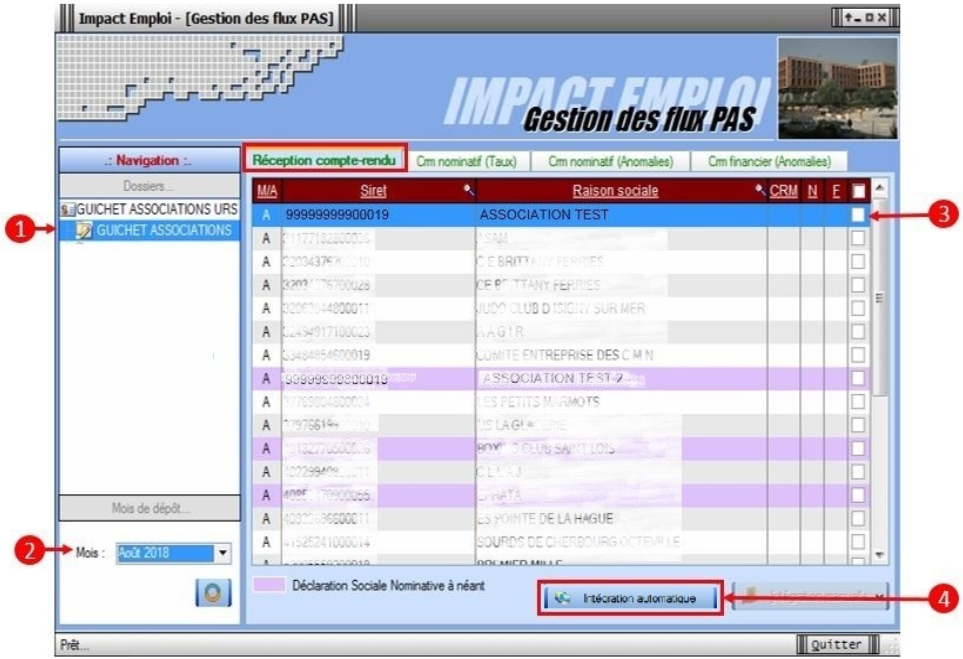

La fenêtre « Gestion des flux PAS » s’affiche :

Sélectionnez le dossier(1) ainsi que le mois de dépôt DSN concerné (2).

Dans le volet « Réception compte-rendu », cochez ensuite la ou les associations pour lesquelles vous souhaitez faire l’intégration automatique des CRM (3).

Cliquez enfin sur le bouton « Intégration automatique » (4) :

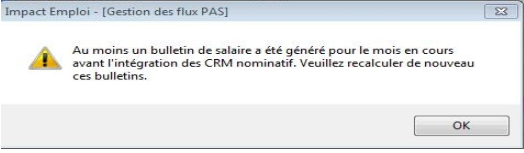

Si au cours de l’intégration vous rencontrez le message ci dessous, n’en tenez pas compte, cliquez sur « OK » et continuer :

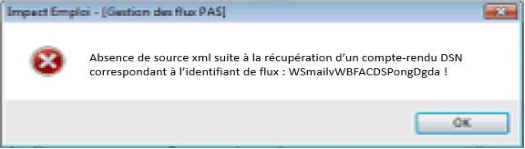

Un autre message d’erreur peut également apparaître lors de l’intégration (voir ci-dessous), cliquez alors sur « OK » et continuez. Ensuite, quand vous vérifierez votre intégration, vous verrez sans doute des associations pour lesquelles l’intégration ne s’est pas faite alors que vous les aviez bien cochées. Il y a sans doute eu une micro coupure pendant le transfert, relancez alors l’intégration pour ces associations.

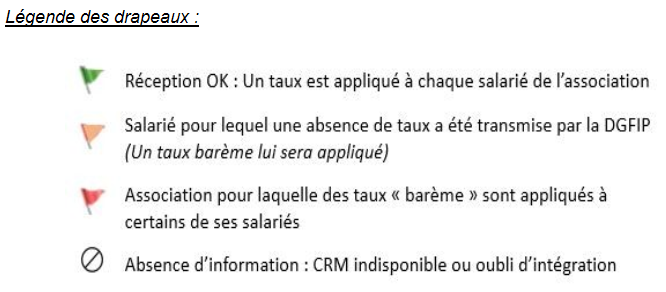

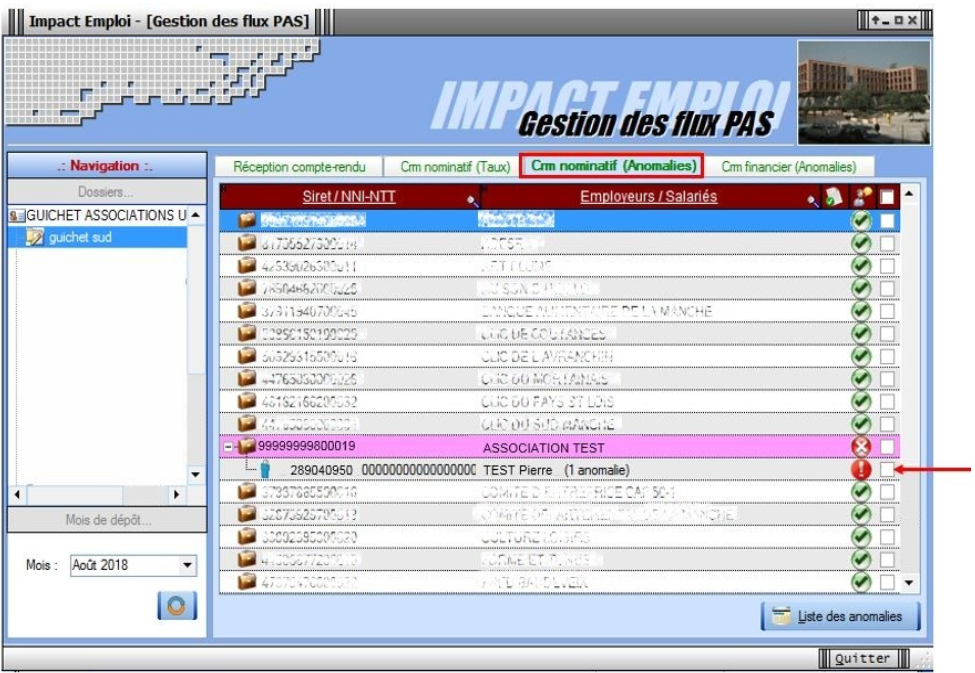

Une fois l’intégration automatique réalisée, une coche verte apparait en bout de ligne pour signifier la bonne intégration du CRM, ainsi qu’un drapeau vert indiquant si le CRM Nominatif ou Financier est correct ou comporte une anomalie :

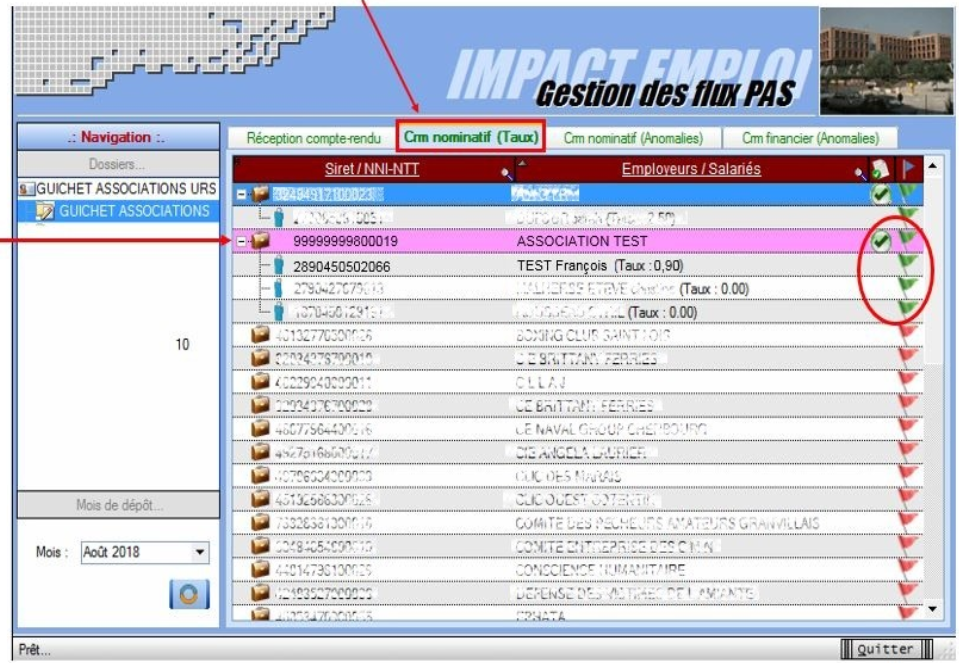

Dans le volet « CRM nominatif (Taux), l’ensemble des associations pour lesquelles des taux ont été retournés s’affiche.

Pour afficher les taux propres à chaque salarié, déroulez la liste à l’aide du « + ». Ici encore, un drapeau indique la présence ou non d’anomalie sur le CRM (dans notre cas, il n’y a pas d’anomalie) :

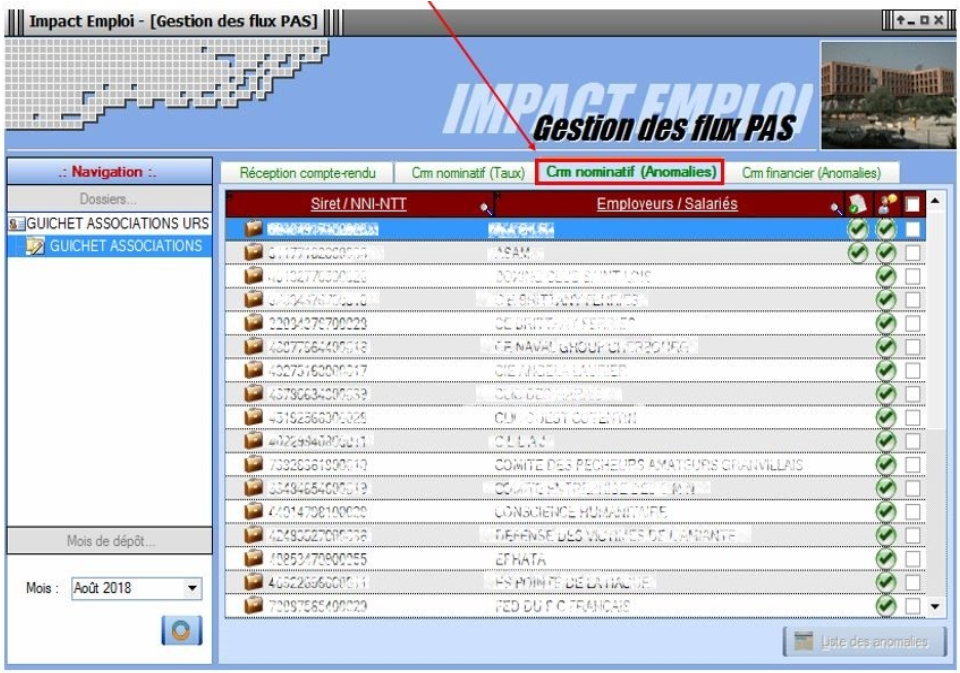

Pour consulter les anomalies, rendez-vous dans le volet « Crm nominatif (Anomalies) » (Dans notre cas, pas d’anomalie) :

Si des anomalies sont détectées, l’écran ci-dessous apparaîtra :

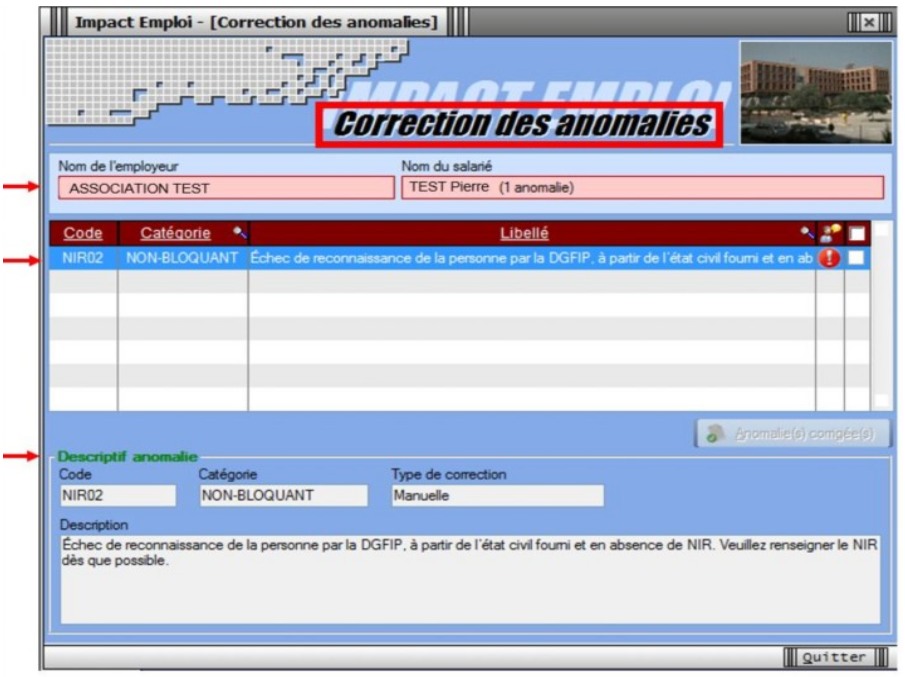

Il convient alors de cocher la case face au point d’exclamation signalant l’anomalie pour arriver sur l’onglet « Correction des anomalies », puis de corriger l’anomalie en suivant les indications :

L’intégration automatique des CRM Nominatifs est à présent terminée !

Mise en place du télérèglement DGFIP pour le PAS / Mandat SEPA

Fiche Pratique PAS : Mise en place du télérèglement DGFIP / Mandat SEPA

Afin que le dispositif du Prélèvement A la Source (PAS) fonctionne, chaque association employeur a la responsabilité de mettre en place le télérèglement auprès de la DGFIP, à savoir :

► Déclarer les références BIC/IBAN du compte bancaire qui fera l’objet du prélèvement sur « impots.gouv.fr » via leur espace professionnel.

► Remplir duement un mandat SEPA autorisant la DGFIP à prélever sur le dit compte bancaire.

► Le dater et le signer.

► Le retourner à sa banque.

► Remettre une copie du mandat SEPA à son tiers de confiance pour mise à jour des données dans Impact emploi.

Attention : Les banques peuvent compter un délai de 15 jours pour enregistrer le mandat SEPA !

En tant que tiers de confiance, nous vous invitons donc à :

► Vous assurer que vos associations employeurs ont bien réalisé ces démarches pour garantir le bon fonctionnement du dispositif.

► Vérifier que le RIB du mandat que l’association vous a transmis pour copie soit le même que celui enregistré dans Impact emploi.

Astuce : Il vous est possible de créer un compte « Expert » sur l’espace professionnel DGFIP permettant de suivre les associations ayant mis en place le télérèglement, voire d’être mandaté par l’employeur pour effectuer cette démarche à leur place (Marche à suivre ICI).

Pour compléter cette procédure, retrouvez également la fiche focus DGFIP sur les téléprocédure et la gestion de vos comptes bancaires ICI.

Gestion de l’espace professionnel DGFIP

Fiche Pratique PAS : Gestion de l’espace professionnel DGFIP

Prérequis :

Avant de procéder à cette manipulation, vous devez obtenir l’accord de l’association que vous gérez.