Régularisations – Fonctionnement général

Fiche Pratique – Régularisations. Fonctionnement général

► Contexte

Impact emploi met à votre disposition un module de régularisation DSN vous permettant de modifier un bulletin de salaire après échéance sans passer par l’assistance d’Impact emploi.

Ce module est ouvert pour régulariser vos bulletins à partir de la période d’emploi de janvier 2019.

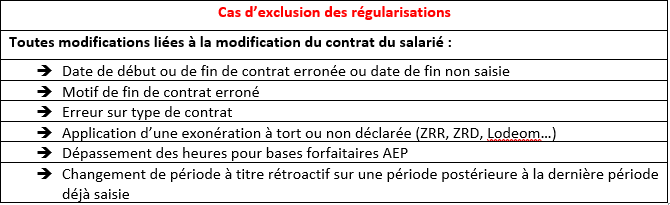

Il doit être utilisé exclusivement pour régulariser les éléments de rémunération et en aucun cas pour les modifications de contrat en lien avec l’administratif salarié.

-> Liste des cas d’exclusion du module (non exhaustive) :

Rappel Mesures d’urgence COVID-19 : Les éléments de salaire concernant le recours à l’activité partielle doivent être être régularisés pour les salariés concernés en vue de l’application du dispositif d’annulation de cotisations et d’aide au paiement mis en place par le gouvernement pour faire face à la crise COVID-19.

Retrouvez toutes les informations sur ce dispositif d’aide sur le portail mis à disposition par l’Urssaf ICI.

———- RECAPITULATIF———-

Pour toutes régularisations concernant :

-> des modifications de contrats

-> des bulletins antérieurs à 2019

=> Vous devez établir la fiche navette habituelle « Régularisation DSN » pour solliciter l’intervention d’un technicien et ne pas procéder vous-même à la régularisation.

► Procédure de modification d’un bulletin de salaire

Attention ! Cette manipulation doit être parfaitement réalisée au risque de provoquer des anomalies DSN majeures.

Nous vous remercions donc par avance de suivre scrupuleusement la procédure ci-dessous.

=> Veillez à avoir en votre possession tous les éléments nécessaires à la régularisation du bulletin quand vous débuterez celle-ci.

En effet, si vous devez sortir de la saisie (pour la lecture d’un mail contenant des informations par exemple), vous devrez alors annuler le bulletin et reprendre la manipulation au point 4.

=> Étapes à suivre obligatoirement pour toute régularisation de bulletins :

1/ Assurez-vous d’avoir une copie du bulletin (version papier ou format PDF) avant de procéder à la régularisation.

2/ Annulez le bulletin initial :

Même si vous êtes dans le cas d’une modification de bulletin, vous devez dans un premier temps annuler le bulletin initial pour le ressaisir ensuite avec les modifications souhaitées.

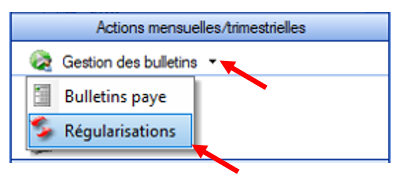

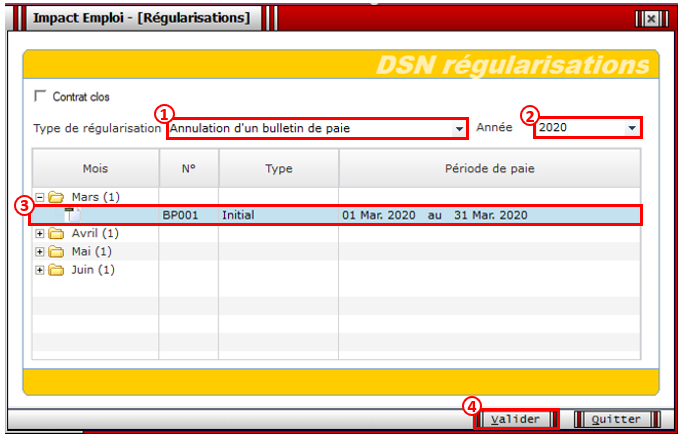

a) Dans la rubrique « Actions mensuelles/trimestrielles », ouvrez le module « Gestion des bulletins » puis cliquez sur l’onglet « Régularisations » :

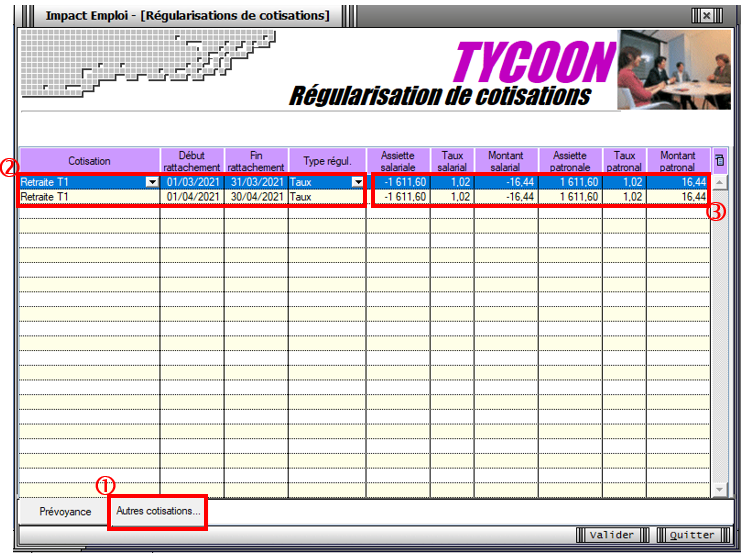

b) La fenêtre « DSN Régularisations » s’affiche.

–> Sélectionnez le type de régularisation « Annulation d’un bulletin de paie » à partir de la liste déroulante (1)

—> Sélectionnez l’année (2)

–> Sélectionnez la ligne du bulletin à régulariser nommé « BP001 Initial » à l’aide du « + » ou par double clic (3)

–> Cliquez sur « Valider » (4) :

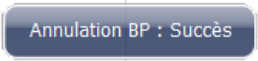

–> L’annulation du bulletin peut prendre quelques minutes, veuillez patienter jusqu’à l’apparition du message suivant confirmant l’annulation :

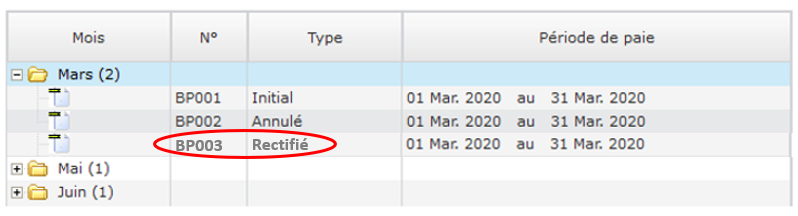

-> Une fois l’annulation du bulletin initial validée, le bulletin annulé « BP002 Annulé » est créé :

3/ Modifiez le bulletin initial :

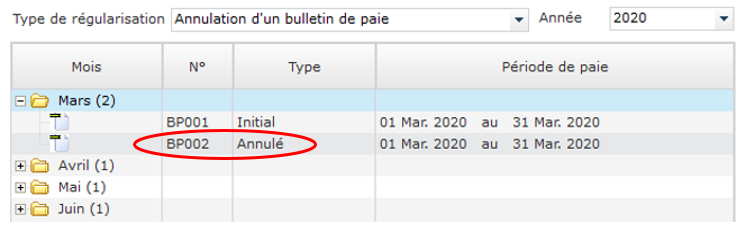

a) Sélection du bulletin à modifier :

–> Sélectionnez le type de régularisation « Modification de bulletin » à partir de la liste déroulante (1)

—> Sélectionnez l’année (2) (seule l’année 2020 est disponible)

–> Sélectionnez le bulletin nommé « BP001 Initial » à l’aide du « + » ou par double clic (3)

–> Cliquez sur « Valider » (4) :

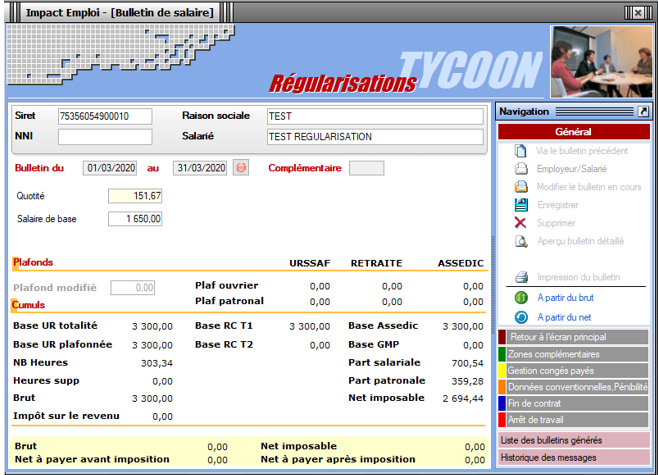

b) La fenêtre du bulletin s’affiche pour modification :

Lors de la saisie du bulletin rectifié, vous devez ressaisir le bulletin entièrement, d’où l’importance d’avoir édité votre bulletin initial, l’opération précédente d’annulation du bulletin ayant supprimé tous les éléments.

–> Ressaisissez tous les éléments du bulletin (absences diverses, congés…).

–> Enregistrez

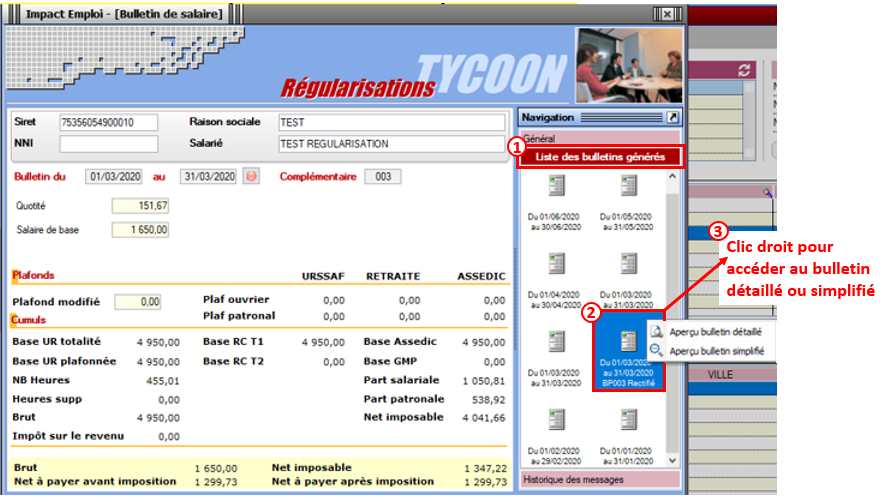

–> Vérifiez que le bulletin rectifié corresponde bien au bulletin attendu (ouvrez la « Liste des bulletins générés » (1), sélectionnez le bulletin nommé « BP003 Rectifié » (2) et faites un clic droit (3) pour accéder à la version détaillée ou simplifiée :

Si le résultat obtenu ne correspond pas à la régularisation souhaitée, renouvelez la saisie sans sortir du module de régularisation.

Si vous avez quitté la saisie du bulletin par erreur, nous vous invitons à prendre contact avec l’assistance en précisant en objet du mail « Régularisation -Bulletin ».

–> Une fois la saisie du bulletin rectifié enregistrée, le nouveau bulletin « BP003 Rectifié » apparait dans le module de régularisations (enregistrez-le) :

Si vous constatez une anomalie à cette étape, stoppez la procédure et contactez l’assistance.

► Procédure de rattachement des bulletins régularisés à la DSN du mois en cours

=> Les bulletins régularisés devront être rattachés à la DSN du mois en cours.

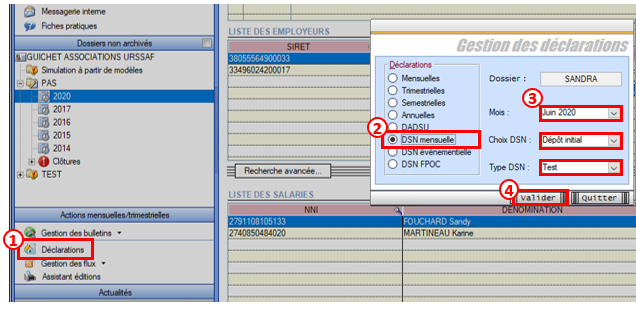

1/ A partir du module « Déclarations » (1), « DSN mensuelle » (2), sélectionnez le « Mois » (mois en cours), « Dépôt initial », « Test » ou « Réelle » (3) puis validez (4) :

Si vous constatez une anomalie à cette étape, stoppez la procédure et contactez l’assistance (objet du mail « Régularisation – Bulletin »).

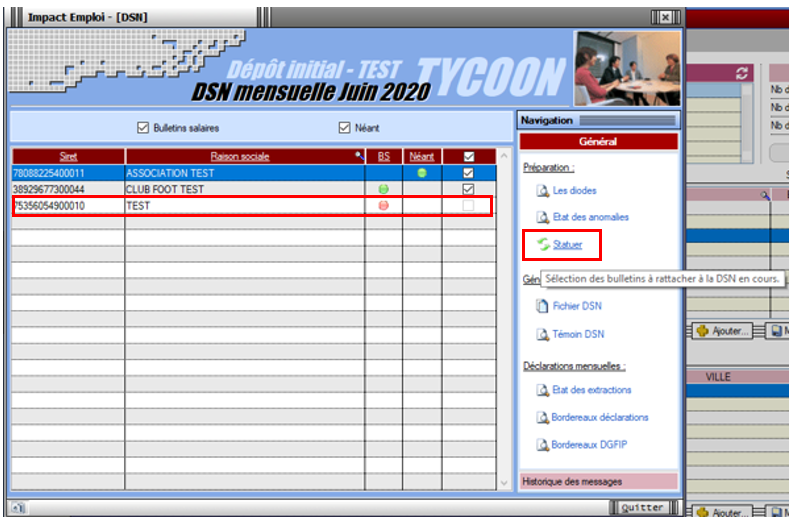

2/ Cliquer sur « Statuer » afin de transformer la diode rouge présente sur la ligne de l’association concernée en diode verte :

-> La liste des employeurs/salariés s’affiche :

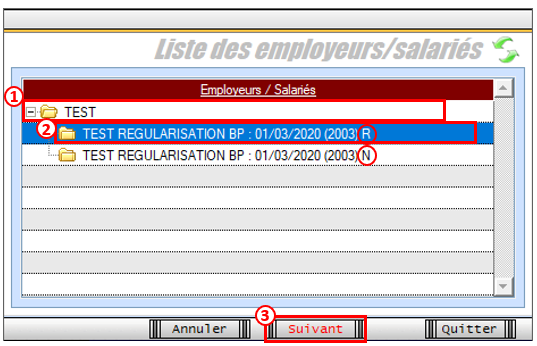

3/ Cliquez sur le « + » de l’association concernée (ou double-cliquez) (1), sélectionnez le 1er bulletin « R » (2) et cliquez sur « Suivant » (3)

—> Les bulletins « N » et « R » sont à rattacher tous les deux

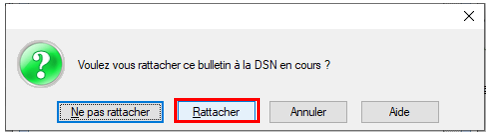

–> La fenêtre suivante apparait : Cliquez sur « Rattacher » :

–> Une autre fenêtre de confirmation s’affiche : Cliquez sur « Oui » afin de confirmer le rattachement du bulletin à la DSN en cours.

Attention : Vous devez procéder au rattachement bulletin par bulletin et renouveler l’opération pour chaque salarié et chaque période.

► Procédure de génération et de dépôt du fichier DSN

1/ Générez votre fichier DSN de type « Test »

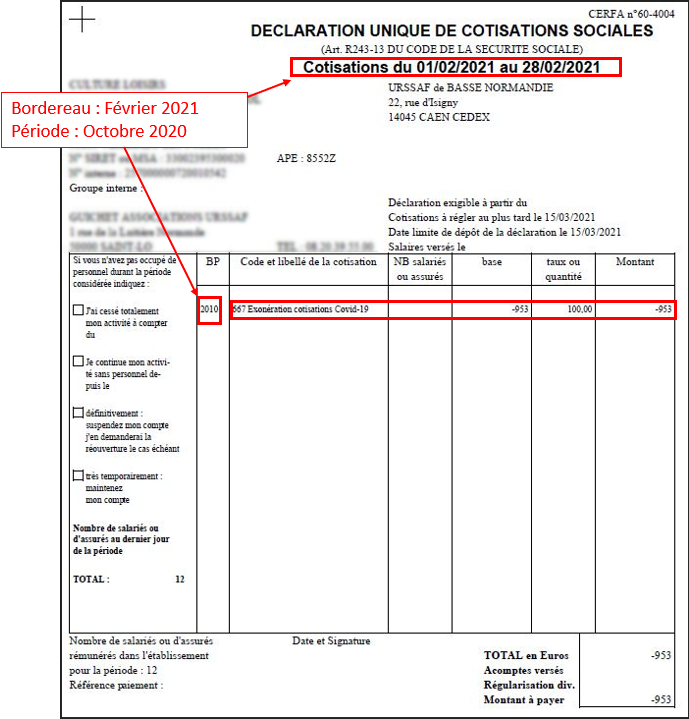

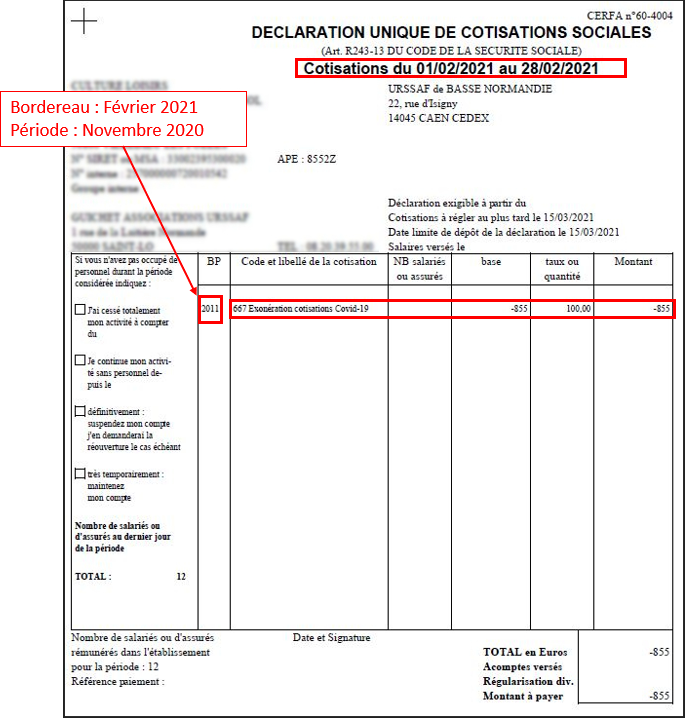

2/ Vérifiez que la régularisation apparaisse bien sur le bordereau mensuel.

Il doit y avoir 1 bordereau par mois régularisé pour chaque organisme.

Exemple : Si les mois de mars et d’avril ont été régularisés : il y aura 1 bordereau pour mars et 1 pour avril (et un pour le mois en cours).

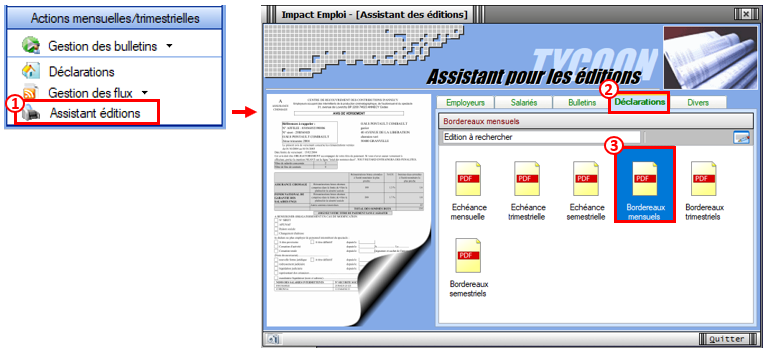

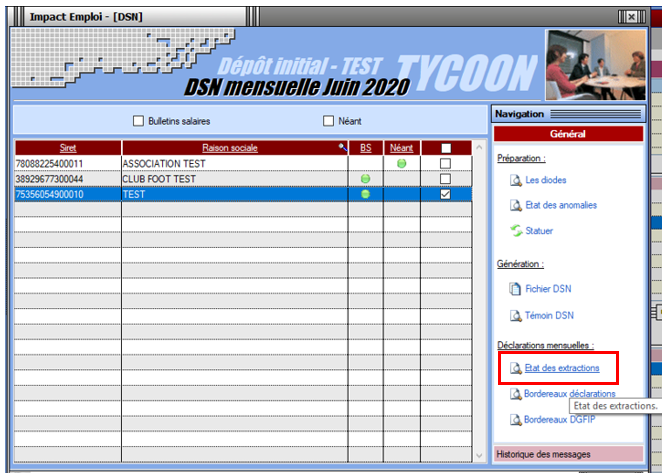

–> Regardez le tableau des extractions disponible à partir du menu « Général » ;

–> Vérifiez qu’il n’y ait pas d’écart (écart toléré jusqu’à 3€) :

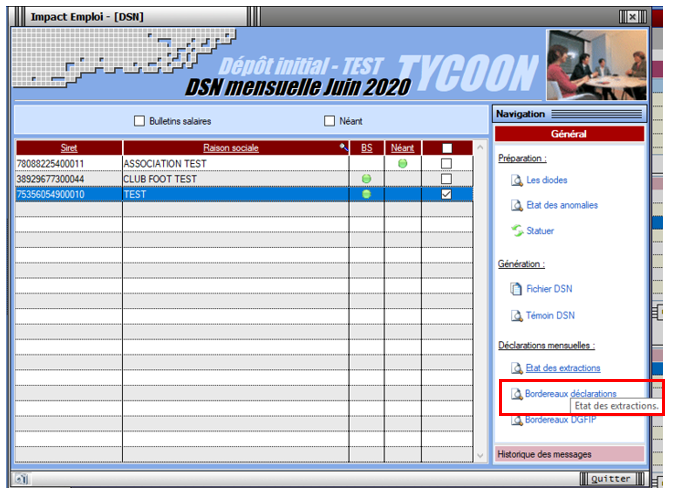

–> Vérifiez le bordereau des déclarations également disponible à partir du menu « Général » :

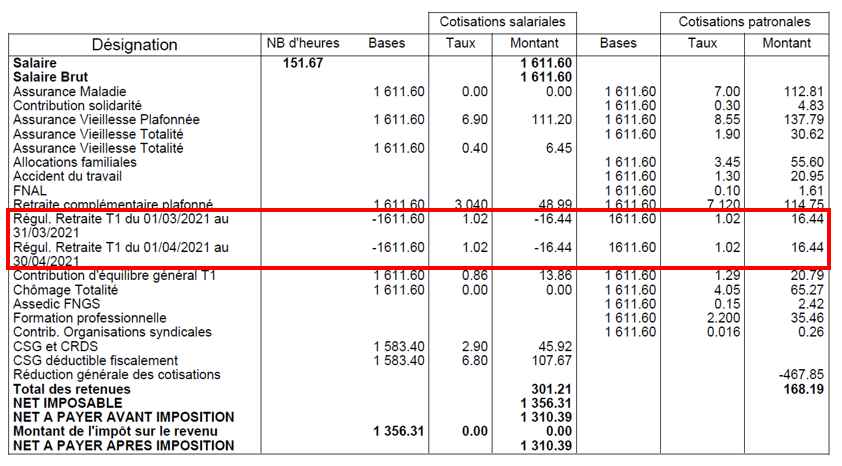

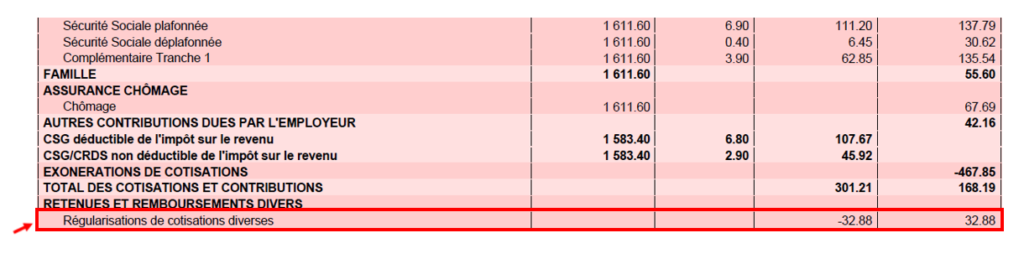

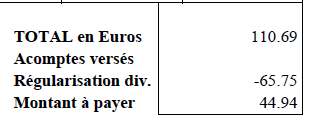

Vous devez retrouver la régularisation attendue (différence entre le bulletin annulé et le bulletin rectifié).

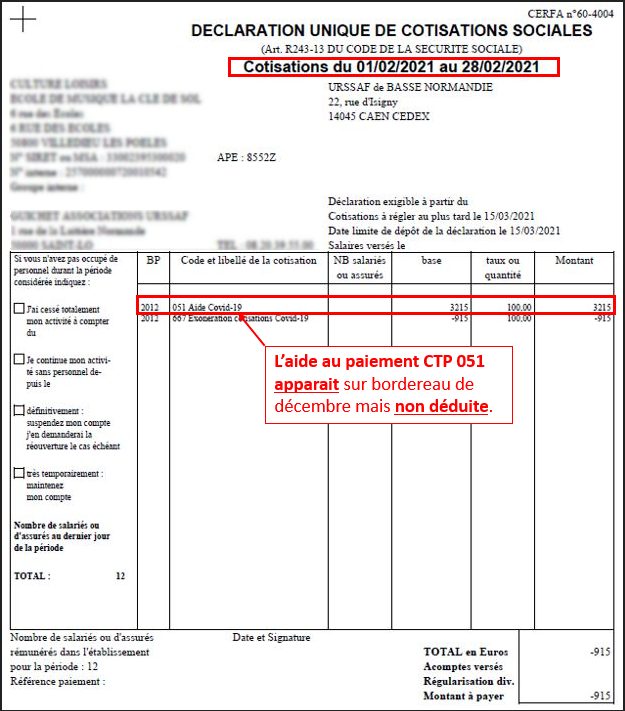

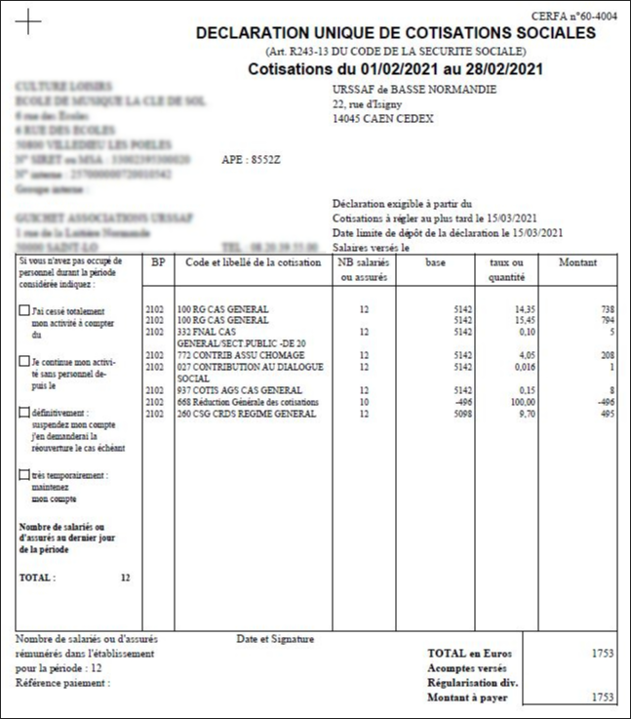

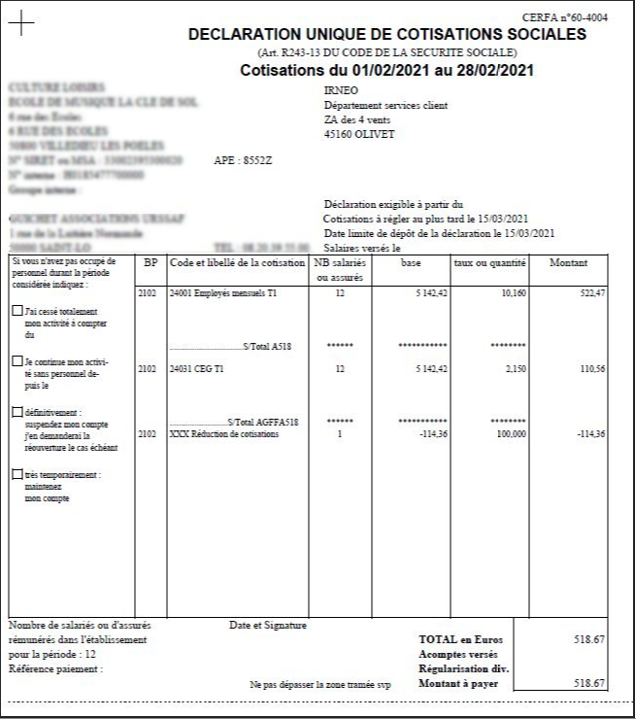

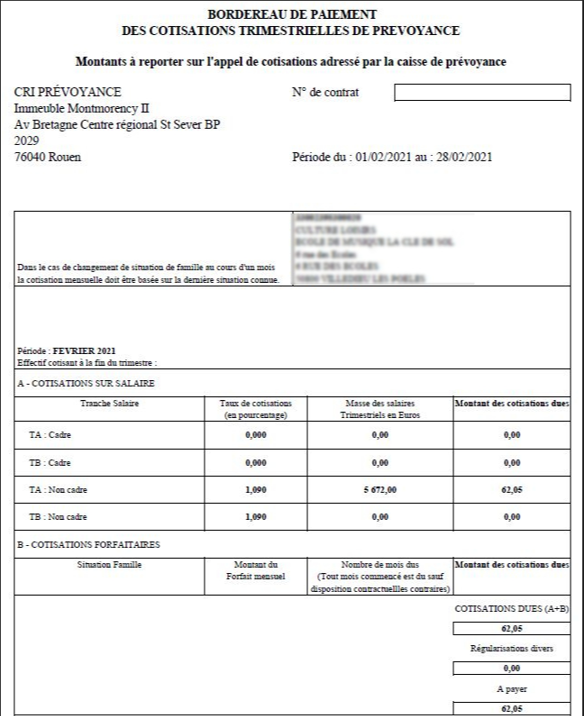

Pour vous accompagner dans la vérification des bordereaux, une aide comparative des différents bordereaux de sortie est à votre disposition en cliquant ICI.

3/ Générez votre fichier DSN de type « Réelle »

4/ Déposez votre fichier DSN de type « Réelle »

Avant le dépôt de la DSN de type « Réelle », soyez extrêmement vigilants et procédez à tous les contrôles nécessaires :

- le via l’outil DSN-Val;

- Vérification du dépôt conforme sur Net-Entreprises ;

- Vérification des comptes rendus (Urssaf…).

—> Une fois ces contrôles réalisés, vous pouvez déposer votre DSN de type « Réelle » via la gestion des flux. Le dépôt se fait selon la procédure habituelle.

La procédure de régularisation est à présent terminée.