Si vous choisissez d’utiliser cette fonctionnalité, les informations concernant les congés payés (acquis, pris et solde) seront présentes sur les prochains bulletins de salaires que vous effectuerez.

Le principe est de considérer une période (du 1er janvier au 31 décembre, du 1er mai au 30 avril ou du 1er juin au 31 mai ….), pendant laquelle, le salarié acquiert des jours de congés payés qu’il pourra prendre sur la prochaine période. Il prend donc des congés payés qu’il a acquis sur la période précédente.

Paramétrage

Aller dans la saisie des bulletins de salaire et cliquer sur

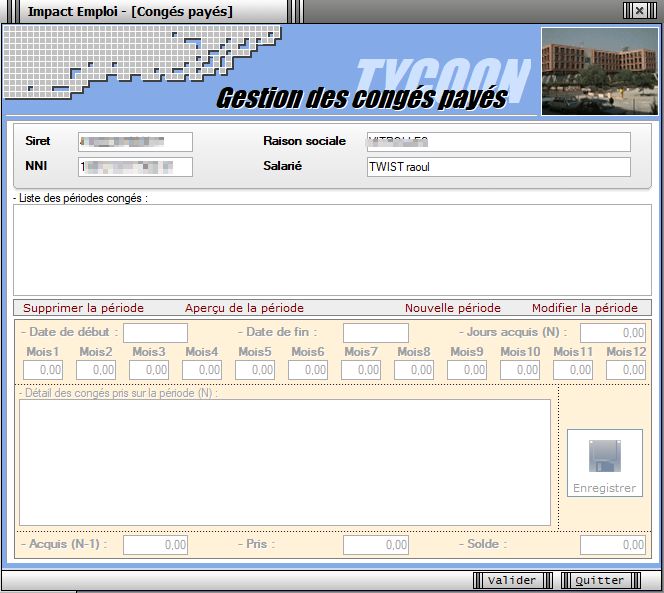

1/ Créer une période correspondant à la période d’acquisition des congés payés

Pour cela :

Cliquer sur « Nouvelle période » et saisir la date de début de la période de référence

Exemple : 1er juin-31 mai

La période doit inclure l’année de début du contrat

Exemple : le contrat démarre le 1er avril 2025. La période de congés de référence est celle du 1er juin 2024-31 mai 2025

2-Saisir le nombre de jours acquis mois par mois sur la période

3-Cliquer sur « Enregistrer »

Il est possible de gérer les congés à postériori de la création du contrat.

La méthode est la suivante :

1-Cliquer sur « Nouvelle période » et saisir la date de début de la période de référence de la prise de congés chez l’employeur.

Exemple : 1er juin-31 mai

La période doit inclure l’année de début du contrat

Exemple : le contrat démarre le 1er avril 2023. La période de congés de référence est celle du 1er juin 2022-31 mai 2023

2-Saisir le nombre total de jours acquis dans la case « Jours acquis ».

Exemple : le contrat démarre le 1er avril 2023. le nombre jour saisis dans la case Jours acquis est de 4 (jours ouvrés) ou 5 (jours ouvrables)

3-Cliquer sur « Enregistrer »

Les congés posés sur la période saisie sont remontés dans l’encart « Détail des congés sur la période N« .

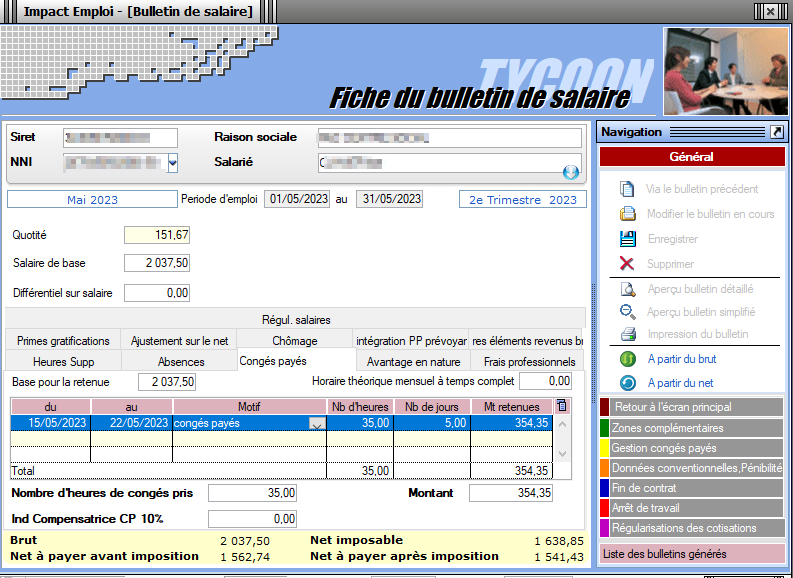

Saisie des congés sur le bulletin

Seuls les congés saisis (dans la partie « Zones complémentaires », onglet « Congés payés », pour le motif « Congés payés » et dont le nombre de jours est renseigné) seront repris automatiquement dans la gestion des congés payés. De plus, ils ne pourront pas y être modifiés.

La saisie des jours de congés doit se faire en heure pour le calcul de la paie et en jour pour alimenter le compteur des jours pris.

Si ce nombre de jours n’est pas renseigné, la remontée des informations vers la gestion de congés ne se fait pas.

Attention à ne pas saisir sur la même ligne, des jours de congés consécutifs qui sont rattachés à 2 mois distincts.

Exemple : congés du 15 juillet au 03 août

Saisir sur le bulletin de juillet uniquement la période du 15 juillet au 31 juillet

Saisir sur le bulletin de Août l’absence du 1er aout au 3 aout.

Visualisation sur le bulletin

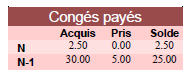

Dès que le système de gestion des congés payés est commencé et que des congés payés sont enregistrés sur des bulletins, le décompte apparait sur les bulletins de salaire, de la façon suivante :

Lors de la modification d’une période de congés payés pris sur un bulletin de salaire, le décompte ne se met pas à jour sur les bulletins postérieurs à ce bulletin modifié. Il faut alors vérifier les bulletins postérieurs et les recalculer le cas échéant.

Si les congés ont été pris par anticipation alors l’affichage est visible uniquement au niveau du compteur N-1 sur le bulletin. Toutefois un trop grand nombre de jour posé en anticipation bloque l’affichage du compteur.

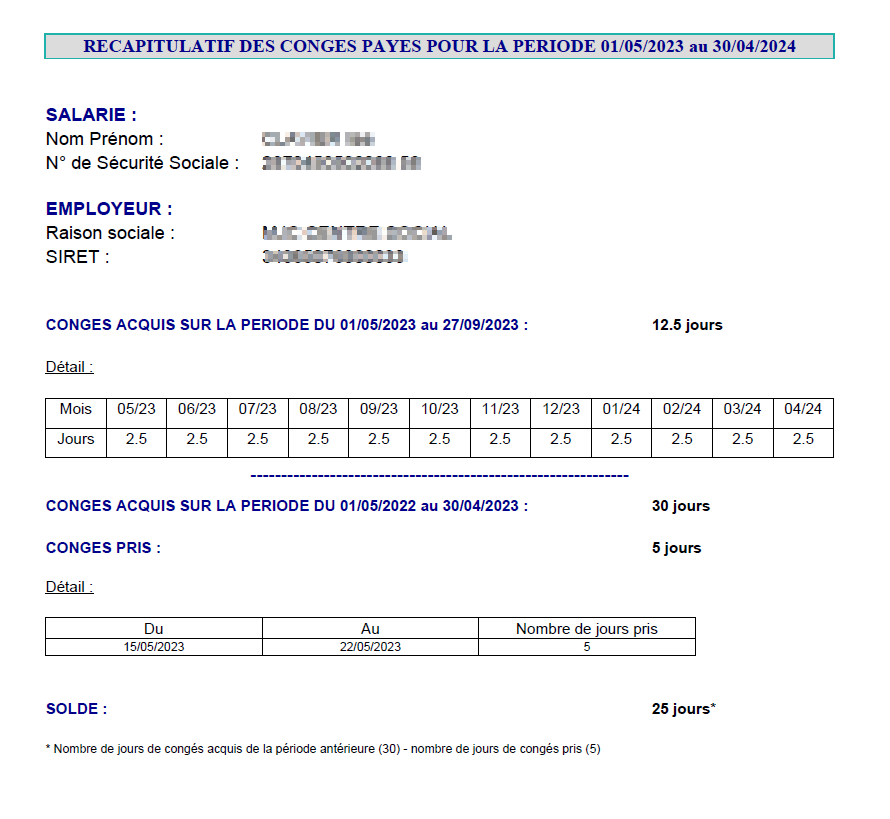

Edition d’un état récapitulatif par période

En faisant un clic gauche sur « Aperçu de la période », un état récapitulatif de la période sélectionnée s’affiche et peut être imprimé ou enregistré.

En faisant un clic droit sur « Aperçu de la période » ou sur l’icone

, un état récapitulatif de la période sélectionnée peut être affiché au format pdf ou excel (imprimable, enregistrable).

Solder les congés payés en fin de contrat

Vous pouvez solder les congés payés, par exemple pour les salariés dont les CDD se succèdent, saisir à partir du module congés payés à la date de sortie du salarié dans le champ ‘jours utilisés’, le nombre de jour correspondant aux indemnités compensatrices de congés payés, saisir 0 si le salarié a soldé tous ses congés le jour de son départ et cocher la case ‘Soldé’.

Bulletin de salaire : Temps partiel thérapeutique

Fiche Pratique – Bulletin de salaire : Temps partiel thérapeutique

► Contexte

Pour rappel, le mi-temps thérapeutique est une forme de travail à temps partiel pour raisons médicales dont l’objectif est de favoriser la guérison du salarié. Celui-ci peut reprendre son activité professionnelle, tout en continuant à percevoir des indemnités journalières de la Sécurité sociale pour les périodes non travaillées.

Nous tenions à vous alerter sur la bonne pratique en paie en cas de temps partiel thérapeutique.

Il convient de saisir une absence liée au motif temps partiel thérapeutique. En effet il est nécessaire de saisir une absence afin que le salarié puisse bénéficier des indemnités journalières de la Sécurité sociale.

–> A noter que la saisie pour absence temps partiel thérapeutique ne génère pas via la DSN l’attestation de salaire TPT à destination de la CNAM (Caisse Nationale d’Assurance Maladie).

► Procédure de saisie dans le logiciel

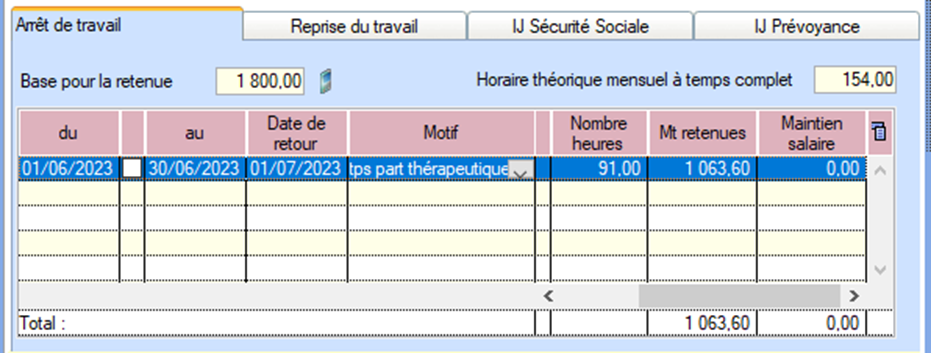

Voici un exemple afin d’illustrer la procédure de saisie d’un salarié en mi-temps thérapeutique qui ne travaillerait que les lundis et mercredis, à raison de 7h par jour. Pour le mois de juin il ne travaillerait donc que 9 jours, soit 63h.

Le mois de juin comportant 22 jours ouvrés, soit 154h réelles. Nous lui effectuons donc une retenue pour absence de 91h.

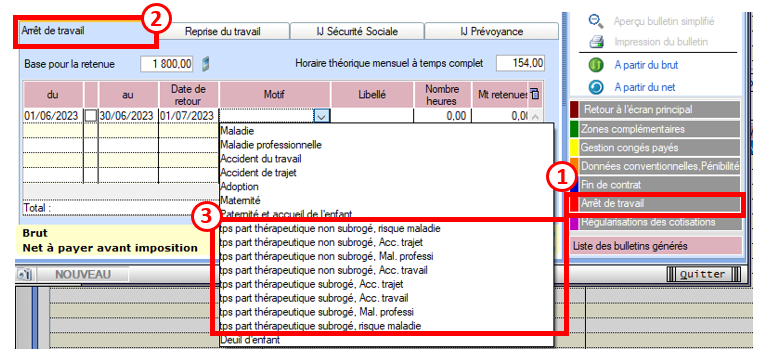

Au niveau de la fiche du bulletin de salaire du salarié, rendez-vous sur l’onglet « Arrêt de travail »(1), puis dans le 1er onglet « Arrêt de travail » (2) ;

-> dans le champ « Date de début », il faut saisir le 1er jour du mois ou le 1er jour de l’arrêt pour temps partiel thérapeutique.

-> dans le champ « Date de fin », il faut saisir le dernier jour du mois ou le dernier jour de l’arrêt.

Sélectionnez le type de temps partiel thérapeutique à l’aide de la liste déroulante (3) :

-> il faut ensuite indiquer le nombre d’heures de retenue pour cette absence.

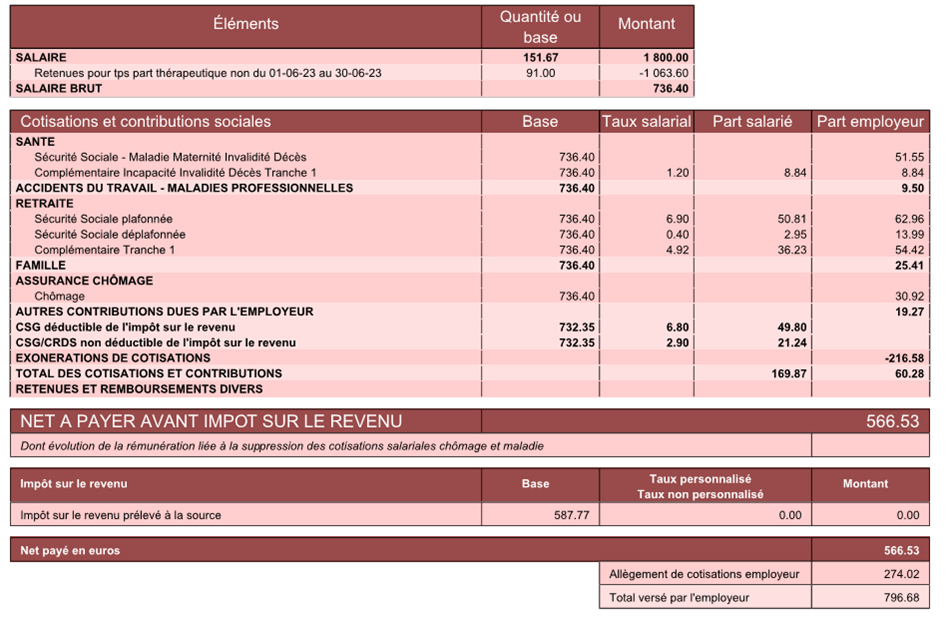

Résultat sur le bulletin

Prime partage de la valeur – Septembre 2022

Fiche Pratique – Bulletin de salaire : Prime partage de la valeur – Septembre 2022

► Contexte

La loi n° 2022-1158 du 16 août 2022 portant sur les mesures d’urgence pour la protection du pouvoir d’achat met en place de nouvelles dispositions pour la prime de partage de la valeur (PPV) versée à compter du 1er juillet 2022.

Les modalités de sa mise en œuvre sont largement inspirées de l’ancienne prime exceptionnelle de pouvoir d’achat (PEPA). Mais le texte induit certaines nouveautés dont un régime social et fiscal sensiblement différent.

► Conditions d’exonération

Exonération applicable entre le 1er juillet 2022 et le 31 décembre 2023

–> Le montant de la prime de partage de la valeur est exonéré dans la limite de 6 000 € :

de cotisations sociales ;

d’impôt sur le revenu (seulement pour les salariés gagnants moins de 3 fois le SMIC).

La rémunération de chaque salarié doit être comparée au seuil correspondant à 3 fois le SMIC au cours des 12 mois précédent le versement de la prime.

Si par exemple la prime est versée sur le mois de Septembre 2022, il conviendra de tenir compte de la rémunération versée sur la période du 1er Septembre 2021 au 31 Aout 2022.

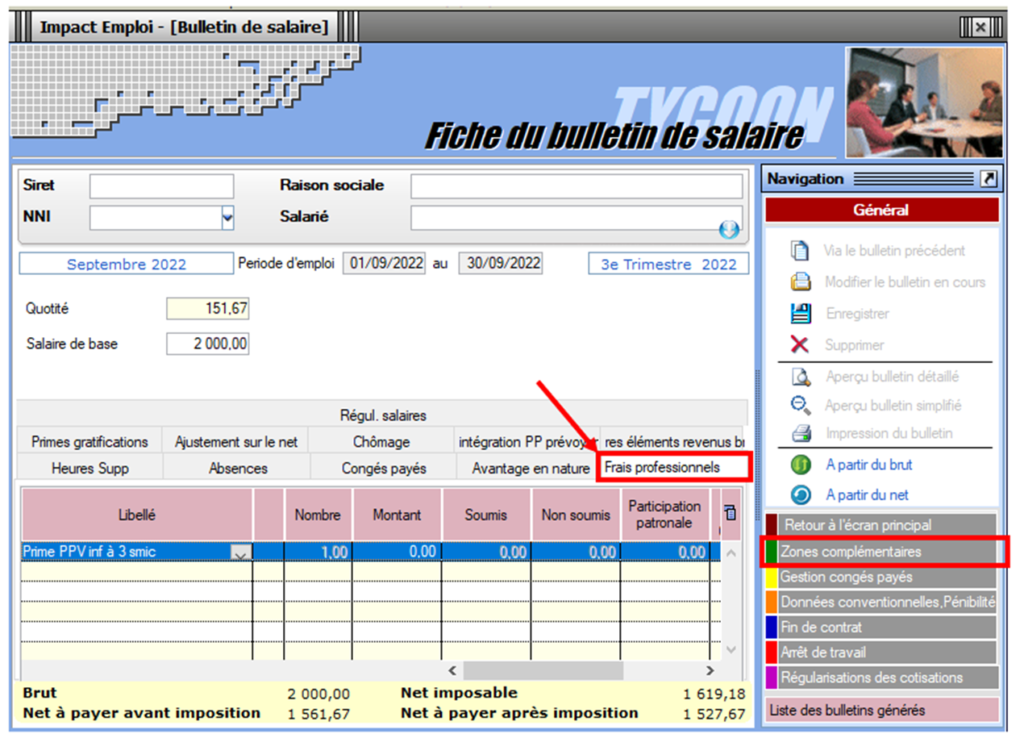

► Application dans le logiciel

La prime est enregistrée à partir de la « Fiche du bulletin de salaire », dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

2 possibilités : « Prime PPV inf. à 3 SMIC » ou « Prime PPV sup ou égal à 3 SMIC »

Bulletins de paie: Saisie des contrats courts

Fiche pratique – Bulletin de paie: Saisie des contrats courts

Nous tenons à vous rappeler la procédure de saisie des contrats courts, tels que les CDD saisonniers où accroissement temporaire d’activité d’une durée inférieure à 1 mois. Il est important dans ce cas que la saisie au niveau du contrat du salarié soit cohérente.

En effet une saisie erronée peut entraîner des anomalies déclaratives. Ces dernières peuvent notamment avoir un impact sur l’attribution des droits à la retraite complémentaire des salariés concernés et sur le montant des cotisations à recouvrer.

Procédure de saisie dans le logiciel

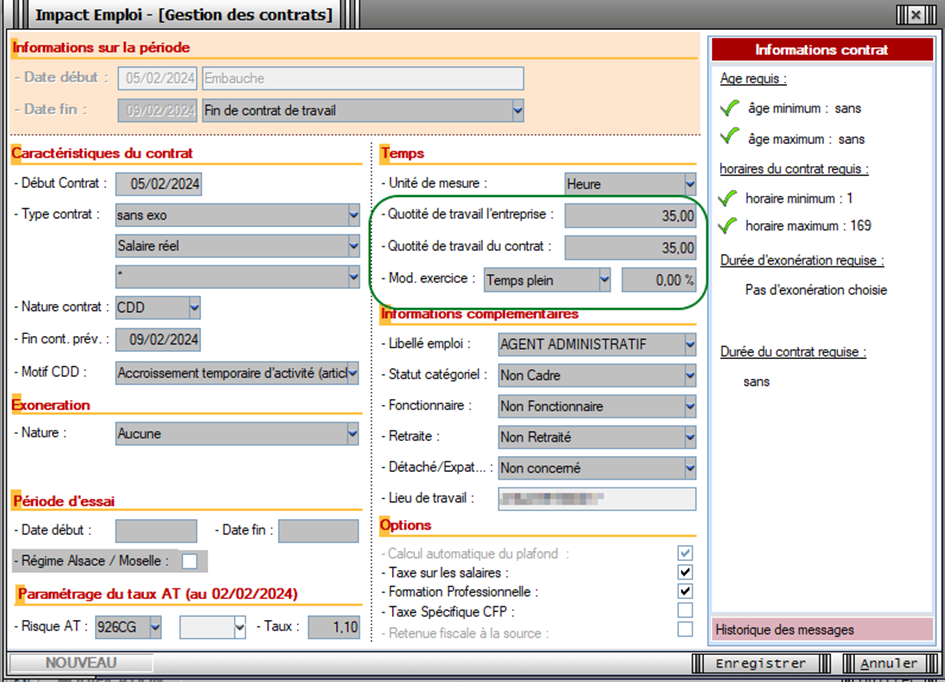

Cas temps plein :

Voici un exemple afin d’illustrer la procédure de saisie d’un contrat à durée déterminée qui débuterait par exemple le 05/02/2024 et se terminerait le 09/02/2024, dont le temps de travail est un temps plein :

Il faut donc saisir la même quotité chez l’employeur et chez le salarié et saisir la modalité à temps plein.

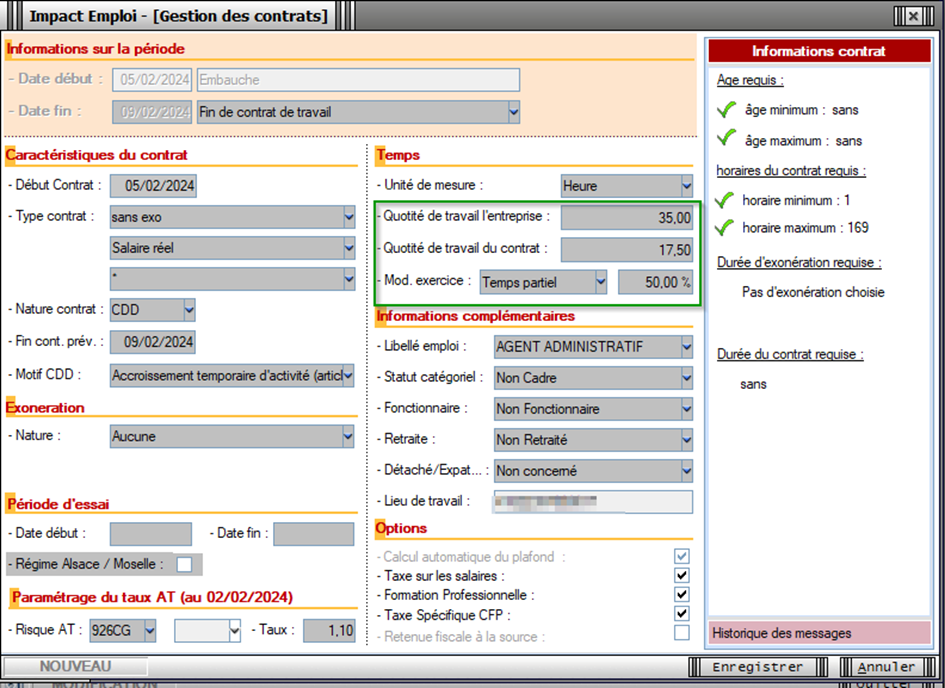

Cas temps partiel :

Voici un exemple afin d’illustrer la procédure de saisie d’un contrat à durée déterminée qui débuterait par exemple le 05/02/2024 et se terminerait le 09/02/2024, dont le temps de travail est un temps partiel :

Méthode de calcul pour calculer le temps partiel :

Au niveau de la quotité de travail de l’entreprise, il convient de calculer le nombre d’heure selon la formule : 7 x nbre de jours ouvrés.

Au niveau de la quotité de travail du contrat, il convient de saisir le nombre d’heure inscrites au contrat.

Exemple pour ce cas :

Contrat du 05/02/2024 au 09/02/2024 / 3.5 heures par jour / 5 jours travaillés / 5 jours ouvrés – Nombre d’heures travaillées sur la période d’emploi = 17.50 heures – Nombre de jours ouvrés de la période d’emploi que multiplie 7 (soit 5 jours x 7) = 35

(17.50/35) x 100 = 50 %

Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA) – 2021

Fiche Pratique – Bulletin de salaire : Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA) – 2021

► Contexte

L’ article 4 de la loi de finances rectificative (LFR) pour 2021 du 20 juillet 2021 reconduit de la Prime Exceptionnelle de Pouvoir d’Achat introduite par la loi n°2018-1213 du 24 décembre 2018. La prime PEPA 2021 est ouverte à tous les salariés, quel que soit leur emploi ou leur secteur d’activité.

Le dispositif « PEPA 2021 » est similaire au dispositif de 2020.

Retrouvez l’information complète sur le dispositif ICI.

► Conditions d’exonération

–> Le montant de la prime exceptionnelle versée, est exonérée dans la limite de 1 000 € (jusqu’à 2 000 € sous conditions supplémentaires) :

d’impôt sur le revenu ;

des taxes et et participations sur les salaires et de charges sociales (cotisations sociales et patronales, CSG/CRDS, AGIRC-ARRCO, assurance chômage…).

Conditions d’éligibilité :

Pour bénéficier de l’exonération de cotisations et d’impôt sur le revenu, la prime doit satisfaire aux conditions suivantes :

Bénéficier aux seuls salariés dont larémunération annuelle est inférieure à 3 SMIC. (La rémunération inférieure à 3 fois le SMIC pour un an est calculée sur la base de la durée annuelle. Elle implique une proratisation du SMIC, comme par exemple pour les salariés à temps partiel.) ;

Etre versée entre 1er juin 2021 au 31 mars 2022 ;

Ne pas se substituer aux augmentations et primes prévues par les accords de branche ou d’entreprise, ou les usages de l’employeur ;

Bénéficier aux salariés liés par un contrat de travail à la date de versement de cette prime ou à la date de dépôt de l’accord d’entreprise ou de groupe ou à la date de signature d’un accord unilatérale de l’employeur ;

Possibilité de moduler son montant selon les bénéficiaires en fonction de, soit : la rémunération, le niveau de qualification ou de classification, la durée effective pendant l’année écoulée, la durée de travail prévue au contrat ou les conditions de travail liées à l’épidémie de Covid-19.

Les employeurs d’entreprises de moins de 50 salariés peuvent bénéficier de l’exonération dans la limite de 2 000 € sans mettre en place un accord d’intéressement.

► Application dans le logiciel

La prime est enregistrée à partir de la « Fiche du bulletin de salaire », dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

Pas de saisie rétroactive : La prime doit être saisie sur le mois de versement.

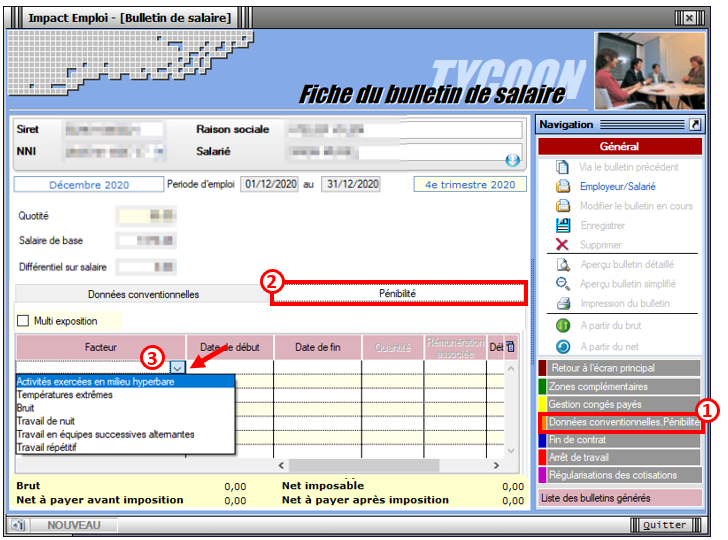

Bulletin de salaire : Déclaration de pénibilité

Fiche Pratique – Bulletin de salaire : Déclaration de pénibilité

► Contexte

Lorsqu’un salarié est exposé à des facteurs de pénibilité au-delà de certains seuils, l’employeur doit établir une déclaration via la DSN.

La période d’exposition correspond à celle du contrat.

-> Retrouvez toutes les informations concernant le compte professionnel de prévention sur le portail de l’Urssaf.

► Procédure de déclaration des données de pénibilité sous Impact emploi

La déclaration des facteurs de pénibilité s’effectue au terme de l’année civile et au plus tard au titre de la paie du mois de décembre, ou lors de la paie de fin de contrat pour les contrats qui s’achèvent au cours de l’année civile.

Au niveau de la fiche du bulletin de salaire du salarié, rendez-vous sur l’onglet « Données conventionnelles, Pénibilité »(1), puis dans la rubrique « Pénibilité » (2) ;

Sélectionnez le type de facteur à l’aide de la liste déroulante (3) :

-> dans le champ « Date de début », il faut saisir le 1er jour du contrat, ou le 1er jour de l’année civile si le contrat a débuté avant.

-> dans le champ « Date de fin », il faut saisir le jour de fin du contrat, ou le dernier jour de l’année civile.

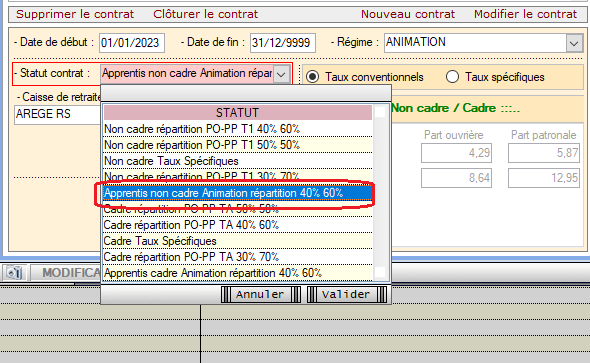

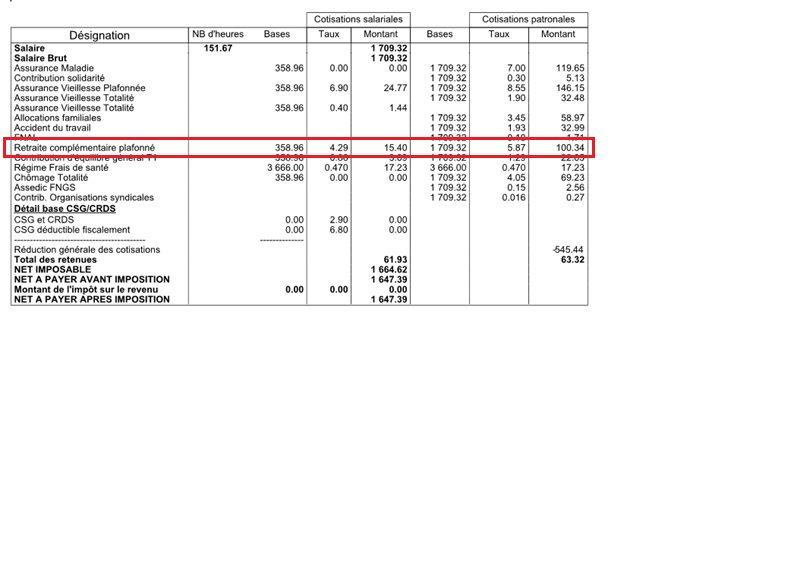

Paramétrage des apprentis – CCN Animation

Fiche Pratique – Bulletin de salaire : Paramétrage des apprentis de la CCN Animation

► Contexte

La part ouvrière Apprentis de la CCN Animation est exonérée à hauteur de 79% du SMIC(soit 1 350.36 € pour un temps plein-01/01/2023).

Toutefois, cette exonération s’applique sur les taux retraite légaux. La rémunération est par conséquent soumise à cotisations sur le différentiel entre le taux légal et le taux appelé.

A noter, la cotisation supplémentaire de 2.29 % ne suit pas la répartition 40%-60% (PO/PP).

Vous devez créer un contrat apprenti non cadre.

► Résultat sur le bulletin

COVID-19 – Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA)

Fiche Pratique – Bulletin de salaire : COVID-19 – Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA)

Dans le cadre des mesures d’urgences liées au COVID-19, plusieurs modifications ont été apportées au régime de la prime dite « PEPA ».

Retrouvez l’information complète sur le dispositif ICI.

► Conditions d’exonération

–> Le montant de la prime exceptionnelle versée est exonéré, dans la limite de 1 000 €(jusqu’à 2000 € sous conditions supplémentaires) :

d’impôt sur le revenu ;

des taxes et et participations sur les salaires et de charges sociales (cotisations sociales et patronales, CSG/CRDS, AGIRC-ARRCO, assurance chômage…).

Pour bénéficier de l’exonération de cotisations et d’impôt sur le revenu, la prime doit satisfaire aux conditions suivantes :

elle doit bénéficier aux seuls salariés dont larémunération annuelle est inférieure à 3 SMIC(La rémunération inférieure à 3 fois le SMIC pour un an sur la base de la durée annuelle implique une proratisation du SMIC, notamment pour les salariés à temps partiel) ;

elle doit être versée entre le 28 décembre et le 31 décembre 2020 (prolongation) ;

elle ne doit pas se substituer aux augmentations et primes prévues par les accords de branche ou d’entreprise, ou les usages de l’employeur ;

elle bénéficie aux salariés liés par un contrat de travail au 31 décembre 2019, ou à la date de versement si celle-ci est antérieure ;

son montant peut être modulé selon les bénéficiaires en fonction de critères tels que la rémunération, le niveau de classification, la durée effective pendant l’année 2019, la durée de travail prévue au contrat ou les conditions de travail liées à l’épidémie de Covid-19.

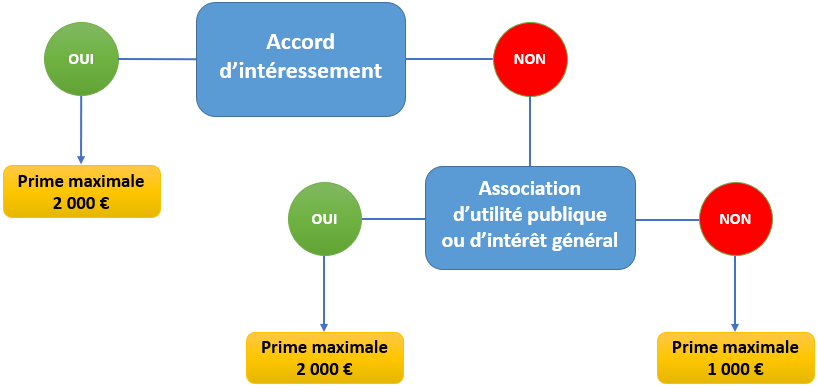

La limite d’exonération d’impôts et de cotisations est élevée à 2 000 € si :

–> l’association justifie de l’existence ou la mise en place d’un accord d’intéressement à la date de versement de la prime.

OU si :

–-> L’association est reconnue d’utilité publique ou d’intérêt général (au sens de des articles 200 et 238 bis du code général des impôts)

Les associations reconnues d’utilité publique ou d’intérêt général pourront donc également bénéficier de l’exonération à hauteur de 2 000 €, même si elles ne mettent pas en œuvre un accord d’intéressement.

Pour information, des aides à la rédaction d’accords d’intéressement sont mises à disposition des associations souhaitant tout de même mettre en place un accord d’intéressement. Pour y accéder, c’est ICI.

IMPORTANT ! En cas de contrôle, l’association doit être en mesure de justifier sa qualité d’intérêt général ou d’utilité publique.

Pour vous aider à définir le montant maximal de la prime éligible aux exonérations, nous vous proposons l’arbre décisionnel suivant :

► Application dans le logiciel

C’est à partir de la « Fiche du bulletin de salaire » que la prime est enregistrée, dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

Pas de saisie rétroactive : La prime doit être saisie sur le mois de versement.

COVID-19 – Arrêt de travail

Fiche Pratique – Bulletin de salaire : Arrêt de travail

► Contexte

Dans le cadre de la crise sanitaire du Covid-19, un dispositif spécifique d’indemnisation des arrêts de travail dérogatoires a été mis en place pour les parents contraints de garder leur enfant, les personnes présentant un risque de développer une forme sévère de la maladie ou les personnes cohabitant avec ces personnes.

Soyez vigilants : Afin d’adapter les mesures en fonction de la crise sanitaire, le cadre législatif est en constante évolution. Nous vous invitons donc à consulter régulièrement les informations officielles mises à disposition par le gouvernement à partir des liens ci-dessous :

En cas d’arrêt de travail pour maladie du salarié, l’employeur a des obligations :

Au début de l’arrêt de travail ;

En cas d’arrêt prolongé au-delà de 6 mois ;

Au retour du salarié.

L’employeur déclare l’arrêt de travail sur le téléservice « declare.ameli.fr ».

Cette déclaration ne déclenche pas une indemnisation automatique des salariés concernés.

Le paiement des indemnités journalières dérogatoires est soumis à l’envoi d’une attestation de salaire « Maladie », via une saisie en ligne sur net-entreprises.fr.

Les conditions de subrogations étaient inchangées.

► Application dans le logiciel

La crise sanitaire ne modifie pas les modalités de saisie dans Impact emploi.

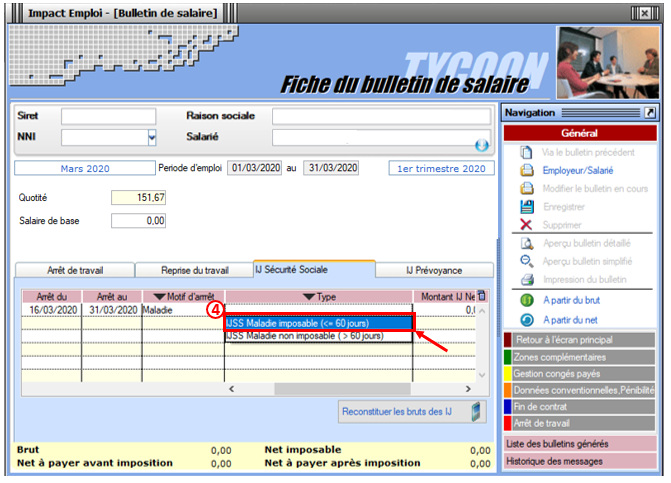

L’arrêt de travail dérogatoire est considéré comme un « Arrêt Maladie <= à 60 jours »

Ce paragraphe détaille la procédure d’enregistrement de l’arrêt de travail dans différentes situations, selon les directives à appliquer jusqu’au 1er mai 2020 :

Cas n°1 : arrêt au cours d’un même mois

Cas n°2 : arrêt sur 2 mois

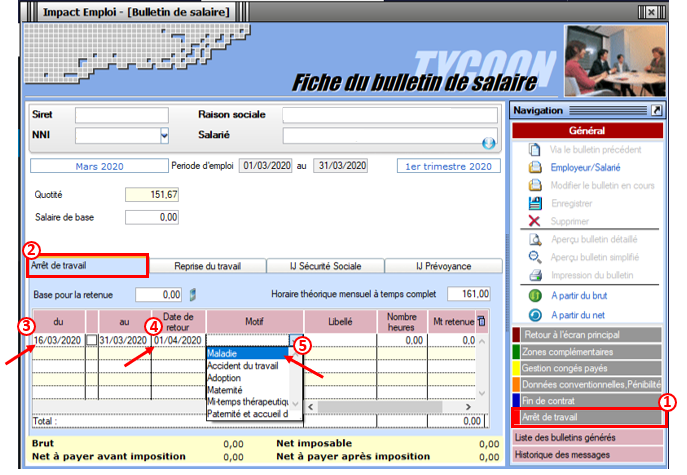

Cas n°1 : Arrêt au cours d’un même mois

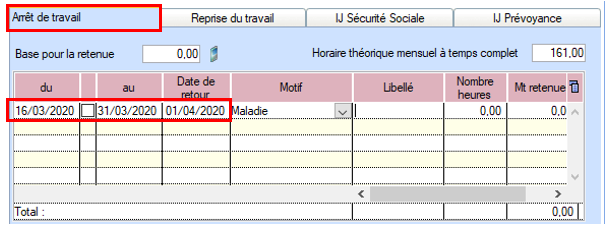

Dans notre exemple, le salarié est en arrêt du 16/03 au 31/03 avec une date de retour au 01/04 :

Accédez à la« Fiche du bulletin de salaire« du salarié concerné à partir de l’onglet « Actions mensuelles/trimestrielles » / « Gestion des bulletins » / « Bulletins paye » ;

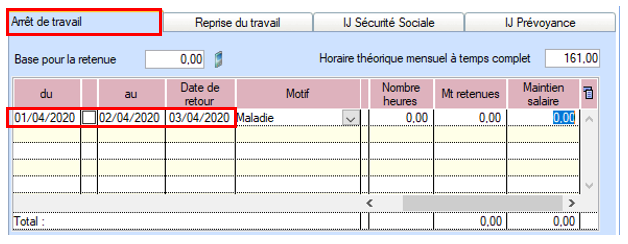

Dans l’onglet « Arrêt de travail »(1), rubrique « Arrêt de travail »(2), renseignez la période d’absence(3), ainsi que la date de retour(4)( = 1er jour du mois suivant et non la date de reprise effective) de l’arrêt ;

Puis sélectionnez le motif « Maladie »(5) dans la liste déroulante :

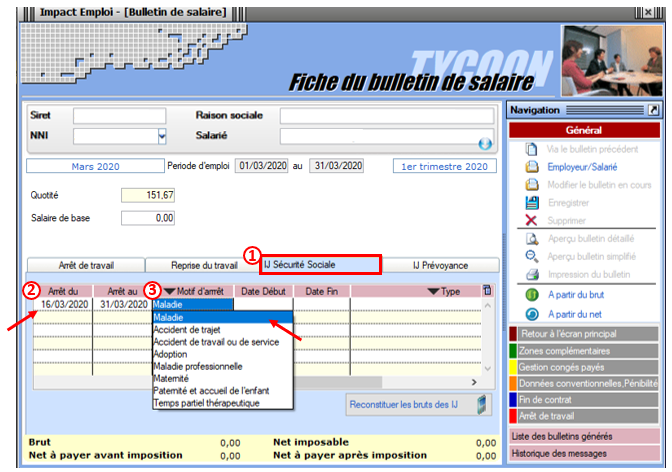

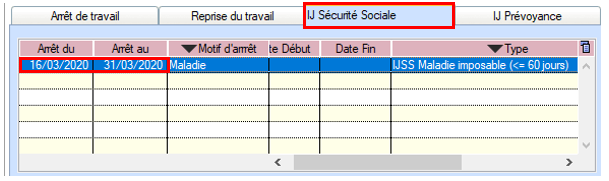

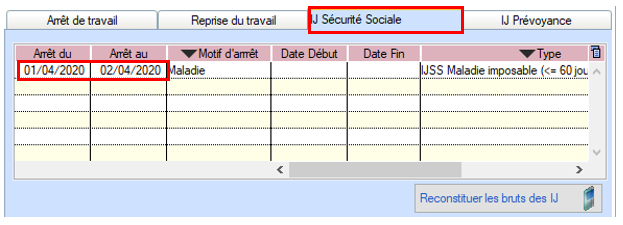

Allez ensuite dans la rubrique « IJ Sécurité Sociale »(1) renseigner la période d’absence(2) ;

puis sélectionnez « Maladie »(3) en motif de l’arrêt :

Dans ce second exemple, le salarié est en arrêt du 16/03 au 02/04 avec une date de retour au 03/04.

Vous devrez alors saisir 2 arrêts de travail (1 par mois) : – du 16/03 au 31/03 / date de retour = 01/04 – du 01/04 au 02/04 / date de retour = 03/04

Saisie du 1er arrêt : Absence du 16/03 au 31/03 – Date retour au 01/04( = 1er jour du mois suivant et non la date de reprise effective)

Saisie du second arrêt : Absence du 01/04 au 02/04 – Date retour au 03/04

Résultat au niveau du bulletin de salaire :

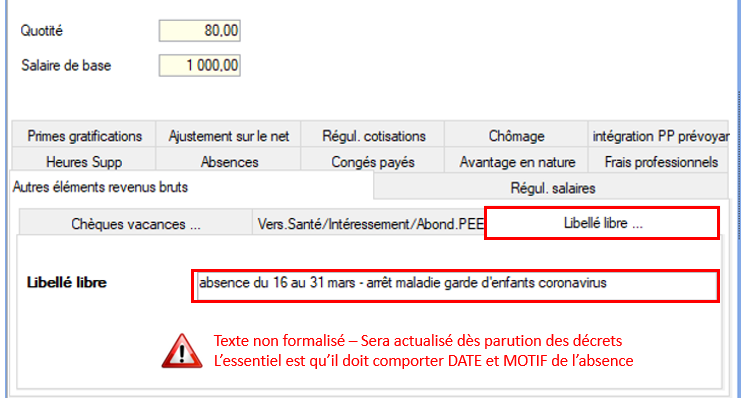

Vous devez compléter le libellé libre du bulletin de salaire avec les dates et l’objet de l’arrêt (texte non formalisé, dans l’attente de la publication des décrets).

Dans notre exemple : « absence du 16 au 31 mars – arrêt maladie garde d’enfants coronavirus »

Résultat sur le bulletin (en page 2) :

► RÉGIME DE PRÉVOYANCE : Conditions de prise en charge – Information Chorum

En complément des IJSS, les arrêts restent indemnisés au titre des garanties mensualisation souscrites dans le régime de prévoyance.

Retrouvez ICI les précisions apportées par Chorum pour ses adhérents concernant les modalités déclaratives et de prise en charge des arrêts de travail.

Dans le cadre de la crise sanitaire du Covid-19, un dispositif spécifique a été mis en place pour encadrer le recours à l’Activité partielle.

Soyez vigilants : Afin d’adapter les mesures en fonction de la crise sanitaire, le cadre législatif du dispositif d’Activité partielle est en constante évolution. Nous vous invitons donc à consulter régulièrement les informations officielles mises à disposition par le gouvernement à partir des liens ci-dessous :

Assurez-vous que vos associations ont bien déposé une demande de chômage partiel sur le portail activitepartielle.emploi.gouv.fr .

ATTENTION ! CHANGEMENTS A COMPTER DE JANVIER 2021

En fonction de la situation de l’association, une nouvelle demande d’autorisation pour la mise en activité partielle des salariés doit être déposée.

Un nouveau décret, publié en date du 24 décembre 2020, vient modifier certaines dispositions de l’activité partielle, notamment la durée maximale d’autorisation d’activité partielle.

A compter du 1er janvier 2021, l’autorisation d’activité partielle sera accordée pour une période de trois mois, renouvelable dans la limite de six mois. Les compteurs commencent à courir à partir de cette date, et ce quelle que soit la date d’autorisation.

► Assujettissement de l’indemnité et du complément d’activité partielle à la prévoyance

A compter de la mise à jour V.3.00.85,Impact emploi vous permet d’assujettir l’indemnité et le complément d’activité partielle aux cotisations prévoyance.

MANIPULATION A FAIRE IMPÉRATIVEMENT DANS LE LOGICIEL :

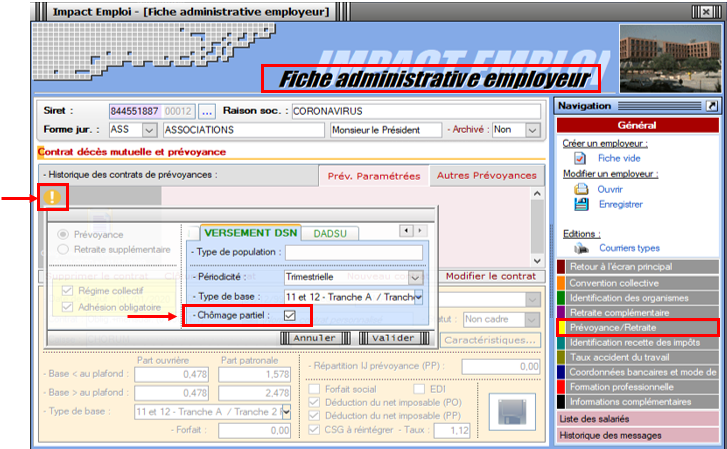

Pour chaque associationayant recours au chômage partiel et ayant de la prévoyance (attention, cela ne concerne pas le régime frais de santé, c’est à dire la mutuelle) , rendez-vous sur la « Fiche administrative de l’employeur » / Onglet « Prévoyance/Retraite« ,

Cliquez sur le point d’exclamation,

Ouvrez l’onglet « Versement DSN«

Cochez la case « Chômage partiel »(pensez à valider l’onglet, enregistrer votre contrat et enregistrer vos modifications au niveau de l’employeur):

Attention : Ne créez pas de nouveau contrat et ne modifiez pas vos contrats de prévoyance !

► Maintien des absences prévues au contrat

Rappel important : Il est indispensable de conserver toutes les absences prévues au contrat sur la période de chômage partiel (congés payés, congé maternité…) afin de ne pas pénaliser le salarié.

► Cotisations CSG/CRDS

A compter de la mise à jour V.3.00.84, le logiciel calcule automatiquement la CSG/CRDS due sur les indemnités d’activité partielle et le complément.

La CSG, la CRDS et la cotisation maladie dues par les salariés non-résidents fiscaux en France sont écrêtées, si ce prélèvement a pour effet de réduire le montant net de l’allocation, éventuellement cumulé avec une rémunération d’activité, sous le smic brut.

Le montant de l’écrêtement est déclaré sur le CTP de déduction « 616 : RR ECRETÊMENT CHÔMAGE« .

► Application dans le logiciel

Procédure à suivre :

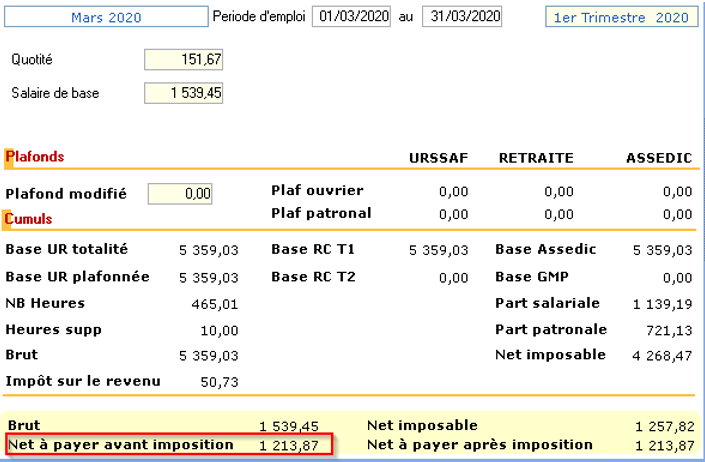

1/Calculer votre bulletin habituel pour un mois complet, avec absence avec chômage afin de récupérer le net à payer habituel avant imposition ;

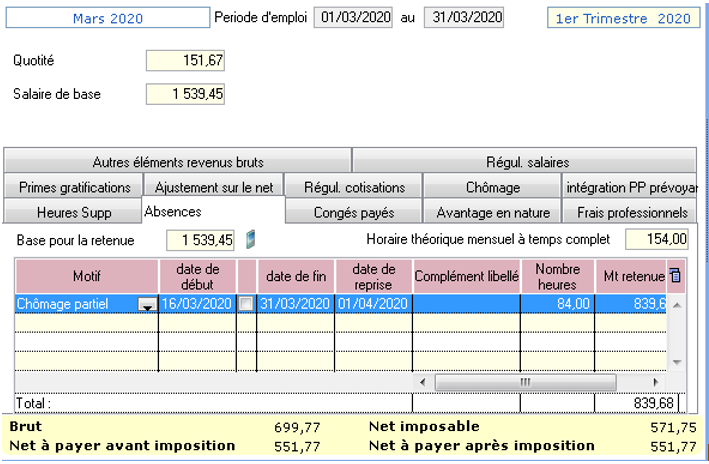

2/ Calculer la rémunération nette versée pour les heures travaillées : Saisir les éléments de la rémunération pour les heures travaillées du mois et l’absence pour chômage partiel, puis calculer le bulletin.

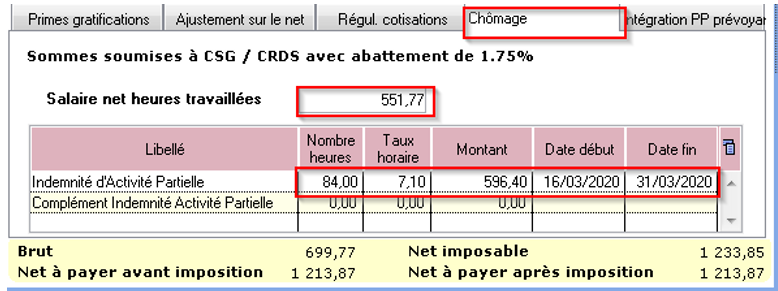

3/ Calculer l’indemnité d’activité partielle brute : Nombre d’heures de chômage partiel x 70% x (rémunération brute habituelle/durée mensuelle contractuelle du salarié)

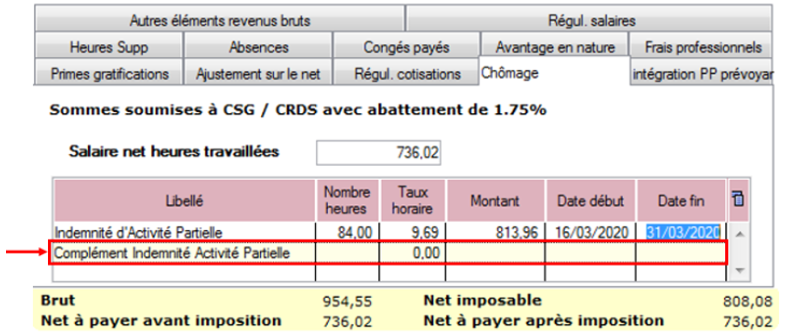

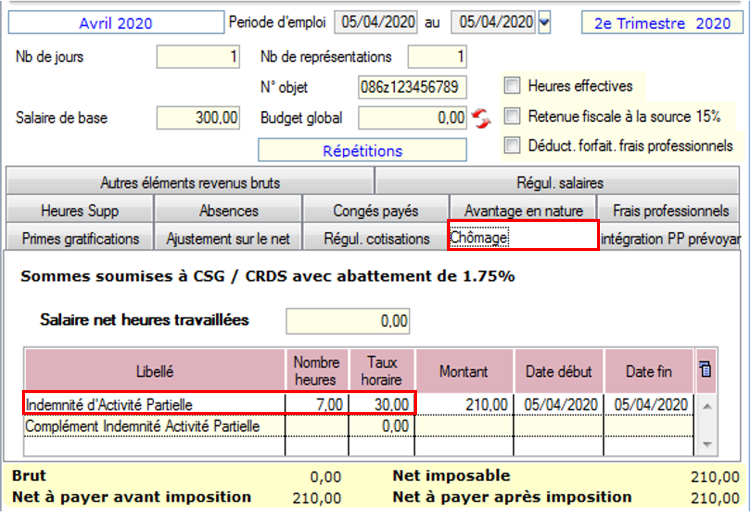

4/ Calculer l’indemnité d’activité partielle nette : Saisir dans l’onglet «Chômage» la rémunération nette versée pour les heures travaillées du mois (calculée au point 2) ainsi que le montant de l’indemnité et du complément si besoin.

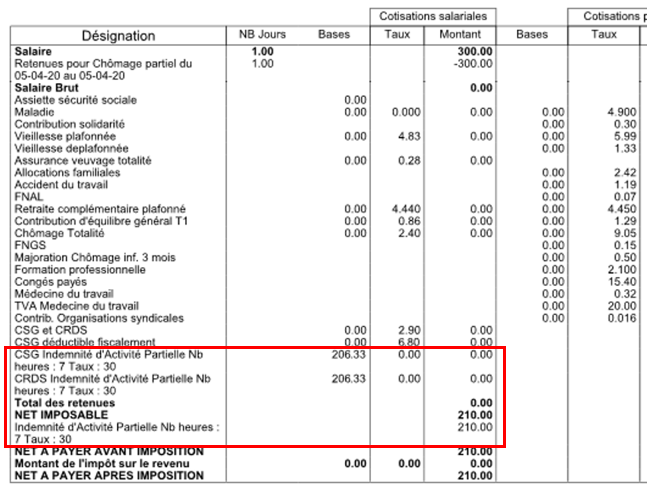

Attention ! A compter du 1er mai 2020 la part de l’indemnité complémentaire versée au-delà de 3.15 smic horaire est assujettie aux contributions et cotisations sociales.

► Calcul du complément à l’indemnité d’activité partielle dû pour les salariés rémunérés autour du SMIC

Règle :

La loi prévoit le versement d’un complément qui garantit au salarié une rémunération mensuelle minimale (RMM), calculée par référence au smic et en fonction de la durée légale du travail.

Calcul du complément à verser :

Complément = Net habituel – Rémunération nette versée pour les heures travaillées – Indemnité d’activité partielle brute

Important : La somme de l’indemnité et du complément de l’indemnité rapporté au nombre d’heures chômées ne doit pas être inférieur à 8.11 euros.

Particularité des contrats CEE, contrats pro et apprentis : Ne pas tenir compte de la limite des 8.11.

Pour les périodes d’activités à compter du 1er mai 2020: Lorsque la somme de l’indemnité légale d’activité partielle et/ou du complément versé par l’employeurest supérieure à 3,15 SMIChoraire(soit 70 % de 4,5 SMIC = 32.29 € par heure indemnisable), la part de l’indemnité complémentaire versée au-delà de ce montant est assujettie aux contributions et cotisations sociales.

Dans Impact emploi, le montant soumis à cotisations est à saisir sur la ligne « Indemnité/complément soumis à charges » du bulletin de salaire.

Pour vous guider, un cas pratique de cet assujettissement (cas n°6) est détaillé ci-dessous .

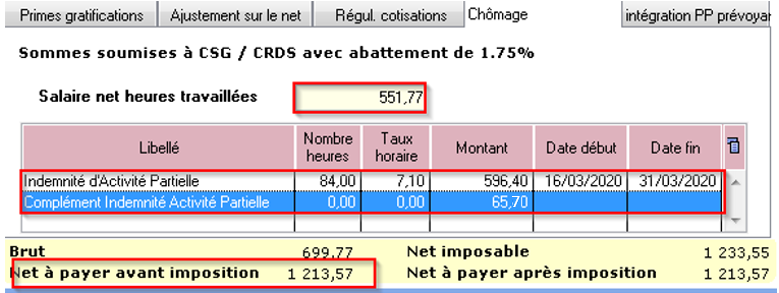

1- Calcul du net à payer habituel avant imposition :1213.87(salaire brut 1539.45)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 551.77(voir point n°2 de la procédure)

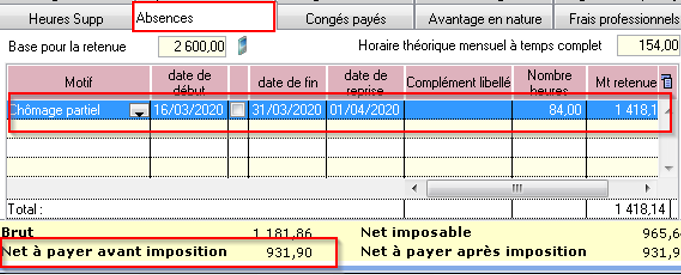

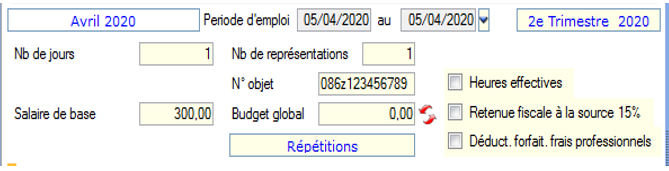

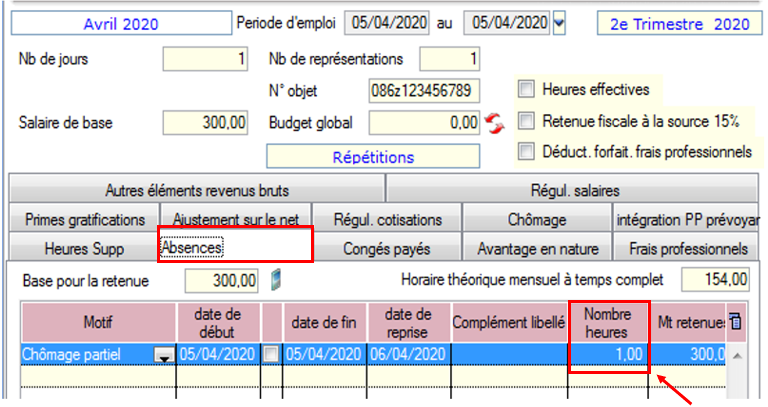

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

84 x (1539.45/151.67) x 70% = 596.40

4- Cotisation CSG/CRDS :

Règle : Comme 596.40 < 1539.45 – 551.77 = Alors la CSG/CRDS est exonérée en totalité

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

5- Compléter le montant de l’indemnité avec le « Complément Indemnité Activité Partielle » (Rémunération Minimum Garantie) non soumis à CSG/CRDS car le salarié est rémunéré au SMIC :

Règle : Net habituel – rémunération nette du mois – indemnité d’activité partielle = Complément

1213.87 – 551.77 – 596.40 = 65.70

Le net habituel est garanti : 1213.87

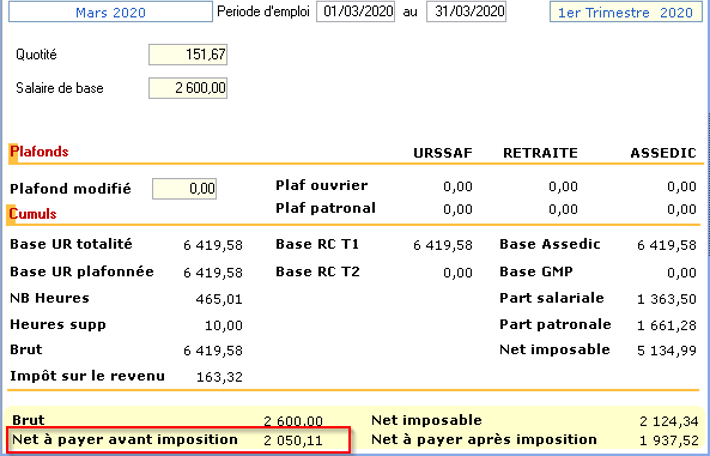

► Cas n°2 – CSG/CRDS due

1- Calcul du net à payer habituel avant imposition : 2050.11(salaire brut 2600)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 931.90(voir point n°2 de la procédure)

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

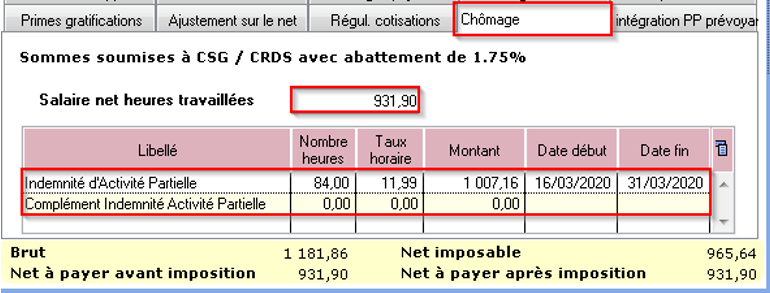

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

84 x (260.00/151.67) x 70% = 1007.16

4- Cotisation CSG/CRDS :

Règle : Si Salaire net HT + Somme des indemnités nettes > SMIC mensuel brut = Alors les indemnités sont assujetties à la CSG/CRDS en totalité

Comme 931.90 + (1007.16 x 0.9341275) > 1539.45 = Alors la CSG/CRDS est due en totalité

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

Si l’employeur verse un complément d’indemnité d’activité partielle, il sera aussi soumis à la CSG/CRDS.

► Cas n°3 – Écrêtement

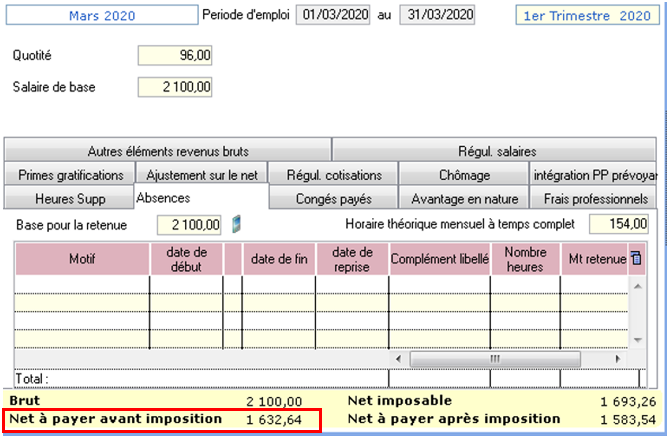

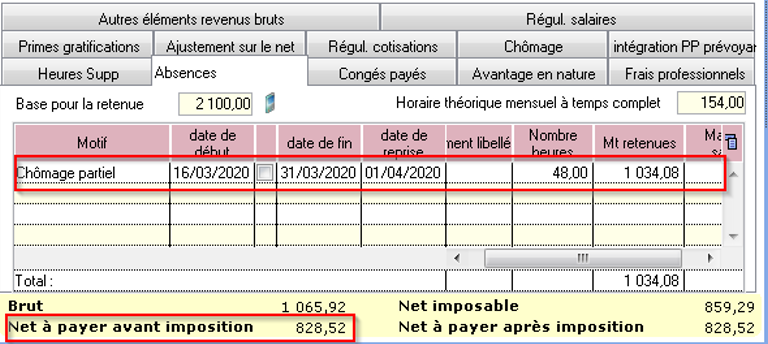

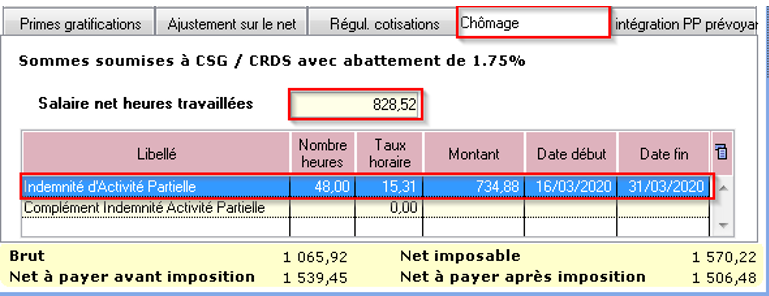

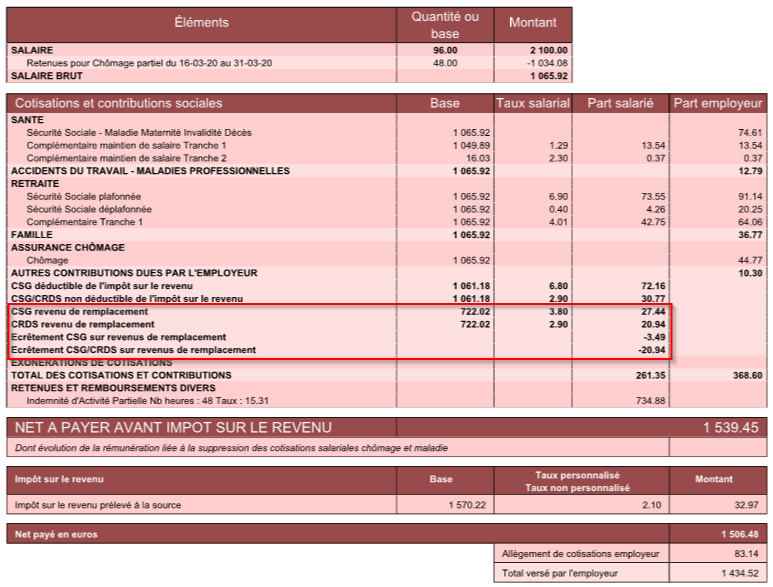

1- Calcul du net à payer habituel avant imposition : 1632.64(salaire brut 2100)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 828.52(voir point n°2 de la procédure)

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

48 x (2100/96) x 70% = 735

4- Cotisation CSG/CRDS :

Rappel : La CSG, la CRDS et la cotisation maladie due par les salariés non-résidents fiscaux en France sont écrêtées, si ce prélèvement a pour effet de réduire le montant net de l’allocation, éventuellement cumulé avec une rémunération d’activité, sous le smic brut.

Règle 2 : Si Salaire net HT + Somme des indemnités nettes < Smic mensuel brut = Alors les indemnités sont assujetties à la CSG/CRDS avec écrêtement

Comme 828.52 + (735 x 0.9341275) < 1539.45 = Alors la CSG/CRDS sera écrêtée pour que le net ne soit pas inférieur au SMIC brut

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

>Bulletin obtenu :

► Cas n°4 – Maintien à 100 % de la rémunération :

Un complément à l’indemnité peut être ajouté par l’employeur pour maintenir la rémunération à 100% de son salarié.

Ce complément est soumis au même régime de cotisation que l’indemnité d’activité partielle.

–> Son montant est à saisir au niveau de la ligne « Complément Indemnité Activité partielle » :

► Cas n°5 – Intermittents du spectacle

Règle : Pour les travailleurs mentionnés aux articles L. 7121-2 et suivants, L. 7123-2 à L. 7123-4 , L. 7123-6 et L5424-20 du code du travail, le nombre d’heures non travaillées retenu pour le calcul de l’indemnité et de l’allocation d’activité partielle correspond :

à 7 heures par cachet contractuellement programmé, mais non réalisé en raison d’une annulation liée à l’épidémie de Covid-19

dans la limite de 7 heures par jour de travail pour les travailleurs auxquels le cachet n’est pas applicable.

A compter du 6 mai 2020, le décret autorise le franchissement de ce plafond journalier dans la limite de 35 heures par semaine.

Ainsi, les heures journalières pour les techniciens sont désormais déplafonnées.

Si le contrat de travail initial prévoyait 10 heures par jour et que le spectacle est annulé, l’employeur peut déclarer 10 heures par jour au lieu de 7 heures, mais toujours dans la limite de 35 heures hebdomadaires.

Détail du cas : Cachet 1 jour 300 €

Dans l’onglet « Absence », lors de l’enregistrement de l’absence pour chômage partiel, indiquez le nombre de cachets dans « Nombre heures« :

Dans l’onglet « Chômage », indiquez 7 heures pour un cachet et 70 % du montant initial du cachet :

300 x 70 % = 210€ ce qui donne un taux horaire de 30€

>Bulletin obtenu :

L’indemnité chômage n’est pas soumise à CSG/CRDS car < SMIC brut temps plein de 1539.45 €

► Cas n°6 – Limite de 3.15 smic pour l’exonération de cotisations sociales des indemnités d’activité partielle

Détail du cas :

Salarié temps plein : salaire5000 € Absence pour chômage partiel tout le mois de mai, soit : (21 jours x 7 = 147 h de travail) – 3 jours fériés = 126 heures chômées Indemnités chômage 70 % => 5000/151.67 x 126 x 70% = 2906.82 € Versement complément employeur = 1500 €

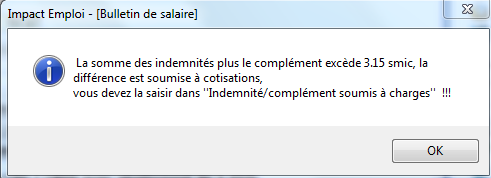

Lors de la saisie, le message ci dessous apparaît précisant que la somme de l’indemnité chômage et/ou du complément employeur est supérieure à 3.15 smic :

3.15 smic = (126 x 10.25) x 3.15% soit 4068.23

Selon la règle, étant donné que 2906.82 + 1500 = 4406.82 > 4028.53, alors la différence, soit 378.29 € est soumise à charge dans cet exemple.

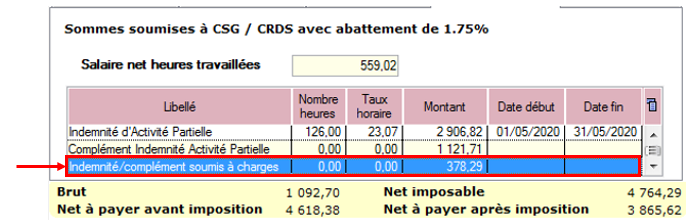

La partie supérieure de l’indemnité complémentaire doit donc être soumise à cotisations et par conséquent, saisie sur la ligne spécifique « Indemnité/complément soumis à charges » de l’onglet « Chômage » :

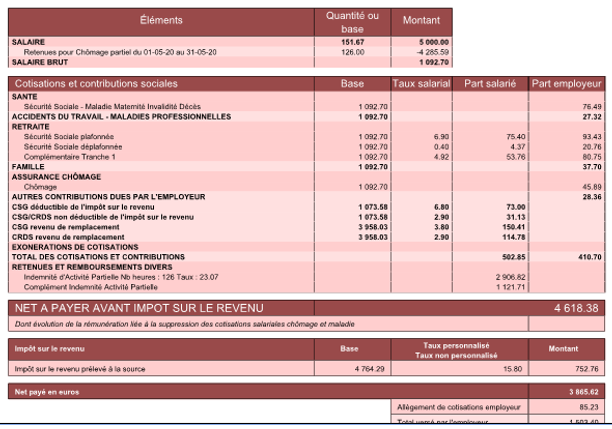

>Bulletin obtenu :

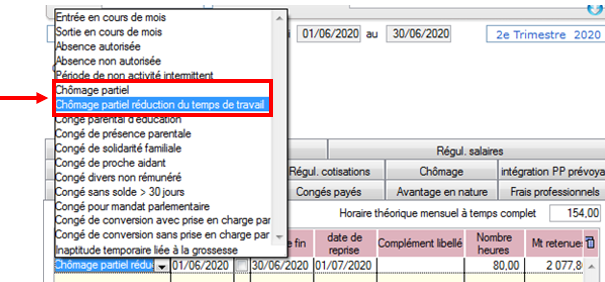

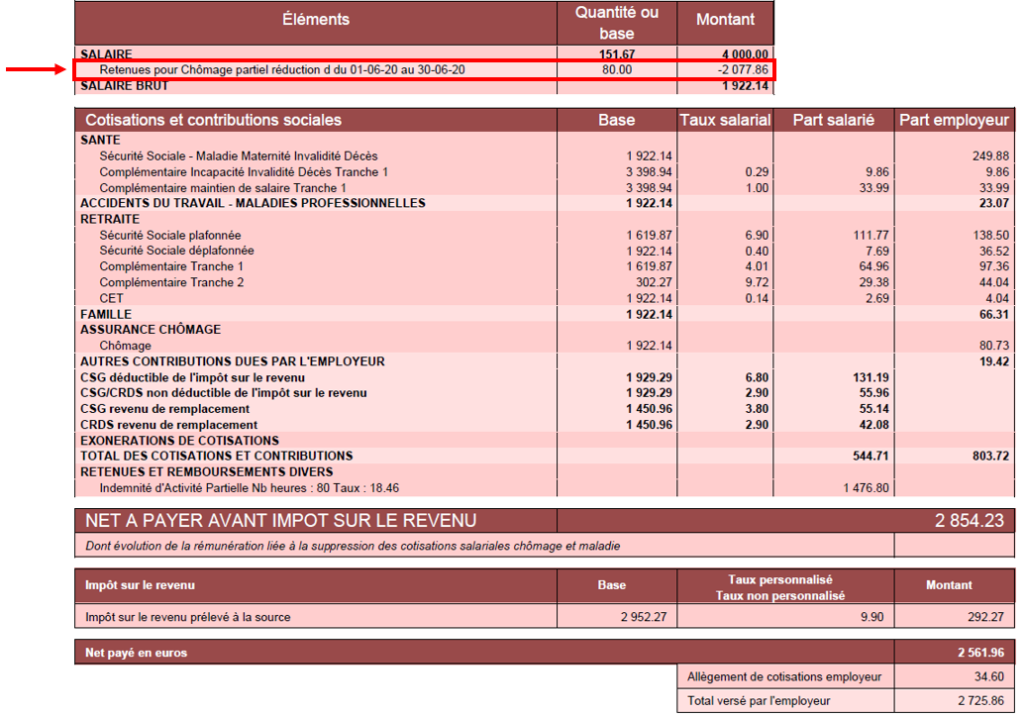

► Cas n°7 – Activité partielle et réduction du temps de travail

Afin de vous permettre de gérer les absences d’activité partielle avec une réduction du temps de travail, l’onglet « Absences » propose 2 motifs d’absence :

Le motif « Chômage partiel » : à utiliser dans le cadre d’une fermeture totale de l’association

Le motif « Chômage partiel réduction du temps de travail » : à utiliser dans le cadre d’une réduction du temps de travail du salarié compensée par du chômage partiel

Détail du cas :

Du 1er au 30 juin 2020, un salarié est placé en « chômage partiel » (sans rupture du contrat) par son employeur : l’activité de l’entreprise n’est pas interrompue.

Durant ce mois, l’individu travaille tous les jours mais réalise 80 heures de travail réelles au lieu des 151.67 heures habituelles.

>Calcul du plafond:

Plafond x (durée contractuelle – heures de chômage partiel/ durée entreprise)

Ce plafond s’applique à toutes les cotisations hors cotisations prévoyance pour lesquelles les heures ou les absences de chômage partiel ne sont pas prises en compte. En cas de combinaisons avec un autre type d’absence (maladie…), le plafond sera de nouveau proratisé en fonction du nombre de jours de la période d’emploi.