Fonctionnaire détaché

Fiche Pratique : Fonctionnaire détaché

► Contexte

Tout employeur qui accueille un fonctionnaire en position de détachement doit précompter pour ce dernier les cotisations au titre de la pension civile ou militaire et les cotisations dues au titre de la retraite additionnelle (RAFP).

Cette position de détachement ne se présume pas : il vous appartient de vous assurer de la réalité de cette situation en demandant copie de l’arrêté fixant ce statut .

Pour la RAFP, il convient que l’organisme d’accueil (association), s’inscrive auprès de l’organisme afin de reverser les cotisations dues.(cf. site internet du RAFP)

Pour la pension civile ou militaire, voir avec l’organisme public d’où le fonctionnaire est détaché pour la gestion du versement de la cotisation.

Il convient de rappeler les 3 catégories de fonctionnaires :

- 1) fonction publique

- 2) fonction publique territoriale

- 3) fonction publique hospitalière

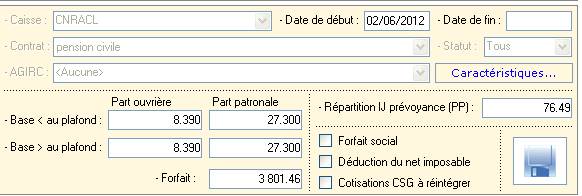

Pension civile ou militaire :

Taux salarial = 8.12% quelque soit la catégorie

Taux patronal = 65.39% pour la catégorie 1 et 27.3% pour les catégories 2 et 3.

(taux en vigueur au 01/01/2012, en vérifier l’évolution chaque année)

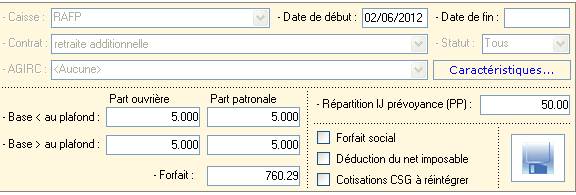

Pour la RAFP :

taux = 10% (répartition 50% salariale et 50% patronale)

Assiette = différence entre totalité du salaire perçu et traitement indiciaire dans la limite de 20% du traitement indiciaire.

►Déclaration

Afin de gérer ces retenues sur les bulletins de paie et proposer des états de cotisations à régler, il convient de procéder aux enregistrements suivants :

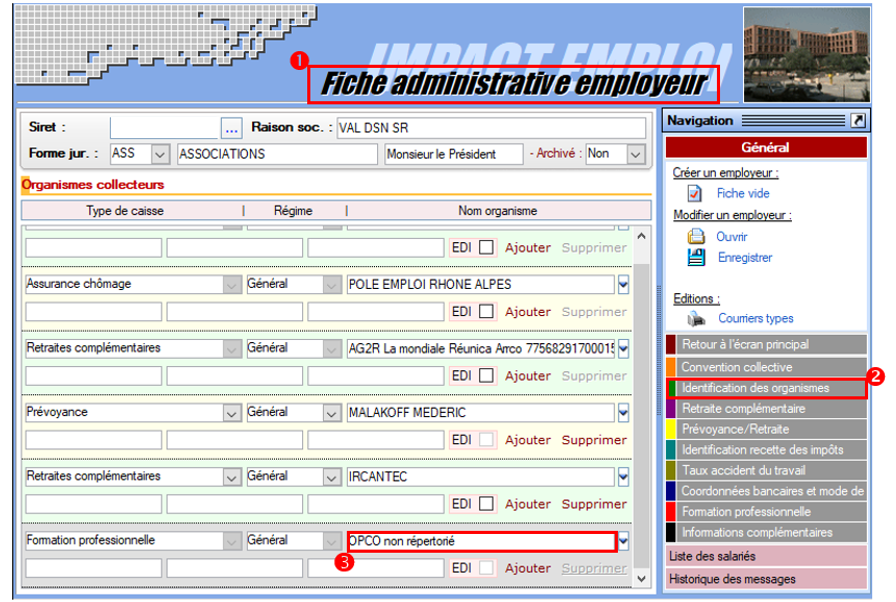

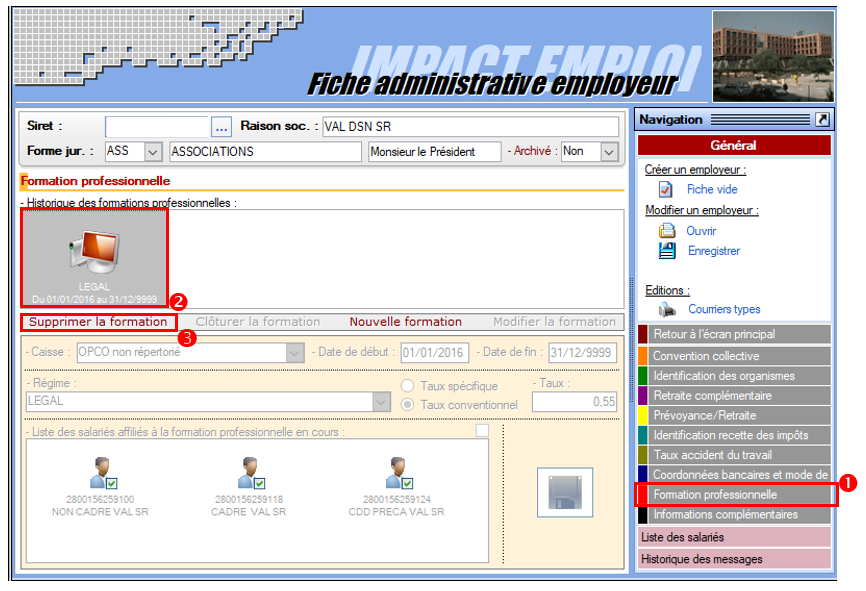

Créer deux caisses de prévoyance dans l’onglet « identification des organismes »

Ensuite enregistrer les contrats dans l’onglet « prévoyance /Retraite » en tenant compte des ventilations ci-dessus rappelées.

Mettre dans la case « Forfait » le traitement brut mensuel

Mettre dans la case « Forfait » l’assiette RAFP déterminée (limite 20% du traitement but)

Penser à décocher la case « cotisations CSG à réintégrer »

Penser à décocher la case «déduction du net imposable »

Rattacher le fonctionnaire à ces deux nouveaux contrats et procéder à la saisie du bulletin de paie.

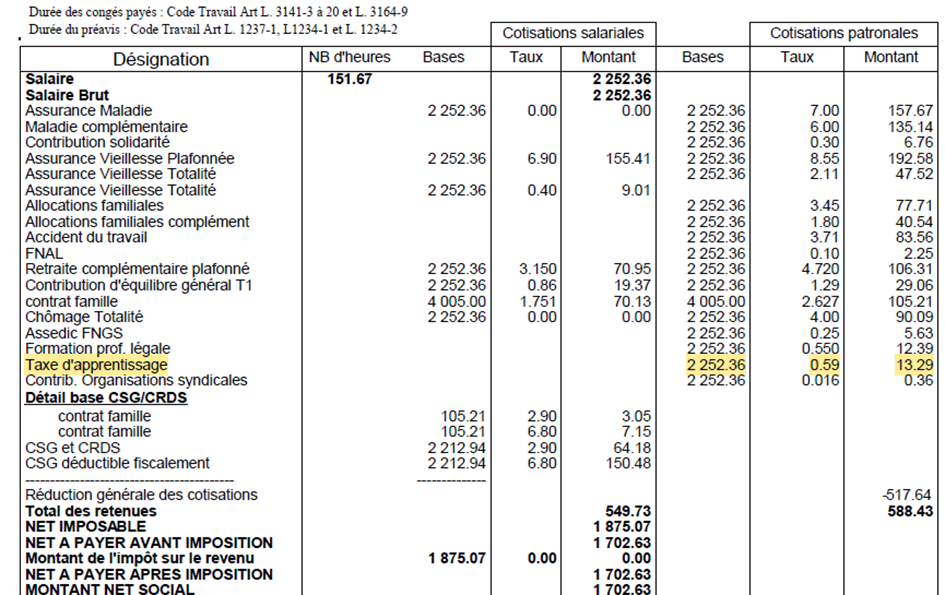

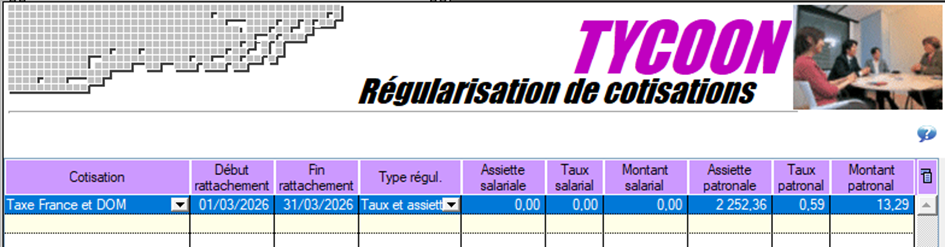

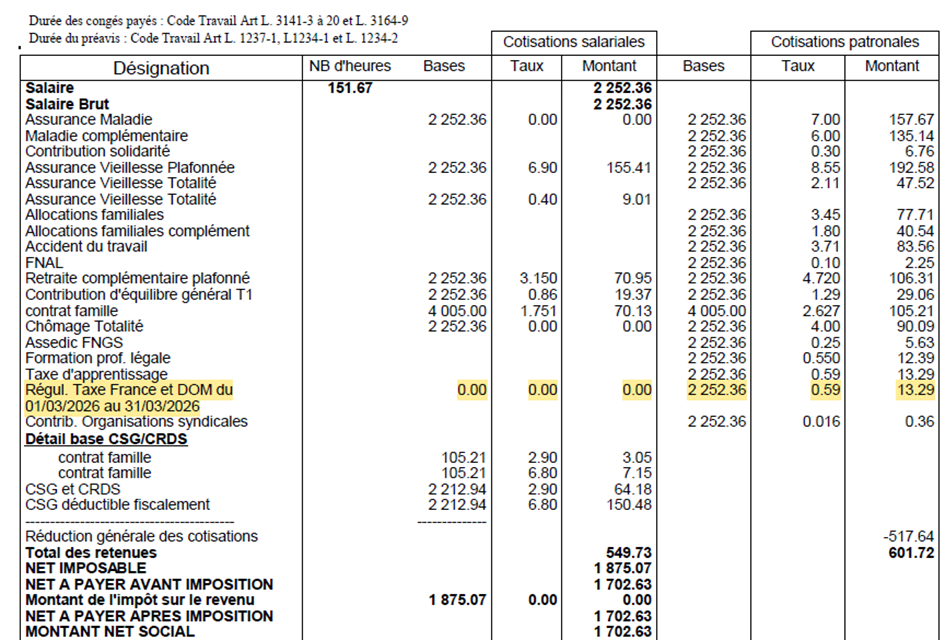

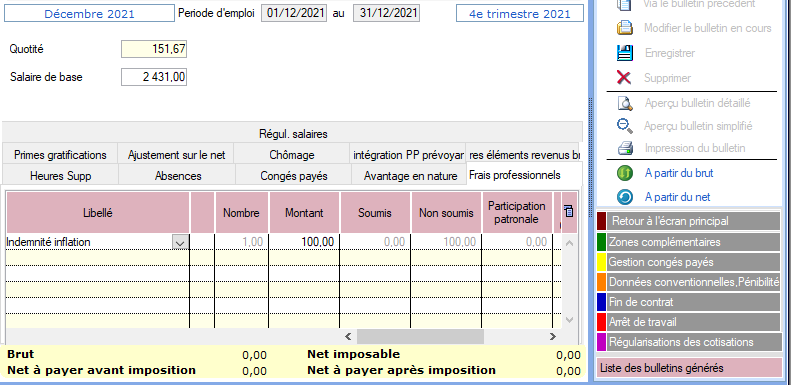

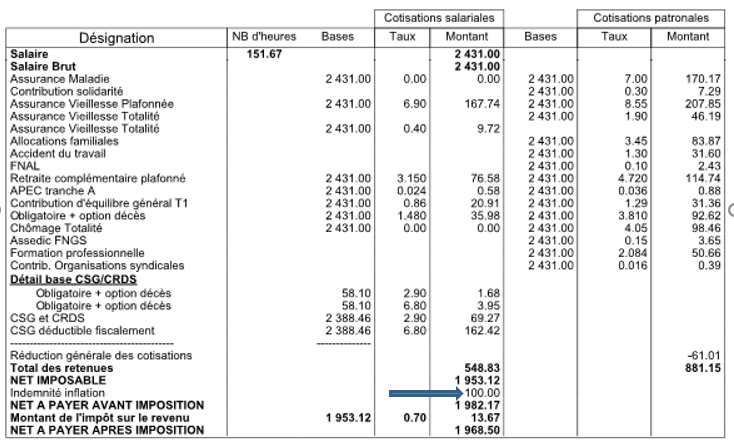

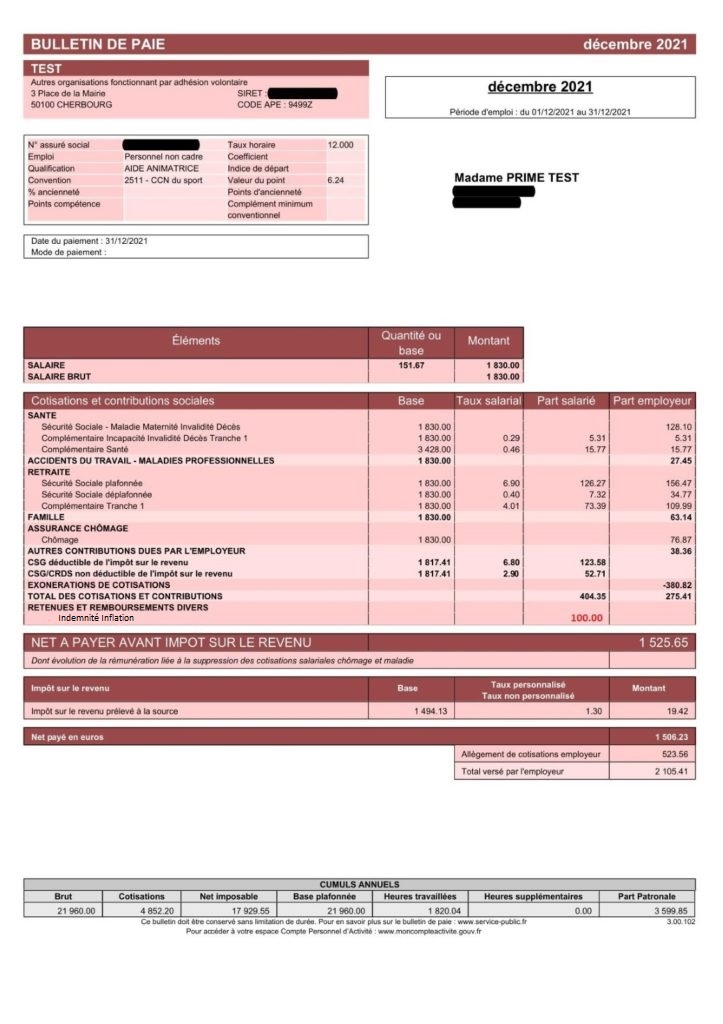

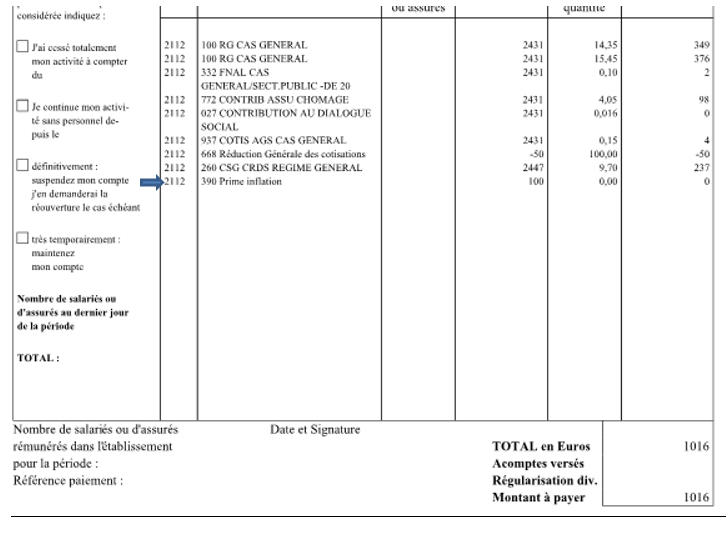

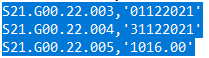

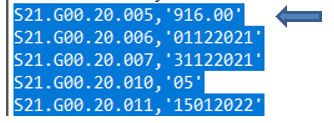

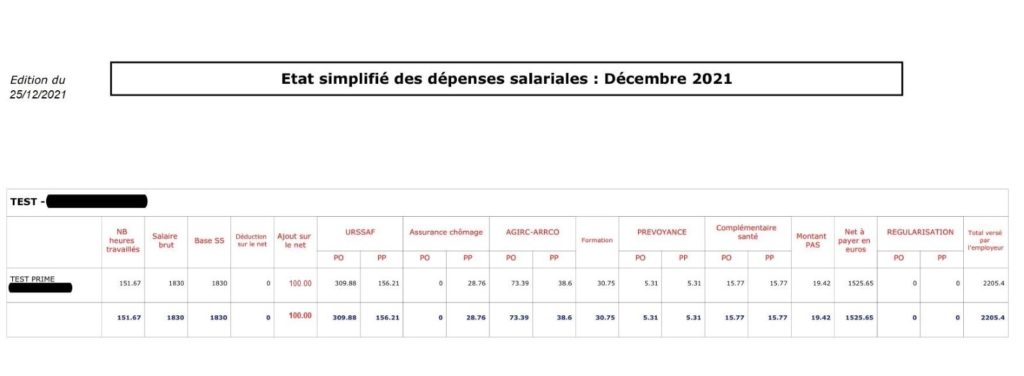

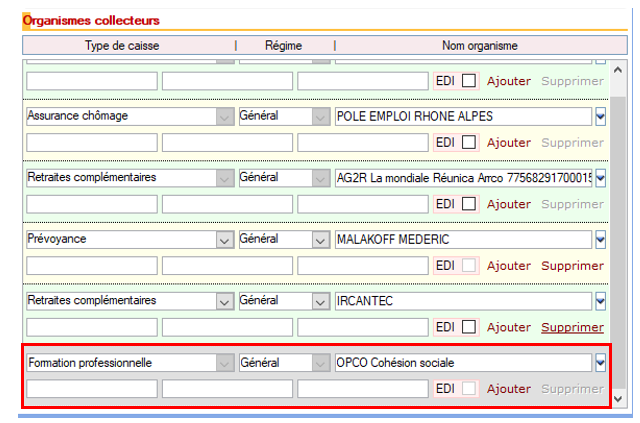

Les deux nouvelles lignes apparaissent comme suit :

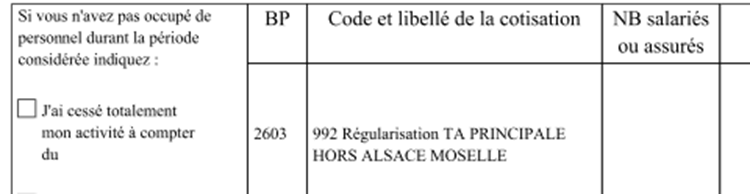

Il est à noter que pour le RAFP, la cotisation est exigible annuellement pour tout employeur de moins de 10 agents fonctionnaires cotisant au régime additionnel.

L’article 15 du décret du 18 juin 2004 énonce que pour chaque année civile et avant le 31 mars de l’année suivante, l’employeur adresse à l’établissement public gestionnaire du régime une déclaration individuelle de l’ensemble des cotisations versées au titre de la retraite additionnelle de la fonction publique pour l’ensemble des bénéficiaires qu’il rémunère. Cette déclaration fait apparaître le montant des cotisations versées au régime pour chacun des bénéficiaires rémunérés. Elle comporte également l’ensemble des données individuelles nécessaires à l’évaluation des engagements mentionnés à l’article 28 .