Prime partage de la valeur – Septembre 2022

Fiche Pratique – Bulletin de salaire : Prime partage de la valeur – Septembre 2022

► Contexte

La loi n° 2022-1158 du 16 août 2022 portant sur les mesures d’urgence pour la protection du pouvoir d’achat met en place de nouvelles dispositions pour la prime de partage de la valeur (PPV) versée à compter du 1er juillet 2022.

Les modalités de sa mise en œuvre sont largement inspirées de l’ancienne prime exceptionnelle de pouvoir d’achat (PEPA). Mais le texte induit certaines nouveautés dont un régime social et fiscal sensiblement différent.

► Conditions d’exonération

Exonération applicable entre le 1er juillet 2022 et le 31 décembre 2023

–> Le montant de la prime de partage de la valeur est exonéré dans la limite de 6 000 € :

- de cotisations sociales ;

- d’impôt sur le revenu (seulement pour les salariés gagnants moins de 3 fois le SMIC).

La rémunération de chaque salarié doit être comparée au seuil correspondant à 3 fois le SMIC au cours des 12 mois précédent le versement de la prime.

Si par exemple la prime est versée sur le mois de Septembre 2022, il conviendra de tenir compte de la rémunération versée sur la période du 1er Septembre 2021 au 31 Aout 2022.

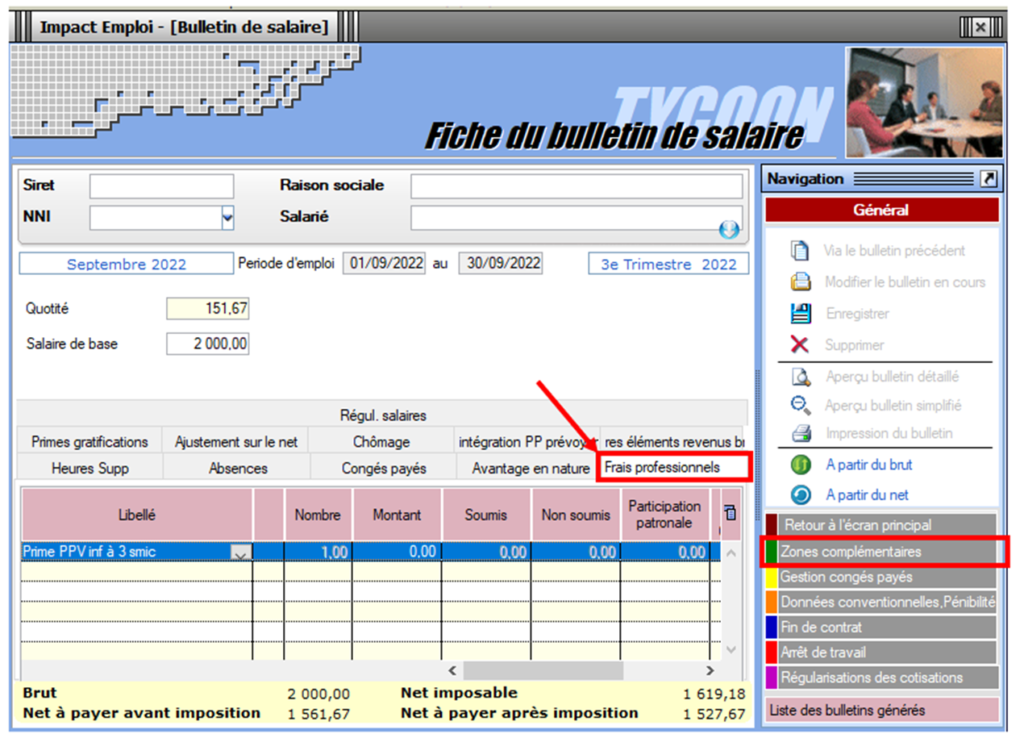

► Application dans le logiciel

La prime est enregistrée à partir de la « Fiche du bulletin de salaire », dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

2 possibilités : « Prime PPV inf. à 3 SMIC » ou « Prime PPV sup ou égal à 3 SMIC »