Régularisations – Prévoyance. Cotisation erronée

Fiche Pratique – Régularisations. Prévoyance. Cotisation erronée

► Contexte

L’onglet « Régularisations de cotisations » (accessible via la « Fiche du bulletin de salaire ») s’est enrichi de nouvelles fonctionnalités vous permettant de régulariser vos assiettes ou taux de cotisations d’un bulletin antérieur sur la DSN du mois en cours.

-> Vous avez la possibilité de régulariser :

- L’assiette de cotisations

- Le taux de cotisations

- L’assiette ET le taux de cotisations

- Un oubli de cotisations

-> Les lignes de cotisations sont :

- Rattachées à la période d’emploi

- Prises en compte dans les extractions

- Visibles sur les bordereaux rattachés à la DSN en cours

- Intégrées à la DSN du mois en cours avec les dates de rattachements de la période d’emploi.

Attention l’onglet est uniquement ouvert à la régularisation des cotisations prévoyance.

La régularisation des cotisations retraite sera accessible dans une prochaine version.

► Contexte COVID-19 : Régularisation de l’assiette prévoyance pour les salariés ayant eu recours à l’activité partielle

Un amendement déposé au Sénat le 25 mai 2020 vise à sécuriser la protection sociale complémentaire des salariés en chômage partiel dans le projet de loi relatif à diverses dispositions liées à la crise sanitaire.

L’amendement rend obligatoire le maintien des garanties collectives de protection sociale complémentaire pour les salariés placés en position d’activité partielle pendant la durée de l’état d’urgence sanitaire.

L’assujettissement de l’indemnité et du complément d’activité partielle aux cotisations prévoyance a été automatisé dans Impact emploi à compter des bulletins de mai 2020 (Cf fiche pratique COVID-19 – Activité partielle / Chômage partiel).

=> Cet onglet vous permet donc de réintégrer manuellement les cotisations prévoyance sur les bulletins antérieurs à mai 2020.

► Procédure de régularisation des cotisations prévoyance sur mars et avril 2020

Cas pratique :

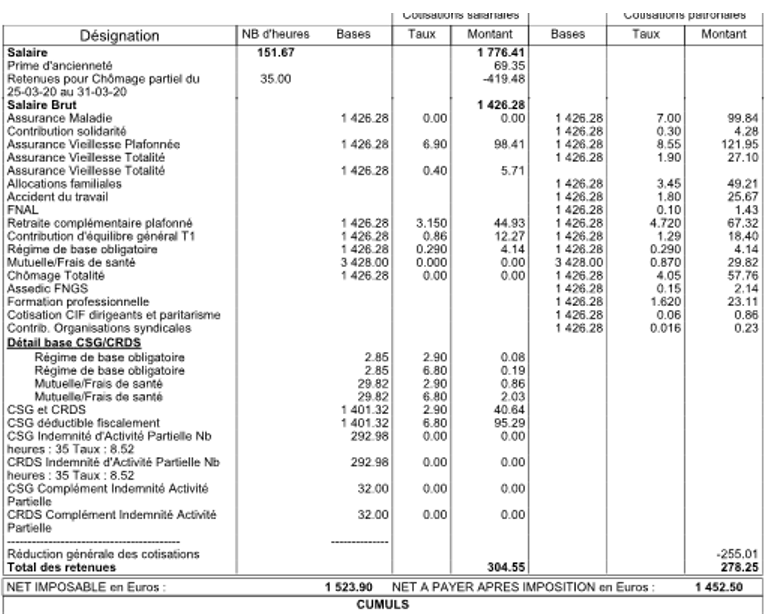

-> Salarié pour lequel l’employeur a versé, en mars 2020 :

- Une indemnité d’activité partielle de 298.20 €

- Un complément d’activité partielle de 32.57 €

=> Soit une somme de 330.77 € non intégrée dans l’assiette de prévoyance :

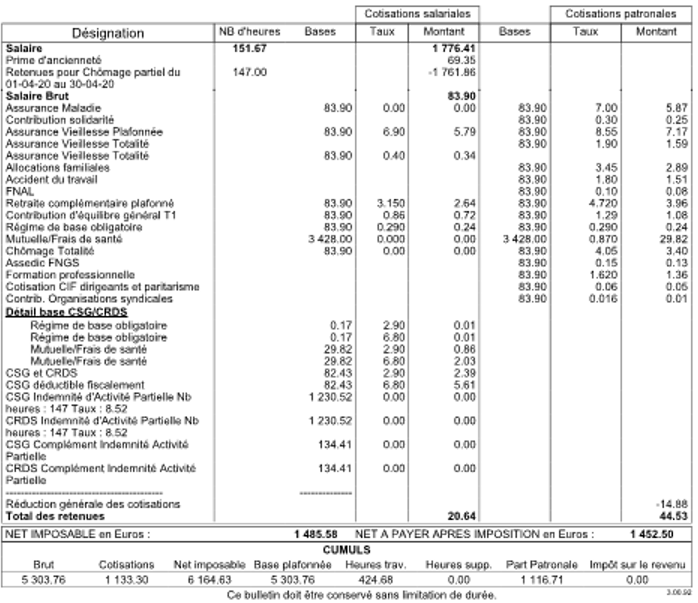

-> En avril 2020 :

- Une indemnité d’activité partielle de 1252.44 €

- Un complément d’activité partielle de 136.80 €

=> Soit une somme de 1389.24 € non intégrée dans l’assiette de prévoyance :

Procédure de régularisation :

- A partir de la « Fiche du bulletin de salaire », cliquez sur l’onglet « Régularisation des cotisations » :

La fenêtre « Régularisation de cotisations » s’affiche.

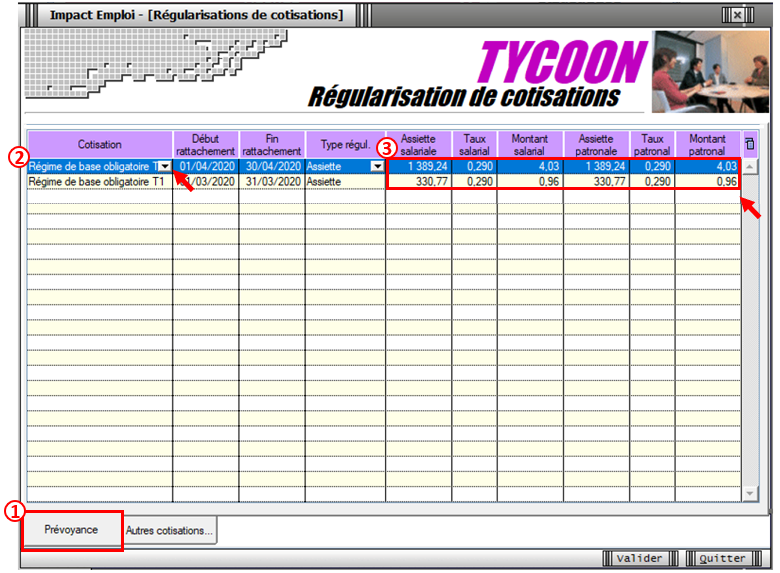

- Positionnez-vous sur l’onglet « Prévoyance » (1), sélectionnez la cotisation à régulariser à partir de la liste des contrats de prévoyance du salarié (2), puis saisissez le montant de l’assiette et les taux de prévoyance :

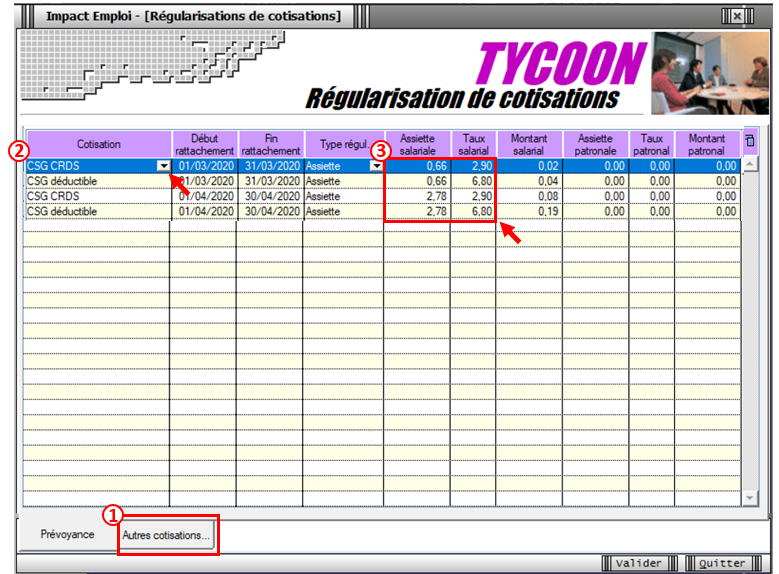

- Ouvrez ensuite l’onglet « Autres cotisations« (1), sélectionnez la cotisation « CSG CRDS » à partir de la liste déroulante (2) puis renseignez le montant de l’assiette et les taux de CSG à régulariser (3) :

-> Dans notre cas, pour avril par exemple (CCN du sport), il faut réintégrer dans l’assiette CSG 0.20% de 1389.24 €, soit 2.78 € auquel on applique successivement les taux de 2.90% et 6.80%.

Vous pouvez retrouver le montant de la part patronale qui doit être soumise à CSG dans les prévoyances paramétrées. Vous pouvez aussi retrouver ce taux en divisant l’assiette CSG figurant sur votre BP du mois de mars par l’assiette de la prévoyance (0.17/83.90 = 0.20%).

Attention, lors de régularisation sur les contrats apprentis, la CSG/CRDS étant exonéré, vous n’avez pas à ouvrir l’onglet autres cotisations.

Attention, lors de régularisation sur les contrats apprentis, la CSG/CRDS étant exonéré, vous n’avez pas à ouvrir l’onglet autres cotisations.

Résultat sur le bulletin :

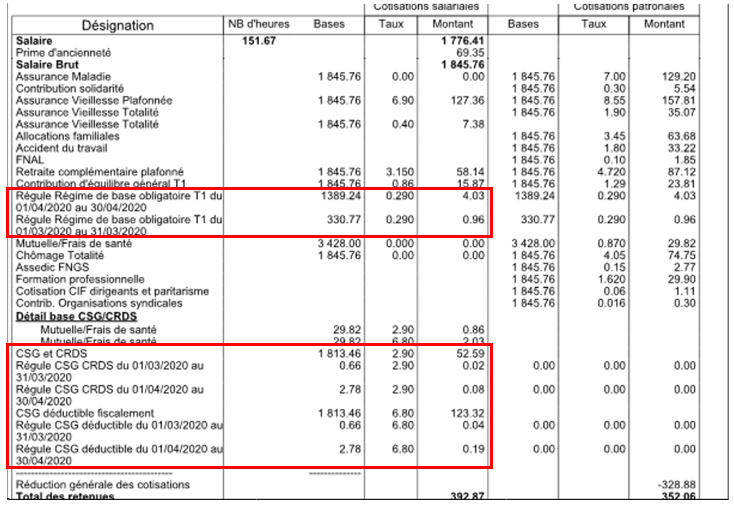

-> Nous voyons sur le bulletin de décembre 2020, mois sur lequel nous avons fait cette régularisation, les différentes régularisations (Régularisation de la prévoyance 4.03 et 0.96 ainsi que notre régularisation de CSG 0.06 et 0.27) :

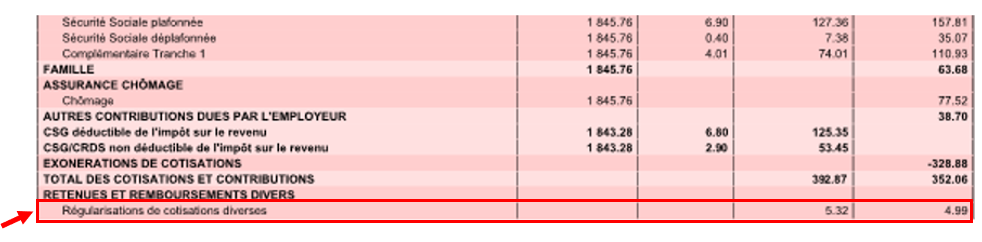

-> Sur le bulletin simplifié, la régularisation figure sur la ligne « Régularisations de cotisations diverses ».

En part patronale, vous retrouvez le montant de la régularisation de prévoyance (4.03 +0.96).

En part salariale, vous retrouvez le montant de la régularisation de prévoyance (4.03 +0.96) plus la régularisation de CSG (0.06 et 0.27) soit un montant global de 5.32€ :

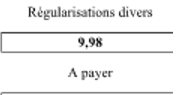

Résultat sur le bordereau prévoyance :

-> Votre bordereau de prévoyance fait apparaitre le montant de régularisation (4.03 + 0.96* 2 mois = 9.98) :

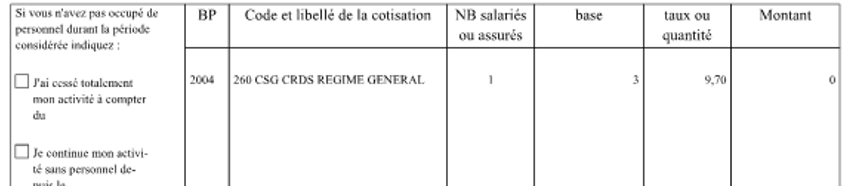

Résultat sur le bordereau Urssaf :

-> Concernant la régularisation de CSG, il y a un bordereau Urssaf pour chaque période régularisée (dans notre exemple, la référence BP « 2004 » correspond à avril 2020) :

Compte tenu de la modicité de la somme, il est possible que le calcul soit arrondi à zéro (3*9.70% = 0.291 -> arrondi à 0).

► Procédure de régularisation dans le cas d’un changement de contrat en cours d’année

Dans le cas d’une régularisation de la prévoyance sur des périodes antérieures, il se peut que l’employeur ait changé de contrat de prévoyance depuis cette période.

-> Prenons l’exemple d’un employeur qui avait contracté un contrat de prévoyance « Régime obligatoire » depuis plusieurs années et qui, au mois de juillet 2020, a souhaité évoluer vers un contrat « Régime obligatoire plus mensualisation ».

Dans cette situation, quand vous allez par exemple vouloir effectuer la régularisation sur le bulletin de décembre 2020, le système ne vous proposera plus le contrat « régime obligatoire » puisqu’il ne vous propose que les contrats en cours.

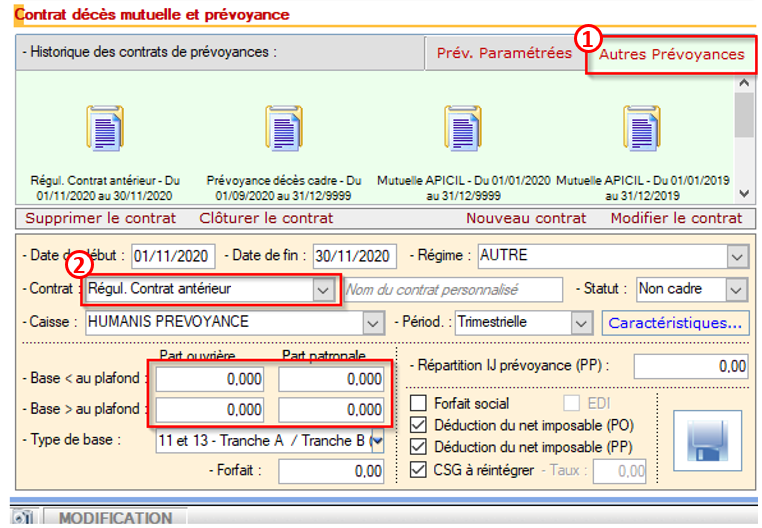

=> Il convient donc de créer un contrat fictif chez l’employeur pour la période du 01.12.2020 au 31.12.2020 avec des taux à zéro à partir de l’onglet « Autres prévoyances » (1) en sélectionnant le contrat « Régul. Contrat antérieur » (2) :

Attention pour ne pas avoir de problème en DSN, vous devez absolument saisir les caractéristiques du contrat à l’identique du contrat que vous avez clôturé (référence contrat, code population, type de base…).

Bien entendu, vous devez également rattacher ce contrat aux salariés pour lesquels vous avez une régularisation à effectuer.

► Régulariser un oubli de cotisations

Vous pouvez utiliser ce module dans le cas d’un oubli de cotisations prévoyance sur plusieurs mois (Oubli, information non transmise par l’employeur, …).

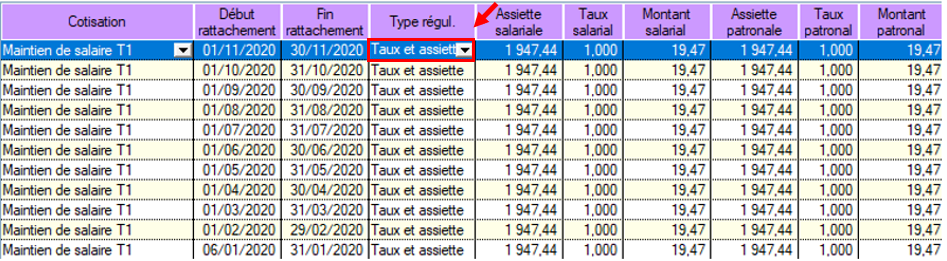

-> Le principe est le même mais vous devez choisir le type de régularisation « Taux et assiette » :

Attention et cela est vrai pour tous les types de régularisations dans cet onglet : Vous devez respecter scrupuleusement la période de paie (ex : ici le contrat a débuté le 6 janvier, vous devez mettre en période du 06.01 au 31.01. Cela est vrai aussi si vous avez 2 paies sur le même mois).

► Régulariser un taux de mutuelle ou de prévoyance erroné

Vous pouvez également utiliser ce module pour régulariser un taux de mutuelle ou de prévoyance erroné.

-> Si par exemple le taux utilisé était de 0.46 en PO et 0.85 PP et qu’il est passé à 0.20 en PO et 0.20 en PP :

=> Sélectionnez dans ce cas le type de régularisation « Taux », renseignez l’assiette et saisissez la différence du taux (PO -> 0.46 – 0.20 = 0.26) :

Dans notre exemple, s’agissant d’une baisse du taux, il convient de mettre le signe moins devant l’assiette.

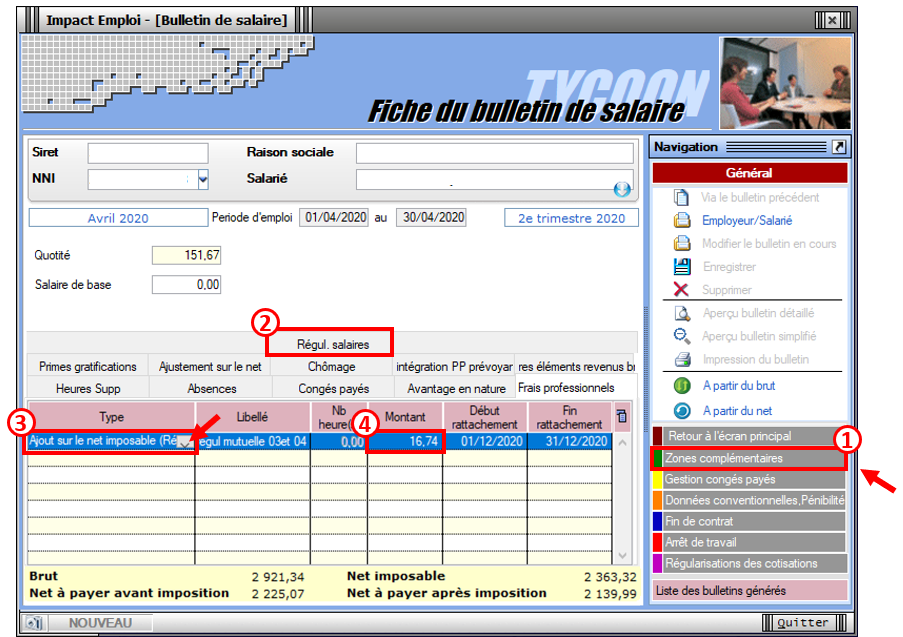

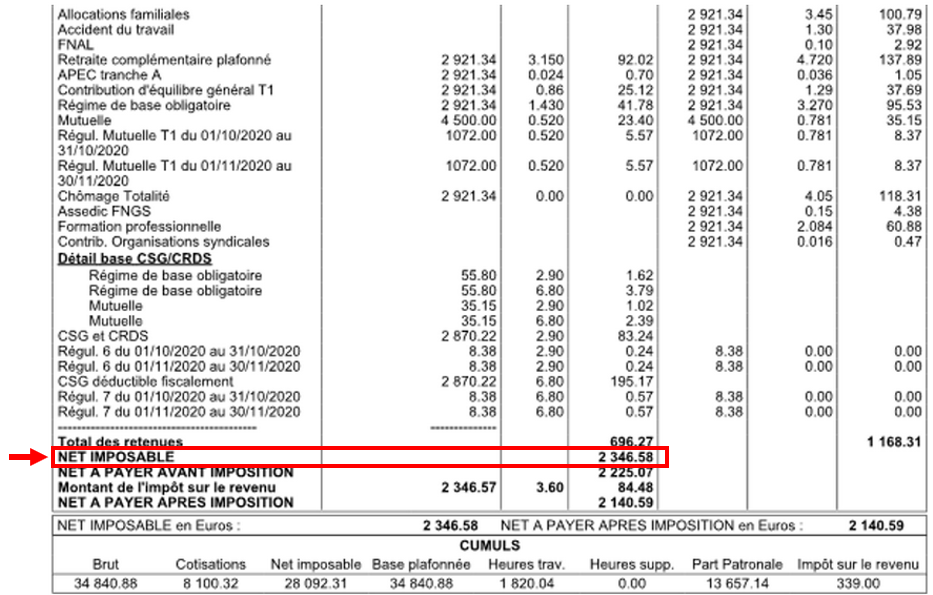

► Action particulière pour les régularisations de mutuelle

A l’issue de votre saisie de la régularisation d’une mutuelle (régime frais de santé uniquement), votre bulletin n’est pas encore tout à fait correct.

-> En effet, votre bulletin fait bien apparaître vos régularisations de mutuelle et de CSG.

-> Cependant, vous devez ajouter le montant de la part patronale de mutuelle régularisée dans le net imposable.

=> Dans notre cas 2 fois 8.37 € soit 16.74 €

Procédure :

- Toujours à partir du bulletin de salaire, rendez-vous dans l’onglet « Zones complémentaires » (1) puis choisissez la rubrique « Régul. salaires » (2) ;

- Sélectionnez le type de régularisation « Ajout sur le net imposable » à l’aide de la liste déroulante (3) puis renseignez le montant de la part patronale de mutuelle régularisée, soit dans notre cas 16.74 € (4) :