Taxe forfaitaire sur les CDD d’usage (CDD-U)

Fiche Pratique – Administratif salarié : Taxe forfaitaire sur les CDD d’Usage (CDD-U)

► Contexte

Le gouvernement instaure une taxe forfaitaire de 10€ sur les contrats à durée déterminée dits d’Usage (CDD-U) afin de limiter le recours à ce type de contrat.

A compter du 1er janvier 2020, tout employeur est ainsi soumis à une taxe forfaitaire dont le montant est fixé à 10 euros pour chaque contrat CDD-U qu’il conclut (3° de l’article L. 1242-2 du code du travail).

Pour les contrats enregistrés à compter du 1er janvier 2020, la contribution est due à la date de conclusion du contrat.

La taxe est acquittée au plus tard lors de la prochaine échéance normale de paiement des cotisations et contributions sociales suivant la date de conclusion du contrat.

Exemple : Un contrat est conclu le 5 janvier 2020. La taxe CDD-U est exigible le 5 janvier 2020. Toutefois, elle sera transmise à l’échéance de la DSN du 15 février dans IEA et ainsi prélevée à la date du 15 février.

Au niveau du territoire, aucune adaptation particulière n’est à prévoir pour la Guadeloupe, la Guyane, la Martinique, la Réunion et Mayotte. La taxation s’applique.

Toutefois, cette taxe ne s’applique pas dans les collectivités d’outre-mer de Saint-Barthélemy et Saint-Martin.

Attention ! Aucune régularisation n’est prévue. La taxe ne sera ni remboursée, ni régularisée en cas de requalification du contrat (Contrat CDD-U transformé en CDI ou saisi à tort, mauvaise information transmise par l’association…).

► Contrats exclus du dispositif

Sont exemptés de la taxe :

- Les contrats conclus avec les salariés relevant des professions de la production cinématographique, de l’audiovisuel ou du spectacle (mentionnés à l’article L. 5424-20 du code du travail) :

Les CDD-U conclus avec les salariés des professions de la production cinématographique, de l’audiovisuel ou du spectacle sont exemptés de la taxe car les employeurs versent déjà une surcontribution spécifique de 0.5% pour l’ensemble des contrats relatifs aux intermittents du spectacle (dispositif maintenu au 1er janvier 2020 par décret du 26 juillet 2019).

- Les contrats conclus par les associations intermédiaires relevant du secteur des activités d’insertion par l’activité économique (mentionnées à l’article L. 5132-7 du code du travail) :

► Application dans le logiciel

Le logiciel est paramétré pour un déclenchement automatique de la taxe lors de chaque création de contrat ayant pour motif CDD : « Usage (majoration applicable) ».

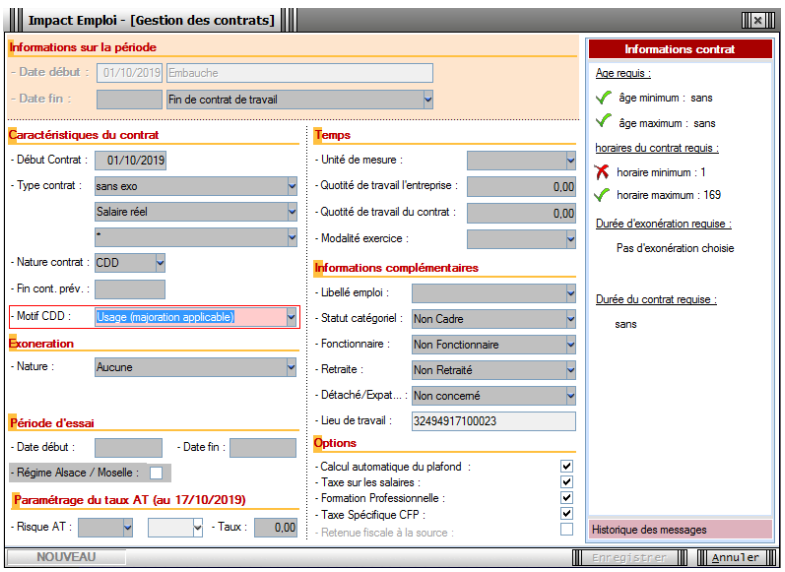

Pour rappel, le CDD-U est renseigné au niveau de la « Fiche administrative du salarié« , onglet « Gestion des contrats » , rubrique « Motif CDD » :

Attention : La taxe CDD-U étant due à chaque contrat CDD-U enregistré, un employeur concluant plusieurs contrats en CDD-U pour un même salarié, ou plusieurs contrats sur un même mois paiera une cotisation de 10€ multipliée par le nombre de contrats signés dans le mois.