Lisez-moi V 74

► Évolution de l’état simplifié des dépenses salariales

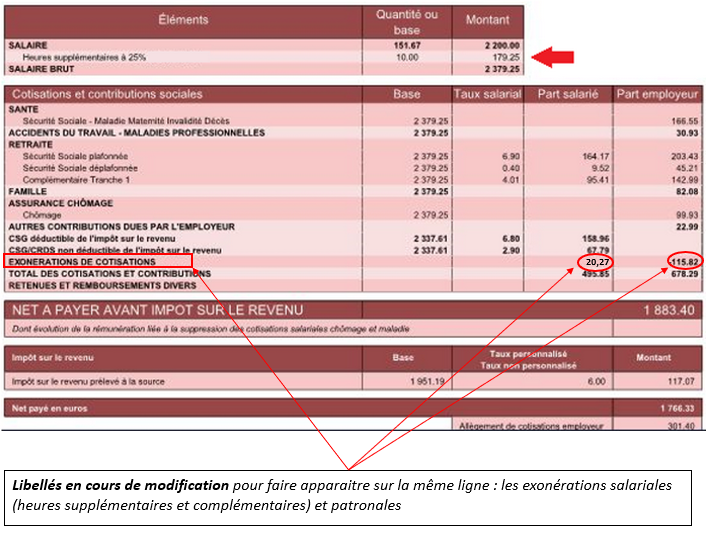

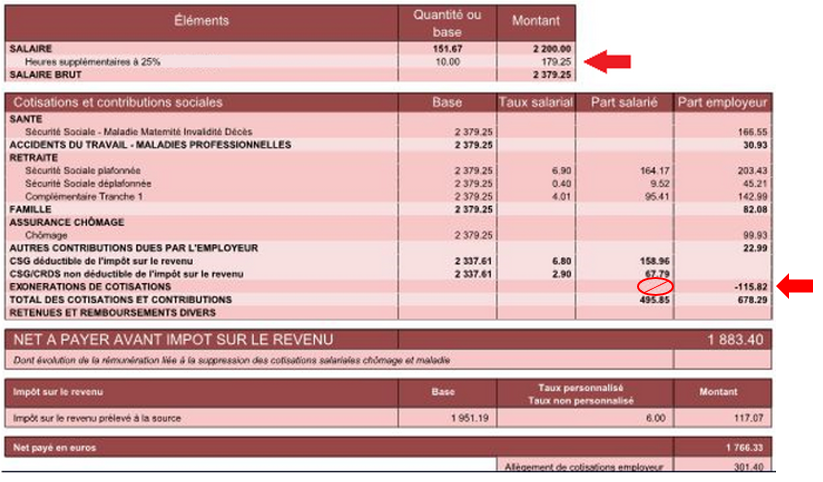

L’état simplifié des dépenses salariales comprend désormais la distinction des cotisations prévoyance et complémentaire santé.

► Évolution de l’état mensuel détaillé des dépenses salariales

L’état mensuel détaillé des dépenses salariales évolue et fait désormais apparaître :

- la répartition des cotisations prévoyance et complémentaire santé ;

- le montant de l’impôt sur le revenu ;

- la réduction générale des cotisations ventilée et répartie entre retraite complémentaire et Urssaf.

Précision : Le net à payer après imposition figure uniquement sur l’état mensuel détaillé des dépenses salariales.

► Correction rétroactive de l’état simplifié des dépenses salariales

Cette version permet la correction rétroactive des états simplifiés des dépenses salariales pour le 1er trimestre 2019 et les années 2017 et 2018.

Pour générer cette correction automatique, vous devez :

- Cliquer sur l’onglet « Déclaration » une seule fois pour lancer le traitement (traitement en cours signalé par le message ci-dessous) :

- Attendre la fin du traitement (signalé par la fenêtre de confirmation ci-dessous) :

Attention ! Le temps d’exécution du traitement pouvant être plus ou moins rapide en fonction de la taille de votre base (jusqu’à 10 ou 15 minutes pour les grosses bases), nous vous remercions de patienter ET ne pas cliquer plusieurs fois.

► Saisie IJSS

Afin d‘éviter les régularisations, rendez-vous sur Net-Entreprises ou sur le portail Ameli dans les 15 jours de l’arrêt de travail pour connaitre et saisir le nombre d’IJ sans attendre le retour du salarié concerné.

► Rappel assistance

L’unique adresse est : impact-emploi-association@urssaf.fr.

Rappel : Pour une meilleure prise en charge de vos demandes, nous vous remercions :

- d’indiquer un objet précis (les demandes sans objet ou avec objet de type « urgent », « important » ou « erreur » ne permettent pas un traitement efficace) ;

- d’accompagner votre message d’une description détaillée du problème rencontré (Siret, association, salarié concerné…) ;

- de joindre toute pièce justificative pouvant aider à la compréhension et la résolution de la demande (copies d’écran, bulletin de salaire, fichier DSN, fichier CRM…) ;

- de laisser vos coordonnées dans le corps du message afin d’être recontacté par l’équipe d’assistance.

Un accusé réception vous informera de la prise en compte de votre demande.

Le délai de traitement des demandes pouvant varier selon la charge de l’assistance, merci de ne pas réitérer l’envoi d’un même message afin d’éviter les doublons et la surcharge de la boîte de réception.

L’équipe Impact emploi vous remercie !

► Votre « To do list » du mois … pour ne rien oublier !

Pour éviter tout dysfonctionnement dans l’application du Prélèvement A la Source, prenez l’habitude de vérifier que toutes les étapes de la gestion des flux on bien été effectuées (Exemple ci-dessous pour le mois de janvier 2019 applicable tous les mois – Retrouvez si besoin la fiche complète ICI ) :

► Avis d’échéance

L’avis d’échéance mentionne désormais le montant reversé à la DGFIP par l’association.

Rappel :

Selon les règles définies dans les articles 39C de l’annexe III et les articles 1657 et 1724 du Code général des impôts, pour les montants PAS à prélever, l’arrondi est réalisé au centime d’euro le plus proche.

Pour les montants PAS à reverser à la DGFiP, l’arrondi est réalisé à l’euro entier le plus proche, les deux décimales étant valorisées à zéro.

► Fonctionnaire détaché IRCANTEC

Génération correcte du fichier DSN pour un fonctionnaire détaché chez un employeur relevant de l’IRCANTEC.

► CDII

Désormais, à la création de nouveaux contrats CDII, seule la modalité du temps de travail Temps Complet est proposée.

► Règle spécifique CEE, CDII, Artiste intermittent

Pour les contrats ci-dessus, la valeur de la quotité de travail du contrat est reprise par défaut dans la valeur de la quotité de travail de l’entreprise, afin d’éviter le calcul d’un plafond proratisé par les caisses de retraite.

Consignes de saisie :

- Commencez par saisir la quotité de travail au niveau du contrat salarié ;

- Sélectionnez ensuite la quotité de travail de l’entreprise (sans saisir de valeur) qui se mettra automatiquement à jour en reprenant la quotité de travail du contrat.

► Contrat PEC

Rappel : la saisie d’un contrat PEC se fait de la même manière que pour un CUI version CAE (voir exemple ci-dessous) :

► Solde de tout compte

Correction de l’anomalie détectée sur l’attestation ASSEDIC.

► Artistes intermittents

Correction apportée sur le calcul de la maladie complémentaire des artistes intermittents.

La quotité de travail à saisir pour une journée est de 12 heures au SMIC et non 7 heures comme calculé précédemment.

Exemple de calcul : (12 x 10,03 €) x 2.5 = 300,90 €.

La maladie complémentaire s’appliquera ainsi au delà de ce seuil.

► Cotisation CIF paritarisme

La cotisation CIF paritarisme est une contribution employeur conventionnelle due pour les apprentis. Cette version prend en compte sa réintégration.

► Cotisation Congés Spectacles

Le taux de la cotisation Congés Spectacles à appliquer du 01/04/2019 au 31/03/2020 passe à 15,40 %.

Si vous avez déjà établi vos bulletins d’avril 2019, pensez à les recalculer avant d’envoyer votre DSN.

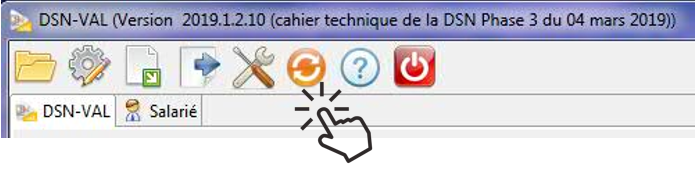

► Outils de contrôle DSN-Val

La dernière version de DSN-Val est la 2019.1.2.10.

Pensez à mettre à jour votre outil de contrôle à l’aide du bouton orange de la barre d’outils :